Download

1 / 9

110 likes | 538 Views

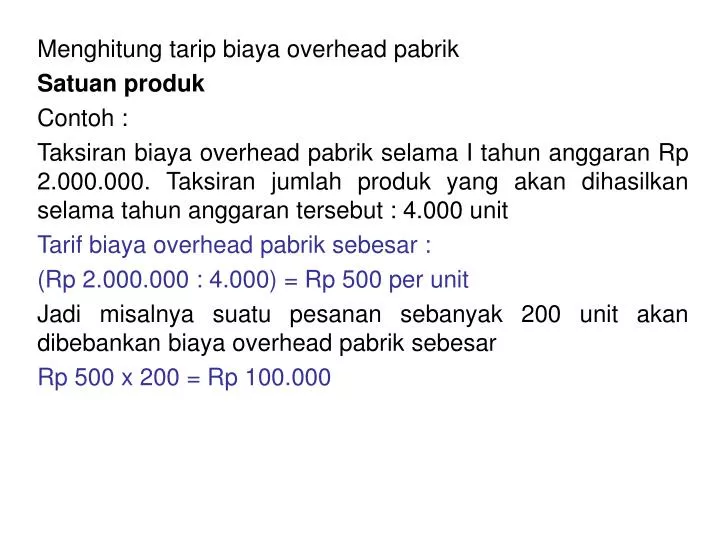

Menghitung tarip biaya overhead pabrik Satuan produk Contoh : Taksiran biaya overhead pabrik selama I tahun anggaran Rp 2.000.000. Taksiran jumlah produk yang akan dihasilkan selama tahun anggaran tersebut : 4.000 unit Tarif biaya overhead pabrik sebesar :

E N D

Menghitung tarip biaya overhead pabrik Satuan produk Contoh : Taksiran biaya overhead pabrik selama I tahun anggaran Rp 2.000.000. Taksiran jumlah produk yang akan dihasilkan selama tahun anggaran tersebut : 4.000 unit Tarif biaya overhead pabrik sebesar : (Rp 2.000.000 : 4.000) = Rp 500 per unit Jadi misalnya suatu pesanan sebanyak 200 unit akan dibebankan biaya overhead pabrik sebesar Rp 500 x 200 = Rp 100.000

Biaya bahan baku Contoh : Taksiran biaya overhead pabrik selama 1 tahun anggaran Rp 2.000.000. Taksiran biaya bahan baku selama 1 tahun anggaran Rp 4.000.000 Tarif biaya overhead pabrik sebesar : (Rp 2.000.000 : Rp 4.000.000) x 100 % = 50 % Jadi misalnya suatu pesanan menggunakan bahan baku seharga Rp 30.000, maka pesanan ini akan dibebani biaya overhead pabrik sebesar : 50 % x Rp 30.000 = Rp 15.000

Biaya tenaga kerja Contoh : Taksiran biaya overhead pabrik selama 1 tahun anggaran Rp 2.000.000. Taksiran biaya tenaga kerja langsung selama 1 tahun anggaran Rp 5.000.000 Tarif biaya overhead pabrik sebesar : (Rp 2.000.000 : Rp 5.000.000) x 100 % = 40 % Jadi misalnya suatu pesanan menggunakan biaya tenaga kerja langsung sebesar Rp 20.000, maka pesanan ini akan dibebankan biaya overhead pabrik sebesar : 40 % x Rp 20.000 = Rp 8.000

Jam tenaga kerja langsung Contoh : Taksiran biaya overhead pabrik selama 1 tahun anggaran Rp 2.000.000. Taksiran jam tenaga kerja langsung selama tahun anggaran tersebut 2000 jam Tarif biaya overhead pabrik sebesar : (Rp 2.000.000 : 2.000) = Rp 1.000 per jam tenaga kerja langsung Jadi misalnya suatu pesanan menggunakan jam tenaga kerja langsungsebanyak 200 jam, maka pesanan ini akan dibebani biaya overhead pabrik sebesar Rp 1.000 x 200 = Rp 200.000

Jam mesin Contoh : Taksiran biaya overhead pabrik selama 1 tahun anggaran Rp 2.000.000. Taksiran jam mesin selama tahun anggaran tersebut 10.000 jam mesin Tarif biaya overhead pabrik sebesar : (Rp 2.000.000 : 10.000)= Rp 200 per jam mesin Jadi misalnya suatu pesanan menggunakan jam mesin sebanyak 300 jam mesin, maka pesanan ini akan dibebani biaya overhead pabrik sebesar 300 x Rp 200 = Rp 60.000

Latihan Taksiran biaya overhead pabrik selama 1 tahun anggaran Rp 10.000.000. Taksiran jumlah produk yang akan dihasilkan selama tahun anggaran tersebut 2.500 unit. Taksiran biaya bahan baku selama 1 tahun anggaran Rp 15.000.000. Taksiran biaya tenaga kerja langsung selama 1 tahun anggaran Rp 18.000.000. Taksiran jam tenaga kerja langsung selama tahun anggaran 2.500 jam. Taksiran jam mesin selama tahun anggaran tersebut 20.000 jam mesin. Carilah tarif biaya overhead pabrik dalam Satuan produk Biaya bahan baku Biaya tenaga kerja Jam tenaga kerja langsung Jam mesin

Carilah biaya overhead pabrik jika diketahui Pesanan sebanyak 500 unit Suatu pesanan menggunakan bahan baku seharga Rp 1.000.000 Pesanan menggunakan biaya tenaga kerja langsung sebesar Rp 150.000 Pesanan menggunakan jam tenaga kerja langsung 100 jam Pesanan menggunakan jam mesin 500 jam mesin

Latihan Tarif BOP sebesar 125 % dari Biaya bahan baku, dan biaya bahan baku untuk pesanan 851adalah Rp 10 000 000 carilah pembebanan BOP dan jurnalnya Biaya overhead yang sesungguhnya ialah Biaya bahan penolong Rp 2.000.000 Biaya tenaga kerja tidak langsung Rp 5.000.000 Biaya listrik rp 1.000.000 Biaya penyusutan mesin Rp 500.000 Biaya penyusutan gedung pabrik Rp 2.500.000 Biaya overhead lainnya rp 500.000 Buatlah jurnal BOP sesungguhnya dan jurnal selisih BOP