Download

1 / 16

160 likes | 330 Views

13.1 Resultatbudget. Klik nederst til højre på ikonet for visning i ”Fuld skærm”. Klik med musen i dit eget tempo for at se præsentationen. Vil du springe til et bestemt afsnit eller dias? Klik på menuerne Outlines eller Thumbnails. 13.1 Resultatbudget.

E N D

13.1 Resultatbudget Klik nederst til højre på ikonet for visning i ”Fuld skærm”. Klik med musen i dit eget tempo for at se præsentationen. Vil du springe til et bestemt afsnit eller dias? Klik på menuerne Outlines eller Thumbnails.

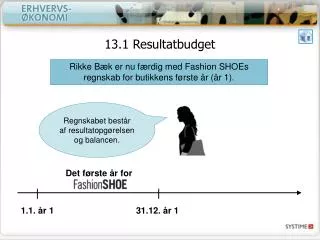

13.1 Resultatbudget Rikke Bæk er nu færdig med Fashion SHOEs regnskab for butikkens første år (år 1). Regnskabet består af resultatopgørelsen og balancen. Det første år for 1.1. år 1 31.12. år 1

13.1 Resultatbudget Hun skal nu i gang med at udarbejde budgetter for det næste år. Jeg skal opstille et resultatbudget og et likviditetsbudget for år 2. Det andet år for 1.1. år 2 31.12. år 2

13.1 Resultatbudget Rikke starter med at udarbejde et resultatbudget, der skal vise det forventede resultat for næste år. I kapitel 18 gennem-gås likviditetsbudgettet og det samlede budgetsystem. Det andet år for 1.1. år 2 31.12. år 2

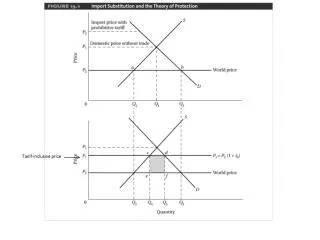

13.1 Resultatbudget Der tages udgangspunkt i resultatopgørelsen for år 1. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 – Vareforbrug 3.752 Bruttofortjeneste 1.740 – Andre eksterne omkostninger 492 – Personaleomkostninger 846 Indtjeningsbidrag 402 – Afskrivning på inventar 40 – Afskrivning på biler 20 Resultat før renter 342 + Renteindtægter 10 – Renteomkostninger 25 Årets resultat 327

13.1 Resultatbudget Rikke Bæk har følgende forventninger til år 2: Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % – Vareforbrug 3.752 Bruttofortjeneste 1.740 Uændret BA-% – Andre eksterne omkostninger 492 + 5 % – Personaleomkostninger 846 + 8 % Indtjeningsbidrag 402 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Rikke forventer, at omsætningen i år 2 vil stige med 15 % i forhold til år 1. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 = – Vareforbrug 3.752 Bruttofortjeneste 1.740 Uændret BA-% – Andre eksterne omkostninger 492 + 5 % – Personaleomkostninger 846 + 8 % Indtjeningsbidrag 402 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Rikke forventer en uændret bruttoavanceprocent i år 2. Beregningerne vises i note 1. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 = – Vareforbrug 3.752 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 – Andre eksterne omkostninger 492 + 5 % – Personaleomkostninger 846 + 8 % Indtjeningsbidrag 402 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Vareforbruget beregnes nu som forskellen på nettoomsætningen og bruttofortjenesten. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % – Personaleomkostninger 846 + 8 % Indtjeningsbidrag 402 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Nu beregnes de forventede ”andre eksterne omkostninger” og personaleomkostninger. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Indtjeningsbidrag = kr. 2.002 – 517 – 914 = kr. 571. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 kr. 2.002 – 517 – 914 571 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Afskrivninger forventes uændrede i forhold til år 1. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 kr. 2.002 – 517 – 914 571 40 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret 20 Resultat før renter 342 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Resultat før renter = kr. 571 – 40 – 20 = kr. 511. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 kr. 2.002 – 517 – 914 571 40 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret 20 Resultat før renter 342 kr. 571 – 40 – 20 511 + Renteindtægter 10 kr. 0 – Renteomkostninger 25 kr. 35.000 Årets resultat 327

13.1 Resultatbudget Rikke Bæk forventer ”alt i alt” renteomkostninger på kr. 35 (i 1.000 kr.). Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 kr. 2.002 – 517 – 914 571 40 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret 20 Resultat før renter 342 kr. 571 – 40 – 20 511 + Renteindtægter 10 kr. 0 0 – Renteomkostninger 25 kr. 35.000 35 Årets resultat 327

13.1 Resultatbudget Det forventede resultat i år 2 bliver et overskud på kr. 476 (i kr. 1.000), dvs. kr. 476.000. Resultatopgørelse år 1 (kr. 1.000) Forventning Resultatbudget år 2 (kr. 1.000) Nettoomsætning 5.492 + 15 % 6.316 kr. 5.492 x 1,15 kr. 6.316 – 2.002 – Vareforbrug 3.752 4.314 Bruttofortjeneste 1.740 Uændret BA-% Se note 1 2.002 – Andre eksterne omkostninger 492 + 5 % kr. 492 x 1,05 517 – Personaleomkostninger 846 + 8 % kr. 846 x 1,08 914 Indtjeningsbidrag 402 kr. 2.002 – 517 – 914 571 40 – Afskrivning på inventar 40 Uændret – Afskrivning på biler 20 Uændret 20 Resultat før renter 342 kr. 571 – 40 – 20 511 + Renteindtægter 10 kr. 0 0 – Renteomkostninger 25 kr. 35.000 35 Årets resultat 327 kr. 511 – 35 476

13.1 Resultatbudget Du har nu lært: • Med udgangspunkt i en resultatopgørelse for ét år at opstille: • Resultatbudget for det næste år Video: • Hvad er forskellen på et årsregnskabog et budget? • Hvad er det svære ved budgetlægning? • Hvad gør virksom-heden, hvis frem-tiden er usikker? • Et resultatbudget viser: • De forventede indtægter • De forventede omkostninger samt • Det forventede resultat (overskud eller underskud) for en fremtidig periode. Walk and talk: Budgettering