Download

1 / 8

80 likes | 186 Views

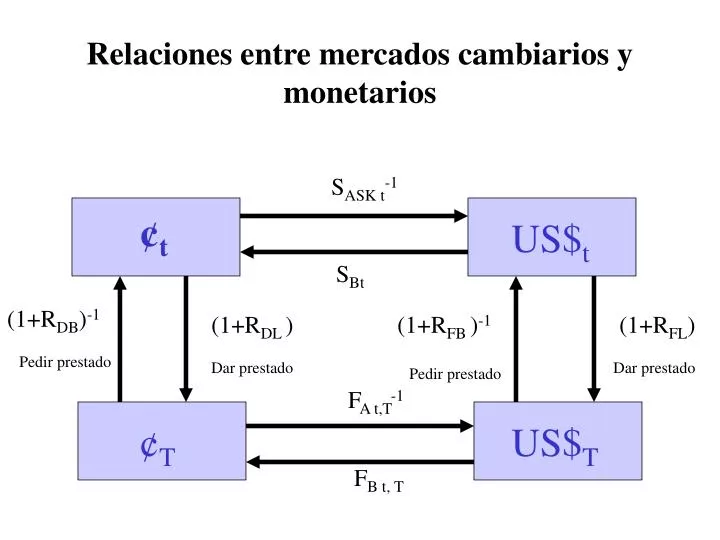

Relaciones entre mercados cambiarios y monetarios. S ASK t -1. ¢ t. US$ t. S Bt. (1+R DB ) -1. (1+R DL ). (1+R FB ) -1. (1+R FL ). Pedir prestado. Dar prestado. Dar prestado. Pedir prestado. F A t,T -1. ¢ T. US$ T. F B t, T. DEFINICIONES.

E N D

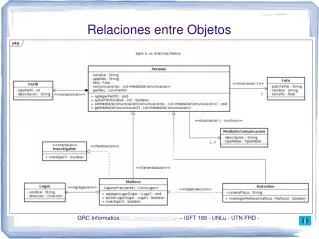

Relaciones entre mercados cambiarios y monetarios SASK t-1 ¢t US$t SBt (1+RDB)-1 (1+RDL ) (1+RFB )-1 (1+RFL) Pedir prestado Dar prestado Dar prestado Pedir prestado FA t,T-1 ¢T US$T FB t, T

DEFINICIONES SBt = T.C. Spot de venta de moneda extranjera SASK-1t = T.C. Spot de compra de moneda extranjera SB < SA RDB > RDL

Supongamos que partimos con un ¢1 mañana y que realizamos la vuelta: ¢1x(1+RDB)-1x(1+RFL)xFBt,T =< 1 FB =< SA x X

SA = TC spot más alto RDB = Tasa doméstica más alta RFL = Tasa extranjera más baja Con estas condiciones decimos que el TC forward FB no puede ser mayor a la relación de TC spot y diferenciales de tasas. X: Es el TC sintético de compra de moneda extranjera.

FB <= X No puede ser mayor porque entonces se produce arbitraje. (1+RDBt,T)-1xSA-1t(1+RFL) = SFA-1 SFA = SA x Recordemos: FB =< SA x = SFA

FB <= SFA Falta determinar el TC de compra de moneda extranjera forward FAt,T >= Moneda extranjera mañana US$1 1x(1+RFB)-1xSB(1+RDL)xFA-1t,T <=1

Moneda extranjera mañana US$1 1x(1+RFB)-1xSB(1+RDL)xFA-1t,T <=1 Fat,T>= SBx TC sintético o indirecto existente en el mercado por venta de moneda extranjera. En estos casos no podemos determinar valores exactos sino cotas mínimas o máximas.

SFB = (1+RFB)-1xSB(1+RDL) SFB = SBx Conclusión: El TC forward de compra de moneda extranjera en el Mdo. Directo no puede ser menor al TC froward sintético de venta de moneda extranjera. Si no se cumple esto se puede hacer arbitraje: comprar la moneda en el mercado directo y venderla en el mercado sintético. Fat,T > = SFB