Download

1 / 55

560 likes | 798 Views

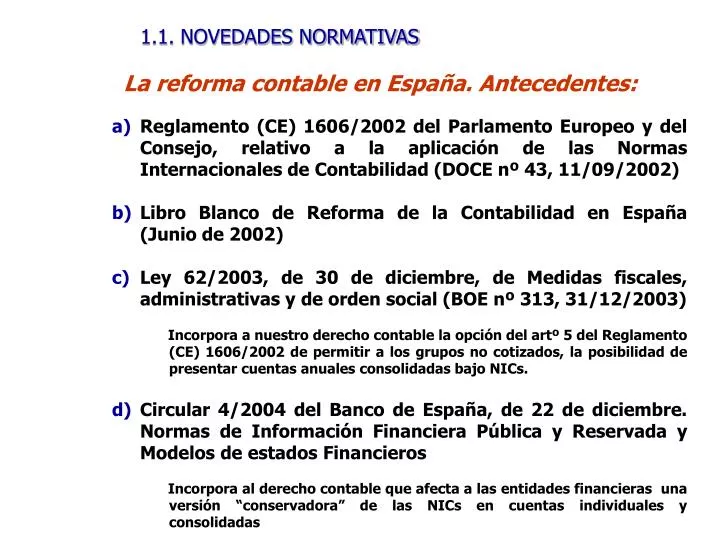

1.1. NOVEDADES NORMATIVAS. La reforma contable en España. Antecedentes:. Reglamento (CE) 1606/2002 del Parlamento Europeo y del Consejo, relativo a la aplicación de las Normas Internacionales de Contabilidad (DOCE nº 43, 11/09/2002)

E N D

1.1. NOVEDADES NORMATIVAS La reforma contable en España. Antecedentes: • Reglamento (CE) 1606/2002 del Parlamento Europeo y del Consejo, relativo a la aplicación de las Normas Internacionales de Contabilidad (DOCE nº 43, 11/09/2002) • Libro Blanco de Reforma de la Contabilidad en España (Junio de 2002) • Ley 62/2003, de 30 de diciembre, de Medidas fiscales, administrativas y de orden social (BOE nº 313, 31/12/2003) Incorpora a nuestro derecho contable la opción del artº 5 del Reglamento (CE) 1606/2002 de permitir a los grupos no cotizados, la posibilidad de presentar cuentas anuales consolidadas bajo NICs. • Circular 4/2004 del Banco de España, de 22 de diciembre. Normas de Información Financiera Pública y Reservada y Modelos de estados Financieros Incorpora al derecho contable que afecta a las entidades financieras una versión “conservadora” de las NICs en cuentas individuales y consolidadas

Reducción de contenidos. • Simplificación de criterios valorativos. • A la microempresa se le aplican estos criterios, salvo excepciones: valoración de los arrendamientos y del impuesto sobre el beneficio. 1.1. NOVEDADES NORMATIVAS Ley 16/2007, de 4 de julio, ….. (4/4) F. Diversidad de planes contables Se habilita al Gobierno para: A) Emitir normas de consolidación B) Aprobar un PGC C) Aprobar un PGC para PYMES Se deroga el régimen simplificado de la contabilidad • Se habilita al Ministerio de Economía y Hacienda a emitir Ordenes Ministeriales que aprueben adaptaciones sectoriales • Se habilita al ICAC para emitir normas de obligado cumplimiento para interpretar el PGC

Estructura del PGC • 1ª parte: Marco conceptual de la Contabilidad • 2ª parte: Normas de Registro y Valoración • 3ª parte: Cuentas Anuales • 4ª parte: Cuadro de Cuentas • 5ª parte: Definiciones y Relaciones Contables

1.2. EL MARCO CONCEPTUAL El modelo contable Accionistas actuales y acreedores Accionistas futuros (inversores) CONTROL PREDICCIÓN Rendición de cuentas Evaluar la situación presente y futura Protección de los acreedores Protección del mercado Influencia fiscal Separación fiscalidad-contabilidad MEDIR EL RESULTADO VALORAR LOS RECURSOS EN EL BALANCE Fuente: Túa (2007). Revista de Contabilidad-SAR

1.2. EL MARCO CONCEPTUAL • Objetivo de la información financiera: Imagen fiel (incluido el carácter derogatorio). • Características: • Relevancia vs. Fiabilidad. • Introducción del concepto de riesgo. • Características derivadas (integridad, comparabilidad y claridad). • Fondo sobre forma (art 34.2 Ccom). • Principios contables: Desaparecen el de registro, precio de adquisición y correlación de ingresos y gastos. • Se mantienen los siguientes principios: • Hipótesis básicas en el IASB: Empresa en funcionamiento, Devengo. • Otros principios contables: Uniformidad, Prudencia (pierde su carácter preferente), No compensación e Importancia relativa.

1.2. EL MARCO CONCEPTUAL • Definición deelementos: Activo, Pasivo, Patrimonio Neto, Ingresos y Gastos. (nuevo art.36 Ccom) • Criterios de reconocimiento: • Cumplimiento de la definición del elemento, más criterios de probabilidad, más medición fiable. • Formulación de la correlación de ingresos y gastos sometida a la definición de los elementos de activo y pasivo. • Criterios de valoración: • Coste histórico • Valor razonable (art. 46, regla 9ª Ccom) • Valor neto realizable • Valor en uso y valor actual • Coste amortizado • Valor contable en libros • Valor residual

HIPÓTESIS BÁSICASIASB EMPRESA EN FUNCIONAMIENTO DEVENGO SALVO PRUEBA EN CONTRARIO SE PRESUME QUE CONTINUA LA ACTIVIDAD DE LA EMPRESA LOS GASTOS E INGRESOS SE IMPUTAN SEGÚN LA CORRIENTE REAL, NO LA FINANCIERA

PRINCIPIOS CONTABLES La contabilidad de la empresa y, en especial, el registro y la valoración de los elementos de las cuentas anuales, se desarrollarán aplicando obligatoriamente los principios contables que se indican a continuación: • Empresa en funcionamiento • Devengo • Uniformidad • Prudencia • No compensación • Importancia relativa

El gasto no puede aparecer si no hay un decremento de un activo o un incremento (o nacimiento) de un pasivo

CONFLICTO ENTRE PRINCIPIOS • En los casos de conflicto entre principios contables, deberá prevalecer el que mejor conduzca a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

ELEMENTOS DE LOS ESTADOS FINANCIEROS BALANCE (situación) CUENTA DE PERDIDAS Y GANANCIAS (actividad) ACTIVOS PASIVOS INGRESOS GASTOS PATRIMONIO

1.2. EL MARCO CONCEPTUAL Definiciones de los elementos integrantes de las cuentas anuales 1. Activos: bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. 2. Pasivos: obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones. 3. Patrimonio neto: constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

DEFINICIÓN DE “ACTIVO”IMPLICACIONES • DETERIORO DE VALOR: • Característica esencial: probabilidad de obtención de rendimientos; • La vida de un activo está limitada a su capacidad de producir rendimientos; • La valoración de un activo debe reflejar su capacidad para obtener rendimientos futuros . • La capacidad para obtener rendimientos futuros de un activo debe ser sometida periódicamente a revisión.

IMPLICACIONES DE LADEFINICIÓN DE PASIVO • Prudencia objetivizada; • El principio de prudencia pierde su carácter prioritario; • La probabilidad de salida de recursos debe ser evaluada periódicamente;

1.2. EL MARCO CONCEPTUAL Definiciones de los elementos integrantes de las cuentas anuales 1. Ingresos. incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios. 2. Gastos: decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales.

REGISTRO O RECONOCIMIENTO CONDICIONES El registro de los elementos procederá cuando, cumpliéndose la definición de los mismos incluida en el apartado anterior, se cumplan los requisitos de: RELEVANCIA Probabilidad en la obtención o cesión de beneficios o rendimientos económicos y FIABILIDAD Se puedan valorar con fiabilidad

CRITERIOS DE RECONOCIMIENTO:ACTIVOS CARACTERÍSTICAS CUALITATIVAS RELEVANCIA FIABILIDAD Que sea probable que se obtengan del mismo rendimientos futuros para la entidad Que tenga un valor que pueda medirse con fiabilidad

CONSECUENCIAS DE LOS CRITERIOS DE RECONOCIMIENTO • Determinados intangibles (fondo de comercio y sus componentes) son activos, pero no se reconocen por no cumplir los criterios (especialmente los derivados de la fiabilidad); • Los criterios de reconocimiento justifican operaciones contables, tales como la amortizacón o los ajustes por periodificación; • Los criterios de reconocimiento son decisivos en el caso de los pasivos estimados (provisiones); • Preeminencia del balance sobre la cuenta de resultados: para reconocer un gasto o un ingreso es necesario que se hayan producido alteraciones en el activo o en el pasivo.

CRITERIOS DE VALORACIÓN • 1. Coste histórico o coste • 2. Valor razonable • 3. Valor neto realizable • 4. Valor actual • 5. Valor en uso • 6. Costes de venta • 7. Coste amortizado • 8. Costes de transacción atribuibles a un activo o pasivo financiero • 9. Valor contable o en libros • 10. Valor residual

VALOR RAZONABLE Instrumentos financieros para negociar Contrapartida Resultados Instrumentos Financieros para la venta Contrapartida Patrimonio Neto Derivados Contrapartida Resultados COSTE Inmovilizado material e intangible Inversiones Inmobiliarias Participaciones en grupo y asociadas Existencias • Inversiones mantenidas hasta • el vencimiento (deudas) • Prestamos y partidas a pagar y a cobrar • (vencimiento a más de un año) COSTE AMORTIZADO

COSTE HISTÓRICO O COSTE (I) • El coste histórico de un activo es • su precio de adquisición, o • su coste de producción.

VALOR RAZONABLE. DETERMINACIÓN • Para aquellos elementos respecto de los cuales no exista un mercado activo, el valor razonable se obtendrá, en su caso, mediante la aplicación de modelos y técnicas de valoración. • Entre los modelos y técnicas de valoración se incluye el empleo de referencias a transacciones recientes en condiciones de independencia mutua entre partes interesadas y debidamente informadas, si estuviesen disponibles, así como referencias al valor razonable de otros activos que sean sustancialmente iguales, métodos de descuento de flujos de efectivo futuros estimados y modelos generalmente utilizados para valorar opciones. • En cualquier caso, las técnicas de valoración empleadas deberán ser consistentes con las metodologías aceptadas y utilizadas por el mercado para la fijación de precios, debiéndose usar, si existe, la técnica de valoración empleada por el mercado que haya demostrado ser la que obtiene unas estimaciones más realistas de los precios.

VALOR RAZONABLE. DETERMINACIÓN • Las técnicas de valoración empleadas deberán maximizar el uso de datos observables de mercado y otros factores que los participantes en el mercado considerarían al fijar el precio, limitando en todo lo posible el empleo de consideraciones subjetivas y de datos no observables o contrastables. • La empresa deberá evaluar la efectividad de las técnicas de valoración que utilice de manera periódica, empleando como referencia los precios observables de transacciones recientes en el mismo activo que se valore o utilizando los precios basados en datos o índices observables de mercado que estén disponibles y resulten aplicables. • El valor razonable de un activo para el que no existan transacciones comparables en el mercado, puede valorarse con fiabilidad si la variabilidad en el rango de las estimaciones del valor razonable del activo no es significativa o las probabilidades de las diferentes estimaciones, dentro de ese rango, pueden ser evaluadas razonablemente y utilizadas en la estimación del valor razonable.

VALOR RAZONABLE. DETERMINACIÓN • Cuando corresponda aplicar la valoración por el valor razonable, los elementos que no puedan valorarse de manera fiable, ya sea por referencia a un valor de mercado o mediante la aplicación de los modelos y técnicas de valoración antes señalados, se valorarán, según proceda, por su coste amortizado o por su precio de adquisición o coste de producción, • minorado, en su caso, por las partidas correctoras de su valor que pudieran corresponder, haciendo mención en la memoria de este hecho y de las circunstancias que lo motivan.