Download

1 / 46

460 likes | 577 Views

Aufbau der Vorlesung. 01. Gegenstand und Aufgaben 02. Währungspolitik: Historische Einführung 03. Währungspolitik: Theoretische Grundlagen 04. Währungspolitik: Das Instrumentarium 05. Währungspolitik: Die policy-mix-Strategie 06. Handelspolitik: Historische Einführung

E N D

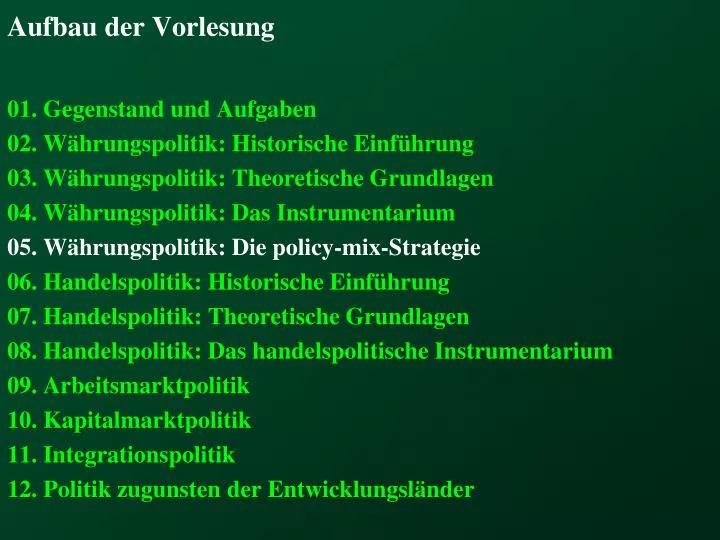

Aufbau der Vorlesung 01. Gegenstand und Aufgaben 02. Währungspolitik: Historische Einführung 03. Währungspolitik: Theoretische Grundlagen 04. Währungspolitik: Das Instrumentarium 05. Währungspolitik: Die policy-mix-Strategie 06. Handelspolitik: Historische Einführung 07. Handelspolitik: Theoretische Grundlagen 08. Handelspolitik: Das handelspolitische Instrumentarium 09. Arbeitsmarktpolitik 10. Kapitalmarktpolitik 11. Integrationspolitik 12. Politik zugunsten der Entwicklungsländer

Gliederung: 01. Das Problem 02. Entwicklung der Politiklinien 03. Stabilität des policy-mix 04. Kritik an den Annahmen des Modells

Gliederung: 01. Das Problem 02. Entwicklung der Politiklinien 03. Stabilität des policy-mix 04. Kritik an den Annahmen des Modells

Frage 1: Welche Lösung des Zielkonfliktes sehen Mundell und Johnson vor ? (1) • Es wird vorgeschlagen, die Kopplung zwischen Geld- und Fiskalpolitik aufzuheben, • damit erhalten wir vier unabhängige Instrumente für vier Ziele: • Ziele sind dann: • die Wechselkursstabilität, der DB-Ausgleich, die freie Konvertibilität und eine autonome Konjunkturpolitik. • Zu den Mitteln zählen: • die Zinsänderungen, die Staatsausgaben, die Devisen-kontrollen sowie die Wechselkursvariationen.

Frage 1: Welche Lösung des Zielkonfliktes sehen Mundell und Johnson vor ? (2) • Die Notenbank verfolgt mit der Diskontsatzpolitik lediglich einen ZB-Ausgleich • Der Staat hingegen verfolgt mit der Fiskalpolitik lediglich ei-ne Konjunkturstabilisierung. • Die These von Mundell lautet: • Wenn die Notenbank den Diskontsatz an der Zahlungs-bilanz ausrichtet, • der Staat hingegen sein Defizit an der angestrebten In-landsprodukt-Höhe, können beide Ziele zur gleichen Zeit realisiert werden.

Fazit: (1a) • H. G. Johnson und R. A. Mundell entwickelten die policy-mix-Strategie um den Zielkonflikt zwischen Konjunkturpolitik und Außenwirtschaftspolitik zu vermeiden. • Danach soll die Notenbank den Diskontsatz so festlegen, dass das Ziel des Devisenbilanzausgleichs erfüllt wird, • während der Staat seine Ausgaben (das Haushaltsdefizit) so festlegt, dass das konjunkturpolitische Ziel (ein Kompromiss zwi-schen Geldwertstabilität und Vollbeschäftigung) erreicht wird. • In diesem Falle werden die geld- und fiskalpolitischen Instru-mente unabhängig voneinander eingesetzt.

Fazit: (1b) • Den vier Zielen: • Devisenbilanzausgleich, • Wechselkursstabilität, • freie Konvertibilität und • autonome Konjunkturpolitik • stehen vier unabhängige Instrumente: • Wechselkursvariationen, • Diskontsatzänderungen, • Änderungen im Defizit des Staatshaushaltes und Devisen-kontrolle gegenüber. • Die Ursache für den Zielkonflikt ist hiermit beseitigt.

Gliederung: 01. Das Problem 02. Entwicklung der Politiklinien 03. Stabilität des policy-mix 04. Kritik an den Annahmen des Modells 05. policy-mix unter Bedingungen freier Wechselkurse

Frage 2: Die Entwicklung der Politiklinien • Diese policy-mix-Strategie lässt sich anhand einer Konjunk-tur- und Zahlungsbilanzlinie erklären. • Es soll als erstes die Konjunkturlinie entwickelt werden. • Sie gibt an, welche Staatsausgabenhöhe bei alternativen Zinssätzen notwendig sind, um das konjunkturpolitische Ziel der Regierung zu erreichen. • Als zweites soll die Zahlungsbilanzlinie entwickelt werden. • Sie gibt an, welcher Zinssatz der Notenbank notwendig ist, um bei alternativem Umfang der Staatsausgaben das Ziel des Devisenbilanzausgleichs zu erreichen.

Entwicklung der Konjunkturlinie INFLATION G Konjunkturlinie Zweiter Punkt der Konjunkturlinie Erster Punkt der Konjunkturlinie Änderung durch Notenbank DEFLATION Ausgangspunkt i i Þ I ¯ Þ Y ¯ Ausgleich über : G Þ Y

Entwicklung der Zahlungsbilanzlinie LB-DEFIZIT G Zahlungsbilanzlinie Änderung durch Fiskalpolitik Zweiter Punkt der Zahlungsbilanzlinie Erster Punkt der Zahlungsbilanzlinie LB-ÜBERSCHUSS Ausgangspunkt i G Þ Y Þ Im º LB ¯ Ausgleich durch : i Þ KIm º KB

Fazit: (2) • Die Lösung dieser Strategie lässt sich im Rahmen eines Modells durch Entwicklung der Konjunktur- und der Zahlungsbilanzlinie aufzeigen. • Die Konjunkturlinie gibt an, bei welchen Kombinationen der geld- und fiskalpolitischen Instrumente das konjunkturpolitische Ziel erreicht wird. • Die Konjunkturlinie weist eine positive Steigung auf. • In ähnlicher Weise gibt die Zahlungsbilanzlinie an, bei welchen Kombinationen der geld- und fiskalpolitischen Instrumente das Ziel des Devisenbilanzausgleichs erreicht wird. • Auch diese Linie weist eine positive Steigung auf.

Gliederung: 01. Das Problem 02. Entwicklung der Politiklinien 03. Stabilität des policy-mix 04. Kritik an den Annahmen des Modells

Frage 3: Die Stabilität des policy-mix (1) • Ausgangspunkt ist eine Kombination von Staatsausgaben und Zinssatz oberhalb des Schnittpunktes beider Linien. • Dieser Ausgangspunkt liegt oberhalb der Konjunkturlinie (im inflationären Bereich) und unterhalb der Zahlungs-bilanzlinie (im Bereich des DB-Überschusses). • Der Staat wird deshalb seine Ausgaben reduzieren, die Notenbank hingegen wird den Zinssatz senken. • Beide Maßnahmen zielen auf eine Reduktion des Ungleich-gewichtes ab. • Insofern findet also eine Tendenz zum Gleichgewicht statt.

Stabiles Gleichgewicht? (1) Steigung der ZB-Linie > Steigung der KJ-Linie G Zahlungsbilanzlinie Konjunkturlinie i

Frage 3: Die Stabilität des policy-mix (2) • Ausgangspunkt ist eine Kombination von Staatsausgaben und Zinssatz unterhalb des Schnittpunktes beider Linien. • Dieser Ausgangspunkt liegt nach wie vor oberhalb der Konjunkturlinie (im inflationären Bereich) und unterhalb der Zahlungsbilanzlinie (im Bereich des DB-Überschusses). • Der Staat wird deshalb seine Ausgaben reduzieren, die Notenbank hingegen wird den Zinssatz senken. • Beide Maßnahmen bewirken eine Entfernung vom Gleichgewichtspunkt. • Insofern findet also keine Tendenz zum Gleichgewicht statt.

Stabiles Gleichgewicht? (2) Steigung der ZB-Linie < Steigung der KJ-Linie G Konjunkturlinie Zahlungsbilanzlinie i

Frage 3: Die Stabilität des policy-mix (3) • In der Literatur wird die Meinung geäußert, dass die Zahlungsbilanzlinie tatsächlich steiler verläuft als die Kon-junkturlinie. • Gehen wir vom Schnittpunkt beider Kurven aus und unterstellen ein Wachstum entlang der Konjunkturlinie. • Staatsausgaben und Zinsen – so sei unterstellt - steigen. • Da eine Bewegung entlang der Konjunkturlinie bedeutet, dass das Inlandsprodukt konstant bleibt, muss notwendi-gerweise auch der Leistungsbilanzsaldo konstant bleiben. • Da aber der Zinssatz steigt und mit ihm der Kapitalbilanz-überschuss, könnte ein Devisenbilanzausgleich (Bedingung für eine Bewegung entlang der Zahlungsbilanzlinie) nur erzielt werden, wenn gleichzeitig der Leistungsbilanzsaldo im gleichen Umfang negativ werden würde.

Stabiles Gleichgewicht : Steigung der ZB-Linie > Steigung der KJ-Linie? G Zahlungsbilanzlinie Konjunkturlinie Bewegung entlang KJL Ausgangspunkt i Þ ZBÜ G Þ Y ÞZBD Þ Steig.ZBL > Steig.KJL i

Fazit: (3a) • Der Schnittpunkt der Zahlungsbilanzlinie mit der Konjunk-turlinie gibt an, bei welcher Kombination von Diskontsatz und Staatsausgaben beide Ziele voll realisiert werden. • Allerdings wird die policy-mix-Strategie nur dann stets zu einer Auflösung der Konfliktsituation führen, wenn die Zahlungs-bilanzlinie einen steileren Verlauf aufweist als die Konjunktur-linie. • In der Literatur wurde die Vermutung geäußert, dass diese Stabilitätsbedingung stets erfüllt sei.

Fazit: (3b) • Wenn man sich nämlich entlang der Konjunkturlinie nach rechts-oben bewegt, bleibt mit dem Volkseinkommen auch das Handelsbilanzdefizit konstant; • wegen des Zinsanstieges wird jedoch die Kapitalbilanz ungleich-gewichtig. • Dieser Devisenüberschuss könnte nur dann verhindert werden, wenn die Handelsbilanz negativ würde; • dies wäre jedoch genau dann der Fall, wenn die Staatsausgaben und damit auch das Volkseinkommen und die Importwertsumme angestiegen wären. • Diese Schlussfolgerung ist gleichbedeutend damit, dass die Zah-lungsbilanzlinie - vom Schnittpunkt aus nach rechts bewegend - oberhalb der Konjunkturlinie liegen muss, • also einen steileren Verlauf aufweist als die Konjunkturlinie.

Gliederung: 01. Das Problem 02. Entwicklung der Politiklinien 03. Stabilität des policy-mix 04. Kritik an den Annahmen des Modells

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (1) • Wovon hängt die Steigung der Konjunkturlinie ab ? • Die Steigung wird bestimmt durch den Multiplikator. • Die Größe des Multiplikators ist einerseits von der Sparquote (s), aber auch vom „crowding out“ abhängig . • Damit sinkt jedoch die Wahrscheinlichkeit, dass die Kon-junkturlinie flacher verläuft als die Zahlungsbilanzlinie! • Wovon hängt nun die Steigung der ZB-Linie ab ? • Die Steigung wird bestimmt durch die Kapitalmobilität. • Kapitalbewegungen werden jedoch auch durch Wechsel-kursspekulationen ausgelöst. • Je geringer die Zinselastizität der Kapitalbewegung ist, um so höhere Zinserhöhungen sind notwendig; • Eine Erfolg des policy-mix ist deshalb nur in einer keyne-sianischen Welt mit relativ geringen spekulativen Bewe-gungen zu erwarten.

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (2) • Die Steigung der Konjunkturlinie hängt einmal von der Zinselastizität der Investitionen, • zum andern von der Größe des Multiplikators ab. • Je geringer der Investitionsrückgang aufgrund der Erhö-hung des Zinssatzes ausfällt und • je größer die multiplikative Wirkung der Steigerung in den Staatsausgaben ist, • um so geringer ist der notwendige Zuwachs der Staatsaus-gaben, um die - durch Zinserhöhungen ausgelöste - restrik- tive Wirkung zu kompensieren.

Konjunkturlinie INFLATION Konjunkturlinie G DEFLATION i Ausgleichüber : G Þ Y i Þ I ¯ Þ Y ¯

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (3) • Keynesianer gehen im allgemeinen davon aus, dass die Zinselastizität gering, der Einkommensmultiplikator jedoch relativ hoch ist. • In einer keynesianischen Welt wird man also erwarten können, dass die Konjunkturlinie relativ flach verläuft und dass deshalb die Chance, dass die Konjunkturlinie eine geringere Steigung aufweist als die Zahlungsbilanzlinie, rela-tiv groß ist .

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (4) • Die Steigung der Zahlungsbilanzlinie wird ihrerseits einmal dadurch bestimmt, wie hoch der Importzuwachs ist, der von einem Anstieg in den Staatsausgaben aufgrund der Einkom-menssteigerung induziert wird, • zum andern dadurch, wie groß die internationale Kapital-mobilität ist. • Je geringer der Importzuwachs ausfällt und je flexibler die Kapitalmobilität auf Zinsänderungen reagiert, um so ge-ringer ist der notwendige Zinsanstieg, um durch Kapital-importe das Defizit in der Handelsbilanz auszugleichen. • Um so steiler verläuft somit die Zahlungsbilanzlinie. • Die Zinsreagibilität des gesamten internationalen Kapital-verkehrs hängt allerdings davon ab, welchen Anteil spekula-tive Kapitalbewegungen haben.

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (5) • Je größer der Anteil der spekulativen Kapitalbewegungen am Gesamtkapitalverkehr ist, um so geringer reagiert der Kapitalstrom auf Zinsänderungen, • um so höher müssen die Zinsänderungen ausfallen, um ein Defizit in der Handelsbilanz zu kompensieren • und um so flacher verläuft deshalb die Zahlungsbilanzlinie. • Dies ist gleichbedeutend mit der Aussage, dass bei vor-wiegend spekulativen Kapitalströmen die Chance sinkt, dass die Zahlungsbilanzlinie steiler verläuft als die Konjunktur-linie • und dass deshalb die policy-mix-Strategie stabil ist.

Zahlungsbilanzlinie LB-DEFIZIT G Zahlungsbilanzlinie LB-ÜBERSCHUSS i Ausgleich durch : i Þ KIm º KB G Þ Y Þ Im º LB ¯

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (6) • Es wird oftmals die These vertreten, durch den policy-mix werde lediglich der eine Zielkonflikt durch einen anderen ersetzt. • So würde der traditionelle Zielkonflikt abgelöst durch einen • Konflikt zwischen Konjunkturpolitik und Wohlfahrts-politik. • Langfristig sollten die Infrastrukturinvestitionen und damit das Defizit im Staatshaushalt mit dem wirt-schaftlichen Wachstum ansteigen. • Dies wird aber unter Umständen verhindert, wenn das Defizit des Staatshaushaltes nur an der kurz-fristigen Konjunkturlage ausgerichtet wird.

Frage 4: Welche Kritik wurde an der policy-mix-Strategie geübt ? (6) • Weiterhin komme es zu einem Konflikt zwischen dem Ziel der Währungsstabilität und dem Ziel der Wohlfahrtspolitik. • Langfristig sollte das Verhältnis des inländischen und ausländischen Zinssatzes dem internationalen Ver-hältnis der Kapitalproduktivität entsprechen. • Wird der Zinssatz nur an dem kurzfristigen Ziel des Devisenbilanzausgleichs ausgerichtet, besteht die Ge-fahr, dass der Zinssatz nicht mehr die Kapitalpro-duktivität widerspiegelt.

Fazit: (4a) • Die Steigung der Konjunkturlinie hängt einmal von der Zinselastizität der Investitionen, • zum andern von der Größe des Multiplikators ab. • Je geringer der Investitionsrückgang aufgrund der Erhöhung des Zinssatzes ausfällt und • je größer die multiplikative Wirkung der Steigerung in den Staatsausgaben ist, • um so geringer ist der notwendige Zuwachs der Staatsausgaben, um die durch Zinserhöhungen ausgelöste restriktive Wirkung zu kompensieren. • Keynesianer gehen im allgemeinen davon aus, dass die Zinselastizität gering, der Einkommensmultiplikator jedoch rela-tiv hoch ist.

Fazit: (4b) • In einer keynesianischen Welt wird man also erwarten können, dass die Konjunkturlinie relativ flach verläuft und dass deshalb die Chance, dass die Konjunkturlinie eine geringere Steigung aufweist als die Zahlungsbilanzlinie, relativ groß ist. • Die Steigung der Zahlungsbilanzlinie wird ihrerseits einmal dadurch bestimmt, wie hoch der Importzuwachs ist, der von einem Anstieg in den Staatsausgaben aufgrund der Einkom-menssteigerung induziert wird, • zum andern dadurch, wie hoch die internationale Kapital-mobilität ist.

Fazit: (4c) • Je geringer der Importzuwachs ausfällt und je flexibler die Kapitalmobilität auf Zinsänderungen reagiert, um so geringer ist der notwendige Zinsanstieg, • um durch Kapitalimporte das Defizit in der Handelsbilanz auszugleichen • und um so steiler verläuft somit die Zahlungsbilanzlinie. • Die Zinsreagibilität des gesamten internationalen Kapitalver-kehrs hängt allerdings davon ab, welchen Anteil spekulative Kapitalbewegungen haben.

Fazit: (4d) • Je größer der Anteil der spekulativen Kapitalbewegungen am Gesamtkapitalverkehr ist, um so geringer reagiert der Kapital-strom auf Zinsänderungen, • um so höher müssen die Zinsänderungen ausfallen, um ein Defizit in der Handelsbilanz zu kompensieren • und um so flacher verläuft deshalb die Zahlungsbilanzlinie. • Dies ist gleich bedeutend mit der Aussage, dass bei vorwiegend spekulativen Kapitalströmen die Chance sinkt, • dass die Zahlungsbilanzlinie steiler verläuft als die Konjunktur-linie • und dass deshalb ebenfalls die Chance sinkt, dass die policy-mix-Strategie stabil ist.

Fazit: (4e) • Gegen die policy-mix-Strategie wird eingewandt, dass sie nur zu einer Konfliktverschiebung führe, • dass zwar u. U. auf diese Weise der Konflikt zwischen der Konjunktur- und Außenwirtschaftspolitik abgebaut werde, • dass sich aber der Konflikt zwischen Konjunkturpolitik und Wohlfahrtspolitik und zwischen Außenwirtschafts-und Wohl-fahrtspolitik verschärfe. • Langfristig hängt das Wohlfahrtsniveau davon ab, ob die Staatsausgaben ein ganz bestimmtes Niveau an öffentlichen Infrastrukturen garantieren. • Es gibt ein Optimum des Kollektivgüterangebotes, es können zuviel aber auch zu wenig Kollektivgüter angeboten werden.

Fazit: (4f) • Werden die Staatsausgaben einseitig an dem Ziel des kurz-fristigen Konjunkturausgleiches orientiert, besteht die Gefahr, dass das Kollektivgutoptimum verfehlt wird. • Dies wäre nur dann nicht der Fall, wenn wir damit rechnen könn-ten, dass sich die Konjunktur-Auf- und -Abschwünge in Zeit-dauer und Umfang voll entsprächen. • Langfristig sollte der Diskontsatz so festgesetzt werden, dass das internationale Zinsgefälle den Unterschied in der langfristigen Rentabilität widerspiegelt. • Ist die Notenbank gezwungen, den Diskontsatz allein an dem kurzfristigen Ziel des Devisenbilanzausgleiches auszurichten, so kann das Zinsgefälle von dem Rentabilitätsgefälle stark abwei-chen, • weil Devisen-Angebot und -Nachfrage von weitaus mehr Fak-toren als dem internationalen Rentabilitätsgefälle abhängen.

Fragen zu Kapitel 5: (1) 01. Welchen Vorschlag machen Johnson und Mundell zur Überwin-dung des Zielkonfliktes zwischen dem Ziel der Geldwertstabili-tät und dem Ziel der Währungsstabilität? 02. Wie wird durch die policy-mix-Strategie erreicht, dass die Zahl der Instrumente der Zahl der Ziele entspricht? 03. Was verstehen wir im Rahmen des policy-mix-Modells unter einer Konjunkturlinie? 04. Wie lässt sich die positive Neigung der Konjunkturlinie erklä-ren? 05. Was versteht man im Rahmen des policy-mix unter einer Zah-lungsbilanzlinie? 06. Warum hat auch die Zahlungsbilanzlinie einen positiven Ver-lauf? 07. Warum ist das policy-mix-System nur dann stabil, wenn die Zahlungsbilanzlinie steiler verläuft als die Konjunkturlinie?

Fragen zu Kapitel 5: (2) 08. Warum wird in der Literatur oftmals unterstellt, dass die Zah-lungsbilanzlinie tatsächlich steiler verläuft als die Konjunkturli-nie? 09. Warum ist es in einer keynesianischen Welt wahrscheinlich, dass die Konjunkturlinie flacher verläuft als die Zahlungsbilanzlinie? 10. Warum ist es in einer klassischen Welt wahrscheinlich, dass die Konjunkturlinie steiler verläuft als die Zahlungsbilanzlinie? 11. Inwiefern steht das Ziel der Konjunkturstabilisierung in Kon-flikt mit den Zielen der Wohlfahrtspolitik? 12. Inwiefern wird bei einer Ausrichtung der Zinshöhe am kurzfri-stigen Devisenbilanzausgleich das Ziel einer Kapitalmobilität verhindert?

Antworten zu Kapitel 5: (1) 01. Johnson und Mundell schlagen vor, dass die Notenbank ihre Zinspolitik allein an dem währungspolitischen Ziel und dass der Staat seine Ausgaben allein an dem konjunkturpolitischen Ziel ausrichtet. 02. Im Gegensatz zur traditionellen Konjunkturpolitik wird bei der policy-mix-Strategie der Zinssatz unabhängig von der Höhe der Staatsausgaben festgelegt. 03. Die Konjunkturlinie gibt an, welche Staatsausgabenhöhe zur Er-reichung des konjunkturpolitischen Zieles bei alternativen Zins-sätzen der Notenbank notwendig ist. 04. Wenn der Zinssatz steigt, so verringert sich die Investitionsnach-frage. Diese Kontraktion kann nur dadurch kompensiert wer-den, dass die Staatsausgaben gesteigert werden. Folglich macht ein Anstieg im Zinssatz auch einen Zuwachs in den Staatsausga-ben notwendig.

Antworten zu Kapitel 5: (2) 05. Die Zahlungsbilanzlinie gibt an, welche Zinshöhe die Notenbank bei alternativem Staatsausgabenumfang ansteuern muss, um das währungspolitische Ziel zu realisieren. 06. Wenn die Staatsausgaben steigen, steigen auch mit dem Volks-einkommen die Importausgaben. Ein Leistungsbilanzdefizit und mit ihm auch ein Defizit der Devisenbilanz entsteht. Um diese kontraktive Tendenz in der Devisenbilanz zu kompensieren hat die Notenbank den Zinssatz heraufzusetzen, um auf diese Weise den Kapitalimport zu steigern und mit ihm einen Überschuss in der Kapitalbilanz zu erzeugen, der das Defizit in der Leistungs-bilanzgerade ausgleicht. 07. Wir wollen unterstellen, die Steigung der Zahlungsbilanzlinie verlaufe flacher als die Konjunkturlinie. Weiterhin sei unter-stellt, dass wir uns diesseits des Schnittpunktes beider Kurven befinden. Dieser Ausgangspunkt liegt nach wie vor oberhalb der Konjunkturlinie (im inflationären Bereich) und unterhalb der Zahlungsbilanzlinie (im Bereich des DB-Überschusses).

Antworten zu Kapitel 5: (3) 07. Der Staat wird deshalb seine Ausgaben reduzieren, die Noten-bank hingegen wird den Zinssatz senken. Beide Maßnahmen bewirken eine Entfernung vom Gleichgewichtspunkt. Insofern findet also keine Tendenz zum Gleichgewicht statt. 08. Gehen wir vom Schnittpunkt beider Kurven aus. Beide Ziele werden also erreicht. Unterstellen wir, dass der Zinssatz steigt, dass wir uns aber nach wie vor auf der Konjunkturlinie bewe-gen. Das Volkseinkommen und damit auch die Importsumme sowie der Saldo der Leistungsbilanz bleiben somit konstant. Die Zinssteigerung bewirkt jedoch einen Anstieg im Kapitalimport und damit in der Kapitalbilanz. Ein Ausgleich der Devisenbilanz könnte nur dann erwartet werden, wenn die Staatsausgaben an-gestiegen wären und mit ihnen ein Leistungsbilanzdefizit ent-standen wäre, das den Überschuss in der Kapitalbilanz aus-gleichen würde. Also muss die Zahlungsbilanzlinie steiler ver-laufen als die Konjunkturlinie.

Antworten zu Kapitel 5: (4) 09. Keynes unterstellt, dass die Investitionsnachfrage nur gering-fügig auf Zinsänderungen reagiert, sodass es bei einer Zinsstei-gerung auch nur eines geringen Anstieges der Staatsausgaben bedarf, um den zinsbedingten Rückgang in der Investitionsnach-frage durch eine Steigerung der Staatsausgaben zu kompensie-ren. Da gleichzeitig davon ausgegangen wird, dass sich die in-ternationalen Kapitalströme vorwiegend am Zinsertrag ausrich-ten, ist die Wahrscheinlichkeit hoch, dass die Steigung der Zah-lungsbilanzlinie steiler verläuft als die der Konjunkturlinie. 10. In einer klassischen Welt wird davon ausgegangen, dass Zins- steigerungen zu einem beachtlichen Rückgang in der Investiti- onsnachfrage führen und dass es deshalb auch eines starken An-stiegs der Staatsausgaben bedarf, um die Investitionsrückgänge zu kompensieren. Gleichzeitig wird damit gerechnet, dass die in-ternationalen Kapitalströme zu großem Teil spekulativer Natur sind. Es ist hier fraglich, ob die Zahlungsbilanzlinie steiler verläuft als die Konjunkturlinie.

Antworten zu Kapitel 5: (5) 11. Wohlfahrtspolitisch bedarf es für eine optimale Allokation eines ganz bestimmten Umfangs an Infrastrukturinvestitionen. Wer-den die Staatsausgaben lediglich daran gemessen, inwieweit auf diese Weise die kurzfristigen Ziele der Konjunkturpolitik er-reicht werden, besteht die Gefahr, dass die langfristigen Ziele ei-ner optimalen Allokation verfehlt werden. 12. Wohlfahrtspolitisch sollte das internationale Zinsgefälle dafür Sorge tragen, dass das Kapital jeweils in den Ländern eingesetzt wird, in denen es den höchsten Ertrag bringt. Werden die Zin-sen einseitig am Ziel des Devisenbilanzausgleichs ausgerichtet, kann eine solche optimale Allokation des Kapitals möglicherwei-se verhindert werden.