Download

1 / 38

380 likes | 604 Views

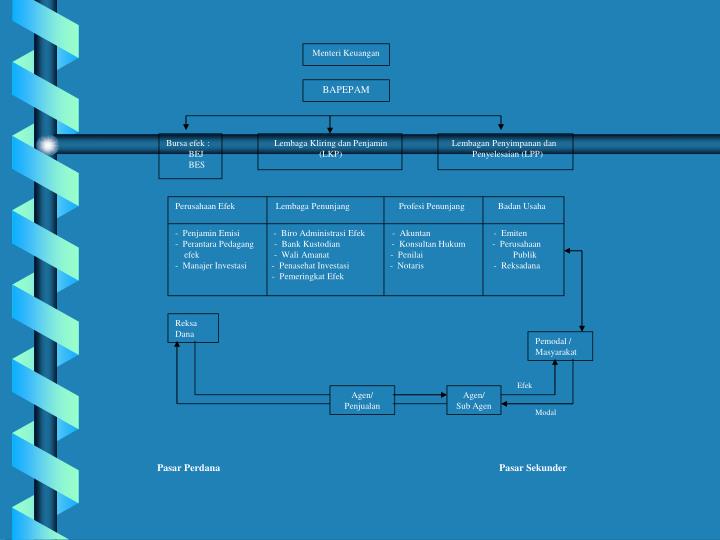

Menteri Keuangan. BAPEPAM. Bursa efek : BEJ BES. Lembaga Kliring dan Penjamin (LKP). Lembagan Penyimpanan dan Penyelesaian (LPP).

E N D

Menteri Keuangan BAPEPAM Bursa efek : BEJ BES Lembaga Kliring dan Penjamin (LKP) Lembagan Penyimpanan dan Penyelesaian (LPP) Perusahaan Efek Lembaga Penunjang Profesi Penunjang Badan Usaha - Penjamin Emisi - Biro Administrasi Efek - Akuntan - Emiten - Perantara Pedagang - Bank Kustodian - Konsultan Hukum - Perusahaan efek - Wali Amanat - Penilai Publik - Manajer Investasi - Penasehat Investasi - Notaris - Reksadana - Pemeringkat Efek Reksa Dana Pemodal / Masyarakat Efek Agen/ Penjualan Agen/ Sub Agen Modal Pasar Perdana Pasar Sekunder

Sebelum Emisi Emisi Sesudah Emisi Intern Perusahaan BAPEPAM Pasar Primer Pasar Sekunder Pelaporan 1. Rencana Go Public 2. RUPS 3. Penunjukan: - Underwriter - Profesi Penunjang - Lembaga Penunjang 4. Mempersiapkan dokumen- dokumen 5. Konfirmasi sebagai agen penjual oleh penjamin emisi 6. Kontrak Pendahuluan dengan bursa efek 7. Penandatanganan perjanjian- perjanjian 8. Public expose 1. Penawaran oleh sindikasi penjamin emisi dan agen penjual 2. Penjatahan kepada pemodal oleh Sindikasi Penjamin Emisi dan Emisten 3. Penyerahan efek kepada Pemodal 1. Emiten mencatatkan Efeknya di Bursa 2. Perdagangan efek di bursa 1. Emiten menyampaikan pernyataan pendaftaran 2. Ekspose terbatas di BAPEPAM 3. Tanggapan atas: - Kelengkapan dokumen - Kecakupan dan Kejelasan Informasi - Keterbukaan (dari aspek hukum, akuntansi, keuangan dan manajemen) 4. Komentar tertulis dalam waktu 45 hari 5. Pernyataaan pendaftaran dinyatakan efektif 1. Laporan Berkala, misalnya Laporan Tahunan dan Laporan Tengah Tahunan 2. Laporan Kejadian Penting dan Relevan, misalnya Akusisi, Pergantian Direksi

Profesi Penunjang E M I T E N 4 BAPEPAM 1 5 2 Lembaga Penunjang 3 8 7 Bursa Efek Jakarta 6 Penawaran Umum (Penawaran Perdana) Pasar Sekunder 9 • Profesi dan Lembaga Penunjang Pasar Modal membantu Emiten dalam menyiapkan kelengkapan dokumen. • Emiten mengajukan permohonan Kontrak pendahuluan • Kontrak pendahuluan antara Emiten dengan Bursa Efek ditandatangani • Emiten mengajukan pernyataan pendaftaran efektif • BAPEPAM mengeluarkan pernyataan pendaftaran efektif • Emiten dan Lembaga Penunjang Pasar Modal melakukan Penawaran Umum • Emiten mengajukan permohonan pencatatan di bursa efek • Persetujuan Pencatatan dan Pengumuman di Bursa • Perdagangan Efek di Pasar Sekunder (Bursa Efek Jakarta)

Membuka rekening di WPPE • Memberikan amanat (order) Investor Beli/Jual Saham BURSA Konfirmasi tertulis terjadinya transaksi Amanat (order) dilaksanakan (T+O) Transaksi terjadi Perusahaan Pialang WPPE Menyerahkan uang ke KPEI (T+4) KPEI Investor terima uang (T+5) Menerima uang dari KPEI (T+5)

PASAR MODAL EFISIEN • Kuat Analisis Fundamental Lap. Keuangan • Semi Kuat Analisis Teknikal Grafik • Lemah “ Random Walk ” BEJ : Lemah ke semi Kuat

ANALISIS INVESTASI SAHAM Proses perdagangan di BEJ--- Pasar perdana dan Pasar Sekunder Underwriter dan WPPE-- Jakarta Automated Trading Sistem

Macam2 Pasar: • Pasar non regular: Pasar Ood Lot, pasar tutup sendiri, Asing, Block Sale, Negosiasi • Pasar Tunai:Pembayaran tunai hari itu • Pasar Regular:price&time priority • Fraksi harga5,25,50 Lot=500 lb

Proses Perdagangan: Buka rekening, isi formulir,identitas diri • Penyelesaian transaksi T+4 • Apabila melebihi batas didenda

Analisis Fundamental Definisi : metode peramalan pergerakan instrumen finansial di waktu mendatang berdasarkan perekonomian, politik, lingkungan, dan faktor-faktor relevan lainnya serta statistik yang mempengaruhi permintaan dan penawaran instrumen finansial tersebut.

rasio • PER P/EPS • PBV P/BV

Analisis Teknikal • Definisi: suatu metode meramalkan pergerakan harga saham dan meramalkan kecenderungan pasar di masa mendatang dengan cara mempelajari grafik harga saham, volume perdagangan dan IHSG

Kekuatan analisis teknikal • Digunakan secara luas • Menganalisis untuk berbagai satuan waktu • Banyak analisis teknikal dan teknik-teknik untuk kebutuhanpasar yang berbeda-beda • Mudah dipahami dan lebih memperhatikan pada kejadian senyatanya

Kelemahan analisis teknikal • Kecenderungan akan selalu berulang • Lebih memperhatikan tingkat kemungkinan yang akan terjadi • Kesulitan memahami output • Informasi harus akurat dan tepat waktu

The Basic Pattern 5 3 Wave 5 Wave 4 2 Wave 3 Wave 1 1 4 Wave 2 1 4 Wave 2 Wave 3 Wave 1 Wave 4 2 3 Wave 5 5

(1) (5) 5 2 (B) 3 C 4 A (3) 1 2 1 3 5 4 B 4 B 5 1 2 3 3 (A) (1) A 4 5 5 C 1 (4) (C) B [2] 3 2 A 4 1 C (2) 2

W.D. GANN Legendaris USA $ 50 juta • Metodologi Rasio Matematika • Geometri Sederhana • Astrology Keuangan • Circle • Square • Triangle

Putaran tunggal yang berkaitan dengan musim penting untuk dimengerti yaitu( Gilmore, 1995) : • The Autumnal Equinox : tanggal 20,21,23 Maret • The Vernal Equinox : tanggal 21,22,23 September • The Winter Solstice : tanggal 21,22,23 Desember • Summer Solstice:21,22,23 Juni • The Apogee : tanggal 3,4 Juli • The Perigee : tanggal 2,3 Januari

LEONARDO FIBONACCI • Matematician Italy abad 13 • -1 , 2 , 3 , 5 , 8 , 13 , 21 , 34 , 55 , 89 , 144 , 233 , 377 , dst. • Meningkat 61 , 8 %

PERGERAKAN IHSG DI BURSA EFEK JAKARTA Astra Listing 5 3 1 4 2 Deregulasi Keuangan 1984 1989 1990 21 Juni’90 (SOLSTICE)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 2 KRISIS BANK DUTA 4 1 3 KRISIS BANK SUMMA 5 21 Juni’90 3 Januari’92 (SOLSTICE) (PERIGEE)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 5 3 4 1 2 3 Januari’94 (PERIGEE)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 4 2 1 3 KRISIS MEXICO 5 Maret’95

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 5 3 1 4 2 Maret’95 4 Juli’97 (APOGEE)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA KRISIS MONETER DI INDONESIA 2 4 1 3 5 4 Juli’97 3 Januari’98 21 September’98 (APOGEE) (PERIGEE) (EQUINOX)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 3 707 (DOUBLE TOPS) 707 5 1 4 2 23 September’99 (EQUINOX)

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 4 557 2 492 1 423 334 3 337 5 April’2001 April’2002 April’2003

PERGERAKAN IHSG DI BURSA EFEK JAKARTA 1192 3 1152 1 819 2 669 April’2003 Juni’2004 Agustus’2005

5 x --- = 0,618 y y --- = 1,618 x 3 z z --- = 2,618 y y 1 x 0

PENILAIAN SAHAM Nilai Buku nilai yang dihitung berdasarkan pembukuan perusahaanpenerbit saham (emiten) Nilai Pasar nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar Nilai Intrinsik Saham (Nilai Teoritis) nilai saham yang sebenarnya atau seharusnya terjadi

Penilaian Sekuritas • Obligasi - perpetual : V = __I__ + ... + __I__ = ε __I__ (1+kd)¹ (1+kd)∞ (1+kd)t V = I / kd - maturity = ε __I__ + __MV__ (1+kd)t (1+kd)n - zero coupon : V = __MV__ (1+kd)n • Saham preferen : V = DP /KP

Saham Biasa : V = __D1__ + __D2__ + ... + __Dn__ + __Pn__ (1+ke) (1+ke)² (1+ke)n (1+ke)n Model Dividend Discount pertumbuhan konstan : V = __D1__ (ke-g) tanpa pertumbuhan konstan : V = __D1__ ke

Discounted Cash-Flow Techniques ⁿ Nilai estimasi sekuritas = ΣCashflows t=1 (1+ k )¹ K = diskon rate atau rate of return

Dividend Discount Model (DDM) ⁿ Value of stock = Σ __ Dt__ t=1 (1+ k )t K = Rate of Return yang diminta, adalah diskon rate yg diterapkan berdasarkan tingkat resiko

Dividend Discount Model dibagi menjadi tiga yaitu : • The Zero-Growth Model Nilai saham = _D0_ k • Constant-Growth Model Nilai saham = _D1_ k - g

The Multiple-Growth Rate Model P0 = _D (1+gs)¹_ + _Dn (1+gc)_ _ 1_ (1+k)t k – g (1+k)ⁿ P0 = Estimasi harga saham hari ini D0 = Nilai dividend Gs = Supernormal pertumbuhan dividend Gc = Pertumbuhan konstan dividend

Relative Valuation Techniques • Membuat perbandingan dalam menentukan nilai suatu saham • Relative model menggunakan beberapa rasio yang berbeda dalam menentukan nilai diantaranya : 1. P/E Ratios 2. Price/Book Value 3. Price/sales Ratio (PSR) 4. Economic Value Added

P/E Ratios P/E Ratios dihitung dalam membuat estimasi pendapatan kemudian membandingkan dengan prospek saham – jika P/E lebih rendah dari Prospek saham maka saham undervalue • Price/Book Value Dihitung berdasarkan rasio equity pemegang saham yang diukur berdasarkan neraca • Price/Sales Ratio (PSR) Dihitung berdasarkan total harga pasar perusahaan (harga dikali dengan jumlah saham) dibagi dengan penjualan.

P/E Ratios P/E Ratios dihitung dalam membuat estimasi pendapatan kemudian membandingkan dengan prospek saham – jika P/E lebih rendah dari Prospek saham maka saham undervalue • Price/Book Value Dihitung berdasarkan rasio equity pemegang saham yang diukur berdasarkan neraca • Price/Sales Ratio (PSR) Dihitung berdasarkan total harga pasar perusahaan (harga dikali dengan jumlah saham) dibagi dengan penjualan.