Download

1 / 12

130 likes | 478 Views

Pertemuan 01 Pengertian Pajak Dan Fungsinya. Matakuliah : J0622 / Pengantar Hukum Pajak Tahun : 2005 Versi : 1 / 1. Learning Outcomes. Pada akhir pertemuan ini, mahasiswa diharapkan akan mampu : Mahasiswa dapat Mengidentifikasikan aspek keuangan negara dari pajak serta pungutan lainnya.

E N D

Pertemuan 01Pengertian Pajak Dan Fungsinya Matakuliah : J0622 / Pengantar Hukum Pajak Tahun : 2005 Versi : 1 / 1

Learning Outcomes Pada akhir pertemuan ini, mahasiswa diharapkan akan mampu : • Mahasiswa dapat Mengidentifikasikan aspek keuangan negara dari pajak serta pungutan lainnya

Outline Materi • Keuangan • Pengertian Pajak • Fungsi dan tujuan pajak • Ciri-ciri yang melekat pada pajak • Perbedaan pajak degan pungutan lainnya

Pengantar (1) Tujuan Negara : Setiap negara mempunyai 2 tujuan utama (mendasar) : 1. Menciptakan keadilan. 2. Mewujudkan kemakmuran masyarakat. Untuk mencapai tujuan negara, dibentuk Pemerintah yang melaksanakan tugas utama : 1. Menjalankan pemerintahan (executive). 2. Melaksanakan pembangunan (developer)

Pengantar (2) Fungsi Keuangan Negara adalah sebagai : • Alat Pemerintah untuk melaksanakan tugasnya. • Sarana untuk stabilisasi. • Sarana untuk dinamisasi. • Dalam melaksanakan tugas yang diemban, Pemerintah memerlukan dana (Keuangan Negara), yang didapat dari Dalam Negeri dan Luar Negeri • Pengelolaan Keuangan Negara dilakukan oleh Lembaga Eksekutif, Legislatif, dan Yudikatif, sesuai dengan tugas dan fungsinya masing-masing.

Keuangan Negara • Keuangan Negara tercermin dari Anggaran Negara, yang terdiri dari : • Penerimaan Negara. • Tabungan Pemerintah. • Pengeluaran Negara. • Pembuatan Anggaran Negara dipengaruhi oleh : • Sistem tata negara. • Sistem dan perkembangan ekonomi. • Sistem politik. • Di Indonesia, Keuangan Negara tercermin dalam APBN setiap tahun anggaran. Dari komposisi APBN, Pajak merupakan sumber penerimaan negara (bahkan yang dominan).

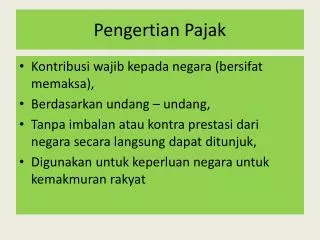

Pajak (1) • Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.(Prof Dr PJA Adriani – Univ. Amsterdam) • Pajak adalah prestasi kepada Pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individuil, maksudnya untuk membiayai pengeluaran Pemerintah. (Prof Dr MJH Smeets – De Economische betekenis der Belastingen, 1951).

Pajak (2) • Ciri-ciri pajak : • Pengalihan kekayaan dari masyarakat kepada Negara. • Dapat dipaksakan (berdasarkan UU dan aturan pelaksanaannya). • Dipungut berulang-ulang atau sekaligus. • Tidak ada kontraprestasi secara langsung. • Dipungut oleh Negara. • Diperuntukkan untuk pengeluaran Pemerintah dan tujuan lain. • Fungsi Pajak : • Fungsi budgeter. • Fungsi regulerend. • Fungsi demokrasi. • Fungsi distribusi.

Pajak (3) • Pungutan lain selain pajak : • Retribusi : pungutan yang dilakukan oleh negara sehubungan dengan penggunaan jasa-jasa yang disediakan oleh negara. • Iuran : pungutan yang dilakukan oleh negara sehubungan dengan penggunaan jasa-jasa atau fasilitas yang disediakan oleh negara untuk sekelompok orang. • Sumbangan : biaya yang dikeluar-kan untuk prestasi pemerintah tertentu, tidak boleh dikeluarkan dari kas umum karena tidak ditujukan kepada penduduk seluruhnya, melainkan hanya sebagian tertentu saja.

Pajak (4) • Perbedaan Pajak dengan Pungutan Lain :

Pajak (5) – Tujuan Pajak • Tujuan Pajak secara umum adalah : • Menciptakan keadilan. • Meningkatkan pemerataan. • Bentuk peran serta masyarakat dalam penyelenggaraan kenegaraan.

Pajak (6) – Pendekatan Pajak • Ada 4 segi pendekatan dalam mempelajari pajak yaitu : • Segi ekonomi (berhubungan dengan penghasilan, pola konsumsi, harga pokok, permintaan, penawaran, dll). • Segi pembangunan (berhubungan dengan adanya tabungan pemerintah untuk pembangunan dari pembayaran pajak, fiskal policy). • Segi penerapan praktis (berhubungan dengan siapa yang dikenakan pajak, apa yang dikenakan pajak, berapa besarnya, bagaimana mengenakan, dsb). • Segi hukum (berhubungan dengan perikatan, hak dan kewajiban, subjek pajak dalam hubungannya dengan subjek hukum, utang pajak, pengenaan sanksi perpajakan, penagihan pajak, dsb).