Download

1 / 19

752 likes | 4.18k Views

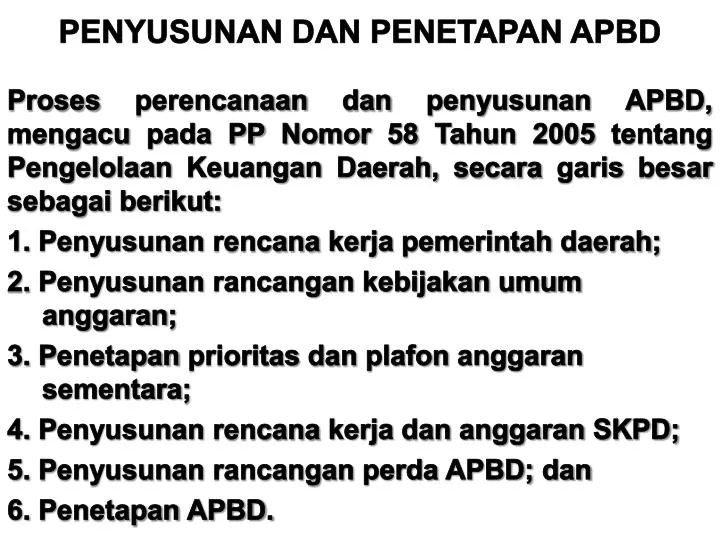

PENYUSUNAN DAN PENETAPAN APBD. Proses perencanaan dan penyusunan APBD, mengacu pada PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, secara garis besar sebagai berikut : 1. Penyusunan rencana kerja pemerintah daerah ; 2. Penyusunan rancangan kebijakan umum anggaran ;

E N D

PENYUSUNAN DAN PENETAPAN APBD Prosesperencanaandanpenyusunan APBD, mengacupada PP Nomor 58 Tahun 2005 tentangPengelolaanKeuangan Daerah, secaragarisbesarsebagaiberikut: 1. Penyusunanrencanakerjapemerintahdaerah; 2. Penyusunanrancangankebijakanumumanggaran; 3. Penetapanprioritasdanplafonanggaransementara; 4. Penyusunanrencanakerjadananggaran SKPD; 5. Penyusunanrancanganperda APBD; dan 6. Penetapan APBD.

RencanaKerjaPemerintah Daerah (RKPD) TahapanPenyusunanRancangan APBD KebijakanUmum APBD (KUA) PrioritasPlafonAnggaranSementara (PPAS) RencanaKerja Dan Anggaran SKPD (RKA - SKPD) RancanganPerda APBD Perda APBD

RencanaKerjaPemerintahDaerah (RKPD) Perencanaandi Tingkat Pemerintah Daerah DibagiMenjadiTigaKategoriYaitu: a. RencanaJangkaPanjang Daerah (RPJPD) merupakanperencanaanpemerintahdaerahuntukperiode 20 tahun; b. RencanaJangkaMenengah Daerah (RPJMD) merupakanperencanaanpemerintahdaerahuntukperiode 5 tahun; dan c.RencanaKerjaPemerintah Daerah (RKPD) merupakanperencanaantahunandaerah. Perencanaandi Tingkat SKPD Terdiri Dari: a. RencanaStrategi (Renstra) SKPD merupakanrencanauntukperiode 5 tahun; dan b.RencanaKerja (Renja) SKPD merupakanrencanakerjatahunan SKPD.

Proses penyusunan perencanaan di tingkat SKPD dan PEMDA dapat diuraikan sebagai berikut: a. SKPD menyusun Rencana Strategis (Renstra-SKPD) yang memuat : Visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan sesuai dengan tupoksi masing-masing. b. Penyusunan Renstra-SKPD berpedoman pada RPJMD memuat: Arah Kebijakan Keuangan Daerah, Strategi Pembangunan Daerah, Kebijakan Umum, dan Program SKPD, Lintas SKPD, Dan Program Kewilayahan. c. Pemda menyusun rencana kerja pemerintah daerah (RKPD) yang merupakan penjabaran dari RPJMD dengan menggunakan bahan dari Renja SKPD untuk jangka waktu satu tahun. d. Renja SKPD merupakan penjabaran dari Renstra SKPD yang disusun berdasarkan evaluasi pencapaian pelaksanaan program dan kegiatan tahun-tahun sebelumnya.

……. Lanjutanprosesperencanaan e. RKPD memuat 1). Rancangan kerangka ekonomi daerah, 2). Prioritas pembangunan dan kewajiban daerah, 3).Rencana kerja yang terukur dan pendanaannya. f. Kewajibandaerahharus mempertimbangkanprestasicapaianstandarpelayanan minimal sesuaidenganperaturanperundang-undangan. g. RKPD disusununtuk: Menjaminketerkaitandankonsistensiantaraperencana an, penganggaran, pelaksanaan, danpengawasan. h. PenyusunanRKPD diselesaikanselambat-lambatnyaakhirbulan Mei tahunanggaransebelumnya. i. RKPD ditetapkandenganperaturankepaladaerah.

2. KebijakanUmum APBD (KUA – APBD) KUA-APBDadalahdokumen yang memuatkebijakanbidangpendapatan, belanja, danpembiayaansertaasumsi yang mendasarinyauntukperiode 1 (satu) tahun. Prosespenyusunan KUA adalahsebagaiberikut: a. Kepaladaerahberdasarkan RKPD menyusunrancangankebijakanumum APBD (RKUA). b. PenyusunanRKUA berpedomanpadapedomanpenyusunan APBD yang ditetapkanolehMenteriDalamNegerisetiaptahun. c. Kepaladaerahmenyampaikan RKUA tahunanggaranberikutnya, sebagailandasanpenyusunan RAPBD, kepada DPRD selambat-lambatnyapertengahanbulanJunitahunanggaranberjalan. d. RKUA yang telahdibahaskepaladaerahbersama DPRD disepakatimenjadiKebijakanUmum APBD (KUA).

3. Prioritas dan PlafonAnggaran Sementara Untukpenyusunanrancangan APBD, diperlukanadanyaurutanPrioritasdanPlafonAnggaranSementara (PPAS). PPAS merupakan program prioritasdanpatokanbatasmaksimalanggaran yang diberikankepada SKPD untuksetiap program sebagaiacuandalampenyusunan RKA-SKPD. Prosespenyusunandanpembahasan PPAS menjadi PPA adalahsebagaiberikut: a. BerdasarkanKUA yang telahdisepakati, pemdadan DPRD membahasPPAS yang disampaikanolehkepaladaerah.

b. Pembahasan PPAS dilaksanakandenganlangkah-langkahsbb : 1). Menentukan skala prioritas dalam urusan wajib (24) dan urusan pilihan (8); 2). Menentukanurutan program dalammasing-masingurusan; 3). Menyusunplafonanggaransementarauntukmasing-masing program. c. KUA dan PPAS disepakatiPema danDPRD dituangkandalam nota kesepakatan. d. BerdasarkanNota Kesepakatan,diterbitkanpedomanpenyusunanRencanaKerja Dan Anggaran SKPD (RKA-SKPD) sebagaipedomankepala SKPD menyusun RKA-SKPD

4. PenyusunanRencanaKerjadanAnggaran SKPD (RKA-SKPD) RKA-SKPD merupakandokumen yang digunakanuntukpenyusunanrencanakerjadananggaran SKPD yang antara lain memuat: a. Rencana Program Dan Kegiatan, b. AnggaranPendapatan, Belanja Dan Pembiayaan SKPD. • InformasiTentangUrusanPemerintahan Daerah, Organisasi, StandarBiaya, PrestasiKerja Yang AkanDicapai Dari Program Dan Kegiatan. Kepala SKPD mengevaluasihasilpelaksanaan program dankegiatan 2 (dua) tahunanggaransebelumnyasampaidengan semester pertamatahunanggaranberjalan

RKA-SKPD disusundenganmenggunakanpendekatan -2 sbb: • PendekatanPrakiraanMaju: Perkiraankebutuhananggaranuntuk program dankegiatan yang direncanakandalamtahunanggaranberikutnya,daritahunanggaran yang direncanakan; b. Pendekatanpenganggaranterpadu: Penyusunanrencanakeuangantahunandilakukansecaraterintegrasiuntukseluruhjenisbelanjagunamelaksankankegiatanpemerintahan yang didasarkanpadaprinsippencapaianefisiensialokasidana

Pendekatanpenganggaranberdasarkanprestasikerja,: suatusistemanggaran yang mengutamakanpencapa- ianhasilkerjaberdasarkan input dan output dariperencanaanalokasibiaya . 1). Input (masukan) : Besarnyasumber-sumber: dana, sumberdayamanusia, material, waktudanteknologi yang digunakanuntukmelaksanakansuatu program ataukegiatan. 2). Output (keluaran) : Barangataujasa yang dihasilkandari program ataukegiatansesuaidengan input yang digunakan 3). Kinerja/prestasikerja : Hasildarikegiatan/program yang akanatautelahdicapaisehubungandenganpenggunaananggarandengankuantitasdankualitas yang terukur

Beberapaformulir yang digunakanuntukpenyusunan RKA-SKPD adalahsbbb: • Formulir RKA-SKPD : Ringkasananggaran pendapatandan belanja b. FormulirRKA-SKPD 1: Ringkasanjumlahpendapatanmenurutkelompokdanjenis; c. Formulir RKA-SKPD 2.1: JumlahBelanjatidaklangsungmenurutkelompokdanjenis; d. Formulir RKA-SKPD2.2.1: Penggabungandariseluruhkelompokdanjenisbelanjalangsung; e. FormulirRKA-SKPD 2.2: JumlahBelanjalangsungmenurutkelompokdanjenis; f. Formulir RKA-SKPD 3.1: Penerimaan Pembiayaan, dan g. FormulirRKA-SKPD 3.2: PengeluaranPembiayaan.

BAGAN ALIR PENGERJAAAN RKA SKPD RKA SKPD 1 RKA SKPD 2.1 RKA SKPD RKA SKPD 2.2.1 RKA SKPD 2.2 RKA SKPD 3.1 RKA SKPD 3.2

RPJMN RPJMD Renstra SKPD RKP RKPD KUA PPAS RPJMN = RencanaPembangunanJkMenengahNasional RKP = Rencana Kerja Pemerintah (Pusat) Renja SKPD Nota Kesepakatan DPRD&KDH Pedoman Penyusunan RKA-SKPD RKA-SKPD Tim Anggaran Pemda Raperda APBD Diagram alurPerencanaandanPenyusunan APBD tampaksbb:

5. Penetapan APBD Penetapan APBD pemerintah kabupaten/kota dilakukan melalui tahapan sebagai berikut: • PenyiapanRancanganPeraturanDaerah (Raperda) tentang APBD; • Penyampaian dan PembahasanRaperdatentang APBD; • EvaluasiRaperdatentang APBD dan RancanganPeraturanKepalaDaerahtentangPenjabaran APBD, dan; • PenetapanPerdatentang APBD sertaPeraturanKepalaDaerahtentangPenjabaran APBD.

PenyiapanRaperdatentang APBD RKA-SKPD yang telahdisetujuidisampaikankepada PPKD sebagaibahanpenyusunanRancanganPeraturanDaerah (Raperda) tentangAPBDsertaRancanganPeraturanKepalaDaerahtentangPenjabaran APBD. Raperda tentang APBD dilengkapi dengan lampiran-lampiran sebagai berikut: 1). Ringkasan APBD; 2). Ringkasan APBD menurut urusan pemerintahan dan organisasi; 3). Rincian APBD menurut urusan pemerintahan daerah, organisasi, pendapatan, belanja, dan pembiayaan

……. LanjutanPenyiapanRaperda • Rekapitulasibelanjamenuruturusanpemerintahandaerah, organisasi, program, dankegiatan; • Daftarjumlahpegawai per-golongandan per-jabatan; • Daftarpiutangdaerah; • Daftar penyertaan modal (investasi) daerah; • Daftar perkiraan penambahan dan pengurangan aset tetap daerah; • Daftar perkiraan penambahan dan pengurangan aset-aset lain; • Daftar kegiatan-kegiatan tahun anggaran sebelumnya yang belum diselesaikan dan dianggarkan kembali dalam tahun anggaran ini; • Dafardanacadangandaerah; dan • Daftarpenjamandaerah.

b. Penyampaian dan PembahasanRaperdatentang APBD 1). Raperda APBD yang telahdisusundisampaikankepada DPRD untukdibahas. 2). Atas dasarpersetujuanbersamatersebut, kepaladaerahmenyiapkanRancanganPeraturanKepalaDaerahtentangPenjabaran APBD disertaidengan Nota Keuangan. • EvaluasiRaperdatentang APBD dan RancanganPeraturanKepalaDaerahtentangPenjabaran APBD 1). Raperdatsbdalamwaktupaling lama 3 (tiga) harikerjaharusdisampaikankepadaGubernurterkaituntukdievaluasi. 2). Jikahasilevaluasisudahsesuaidengankepentinganumum dan peraturan yang lebihtinggi, makabupati/walikotadapatmenetapkankeduarancangantersebutmenjadiPerdatentang APBD dan Peraturanbupati/walikotatentangpenjabaran APBD.

d. PenetapanRaperdatentang APBD dan RancanganPeraturanKepalaDaerahtentangPenjabaran APBD 1). PenetapanPerdatentang APBD dan PeraturanKepalaDaerahtentangPenjabaran APBD tsbharusdilakukanpalinglambattanggal 31 Desembersebelumtahunanggaranbarudimulai. 2). Dalamhalkepaladaerahberhalangantetap, makadapatditunjukpejabat yang berwenanguntukmenetapkanPerdatersebutuntukkemudiandisampaikankepadagubernur yang bersangkutanuntuk ”diketahui”