Download

1 / 6

80 likes | 461 Views

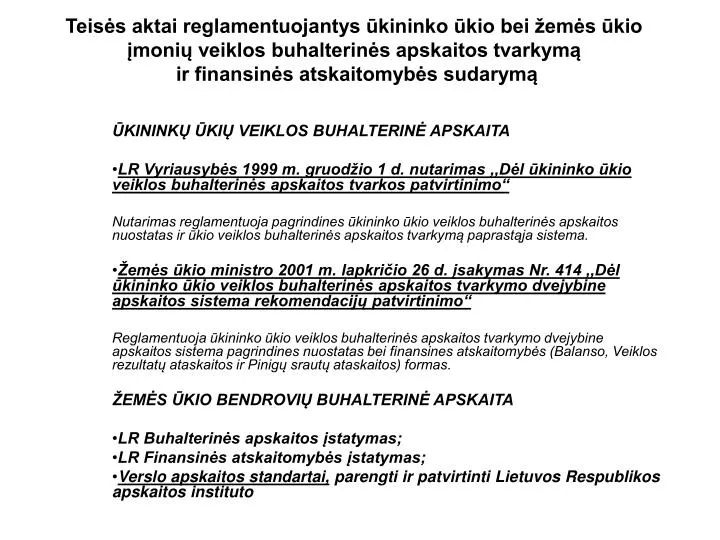

Teisės aktai reglamentuojantys ūkininko ūkio bei žemės ūkio įmonių veiklos buhalterinės apskaitos tvarkymą ir finansinės atskaitomybės sudarymą. ŪKININKŲ ŪKIŲ VEIKLOS BUHALTERINĖ APSKAITA

E N D

Teisės aktai reglamentuojantys ūkininko ūkio bei žemės ūkio įmonių veiklos buhalterinės apskaitos tvarkymą ir finansinės atskaitomybės sudarymą ŪKININKŲ ŪKIŲ VEIKLOS BUHALTERINĖ APSKAITA LR Vyriausybės 1999 m. gruodžio 1 d. nutarimas ,,Dėl ūkininko ūkio veiklos buhalterinės apskaitos tvarkos patvirtinimo“ Nutarimas reglamentuoja pagrindines ūkininko ūkio veiklos buhalterinės apskaitos nuostatas ir ūkio veiklos buhalterinės apskaitos tvarkymą paprastąja sistema. Žemės ūkio ministro 2001 m. lapkričio 26 d. įsakymas Nr. 414 ,,Dėl ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijų patvirtinimo“ Reglamentuoja ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema pagrindines nuostatas bei finansines atskaitomybės (Balanso, Veiklos rezultatų ataskaitos ir Pinigų srautų ataskaitos) formas. ŽEMĖS ŪKIO BENDROVIŲ BUHALTERINĖ APSKAITA LR Buhalterinės apskaitos įstatymas; LR Finansinės atskaitomybės įstatymas; Verslo apskaitos standartai, parengti ir patvirtinti Lietuvos Respublikos apskaitos instituto

Buhalterinės apskaitos poreikis siekiant pasinaudoti ES struktūrinių fondų parama • Kaimo plėtros 2004-2006 m. planenumatyta, kad ūkininkai, ketinantys pasinaudoti parama pagal šio plano priemones įsipareigoja ūkio veiklos buhalterinę apskaitą tvarkyti laikantis Lietuvos Respublikos teisės aktų reikalavimų. • Lietuvos 2004-2006 m. Bendrajame programavimo dokumente numatyta, kad paramos besikreipiantys subjektai turi tvarkyti buhalterinę apskaitą pagal Lietuvos Respublikos teisės aktuose nustatytus reikalavimus.

Ūkininkų, pretenduojančių gauti ES struktūrinių fondų paramą, buhalterinė apskaita Ūkininkai buhalterinę apskaitą gali tvarkyti dvejybine arba paprastąja apskaitos sistema: 1. Apskaitą tvarkantys dvejybine apskaitos sistema vadovaujasi žemės ūkio ministro patvirtintomis Ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijomis; 2. Ūkininkai, kurie dar nepradėję ūkio veiklos buhalterinės apskaitos tvarkyti pagal dvejybinį įrašą, galės vadovautis naujai parengtomis Ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo paprastąja apskaitos sistema rekomendacijomis, kurios bus patvirtintos ir paskelbtos š.m. vasario mėn.

Žemės ūkio įmonių buhalterinė apskaita Vadovaujantis Buhalterinės apskaitos įstatymu, juridiniai asmenys, savo veikla siekiantys pelno, tvarkydami apskaitą vadovaujasi Verslo apskaitos standartais. Žemės ūkio bendrovės ir kitos žemės ūkio įmonės, kaip ir visos pelnos siekiančios įmonės, tvarkydamos buhalterinę apskaitą ir rengdamos 2004 m. bei visų kitų ataskaitinių laikotarpių finansinę atskaitomybę privalo vadovautis Verslo apskaitos standartais. Žemės ūkio bendrovės ir kitos žemės ūkio įmonės, užsiimančios žemės ūkio veikla ir turinčios biologinio turto (biologinis turtas yra augalai ir gyvūnai), tvarkydamos šio turto apskaitą turi vadovautis dar ir 17-ju verslo apskaitos standartu ,,Biologinis turtas“, kuriuo nesivadovauja kitos įmonės.

Žemės ūkio bendrovių ir kitų žemės ūkio įmonių finansinė atskaitomybė už 2004 m. • Verslo apskaitos standartai žemės ūkio įmonėms numato skirtingas, nei kitose įmonėse, kai kurias pavyzdines finansinės atskaitomybės formas, kaip: ,,Balansas“, ,,Pelno (nuostolio) ataskaita“, ,,Nuosavo kapitalo pokyčių ataskaita“, kurios privalomos taikyti sudarant 2005 m sausio 1 d. ir vėliau prasidedančių ataskaitinių laikotarpių finansinę atskaitomybę • Pavyzdinės žemės ūkio įmonių formos patvirtintos VšĮ Apskaitos instituto: - 2004 m. spalio 13 d. nutarimu Nr.8 „Dėl 2-ojo verslo apskaitos standarto „Balansas“ pakeitimo“, - 2004 m. spalio 13 d. nutarimu Nr.9 „Dėl 3-ojo verslo apskaitos standarto „Pelno nuostolių ataskaita“ papildymo“; - 2004 m. spalio 13 d. nutarimu Nr.10 ,,Dėl 4-ojo Verslo apskaitos standarto ,,Nuosavo kapitalo pokyčių ataskaita” pakeitimo. Šie pakeitimai paskelbti: • leidinyje Valstybės žinios 2004 m. gruodžio 16 d. Nr. 180, • Apskaitos instituto interneto tinklapyje www.apskaitosinstitutas.lt • Lietuvos Respublikos Seimo interneto tinklapyje www.lrs.lt

Žemės ūkio bendrovių ir kitų žemės ūkio įmonių finansinė atskaitomybė už 2004 m. • už 2004 m. žemės ūkio įmonės gali sudaryti: 1. tokia pačią atskaitomybę kaip ir kitų veiklos rūšių įmonės, tai yra vadovaudamosi 2-uoju VAS ,,Balansas”, 3-uoju VAS ,,Pelno nuostolių ataskaita” ir kitais standartais pagal poreikį. arba 2. žemės ūkio įmonėms skirtas specialias atskaitomybės formas, kurios patvirtintos minėtų standartų pakeitimais. Balansas ir Pelno nuostolių atasakita pagal standartus gali būti 2-jų rūšių, t. y. pilna ir trumpa balanso forma. Kokią formą reikės pildyti apsprendžia rodikliai numatyti Finansinės atskaitomybės įstatyme. Įmonės, kurios kreipiasi ES struktūrinių fondų paramos kartu su verslo planu turi pateikti Balansą, Pelno nuostolių atskaitą ir Pinigų srautų atskaitą. Kartui su verslo planu pateikiama prognozuojamojo laikotarpio finansinė atskaitomybė taip pat rengiama vadovaujantis Verslo apskaitos standartų nuostatomis.