Download

1 / 40

400 likes | 552 Views

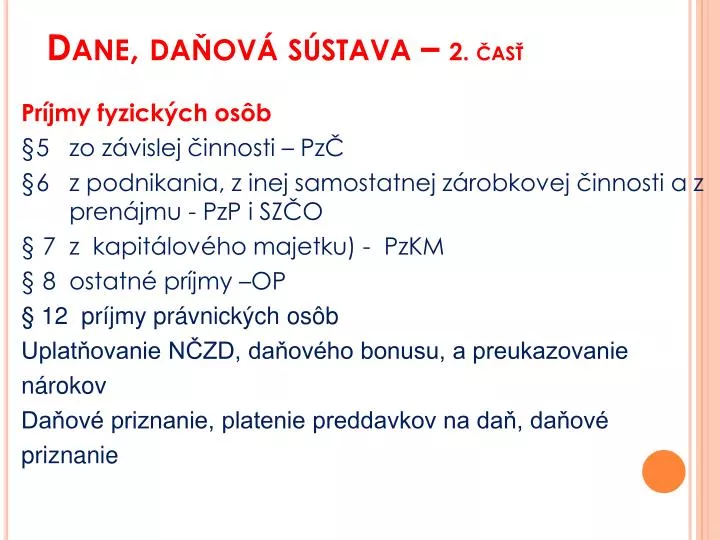

Dane, da ňová sústava – 2. časť. Príjmy fyzických osôb §5 zo závislej činnosti – PzČ §6 z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu - PzP i SZČO § 7 z kapitálového majetku) - PzKM § 8 ostatné príjmy –OP § 12 príjmy právnických osôb

E N D

Dane, daňová sústava – 2. časť Príjmy fyzických osôb §5 zo závislej činnosti – PzČ §6 z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu - PzP i SZČO § 7 z kapitálového majetku) - PzKM § 8 ostatné príjmy –OP § 12 príjmy právnických osôb Uplatňovanie NČZD, daňového bonusu, a preukazovanie nárokov Daňové priznanie, platenie preddavkov na daň, daňové priznanie

Daň Tatiana Arbe OMEP ÚM STU Daň je povinná, zákonom určená, spravidla sa opakujúca platba, ktorú odvádzajú daňovníci štátu v určenej výške a v stanovených lehotách.

Daň Tatiana Arbe OMEP ÚM STU Daň z príjmov upravuje zákon č. 595/2003 Z. z. o dani z príjmov v platnom znení, ktorý je účinný od 1. 1. 2004. Zákon rozlišuje: daň z príjmu fyzických osôb a daň z príjmu právnických osôb.

Tatiana Arbe OMEP ÚM STU Daňovníkmi dane z príjmov fyzických osôb sú fyzické osoby. Zákon o daniach z príjmov neustanovuje osobitné náležitosti o spôsobilosti mať daňové práva a daňové povinnosti, ale vychádza zo všeobecnej občianskoprávnej definície právnej subjektivity. Daňová spôsobilosť v súlade s touto definíciou vzniká narodením a zaniká smrťou človeka.

Fyzické osoby sú Napr: • živnostníci • spoločníci v.o.s. a komplementári v komanditnejspoločnosti • samostatne hospodáriaci roľníci • fyzické osoby podnikajúce na základe osobitných predpisov • komanditisti v komanditnej spoločnosti • spoločníci s.r.o • akcionári • členovia družstva Všímajte si podstatné rozdiely v zdaňovaní ich príjmov!

Právnickéosobysú Napr: Verejná obchodná spoločnosť Komanditná spoločnosť Personálne spoločnosti Kapitálové spoločnosti Spoločnosť s ručením obmedzeným Akciová spoločnosť Osobitná forma spoločnosti družstvo

Tatiana Arbe OMEP ÚM STU Predmetom dane fyzickej osoby sú nasledujúce príjmy: zo závislej činnosti (§ 5), z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu (§ 6), z kapitálového majetku (§ 7), ostatné príjmy (§ 8).

Tatiana Arbe OMEP ÚM STU daňovníkomje fyzická osoba alebo právnická osoba, príjmompeňažné plnenie a nepeňažné plnenie dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia alebo spotreby, a to podľa druhu, kvality, prípadne miery opotrebenia predmetného plnenia, ak tento zákon neustanovuje inak,

daňovníkom s neobmedzenou daňovou povinnosťou je: Tatiana Arbe OMEP ÚM STU 1. fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava (fyzická osoba sa obvykle zdržiava na území SR, ak na území SR nemá trvalý pobyt, ale sa tu zdržiava aspoň 183 dní v príslušnom kalendárnom roku a to súvisle alebo v niekoľkých obdobiach; do tohto obdobia sa započítava každý aj začatý deň pobytu),2. právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia (miestom skutočného vedenia je miesto, kde sa prijímajú riadiace a obchodné rozhodnutia štatutárnych orgánov a dozorných orgánov právnickej osoby, aj ak adresa tohto miesta nie je zapísaná v obchodnom registri),

Tatiana Arbe OMEP ÚM STU daňovníkom s obmedzenou daňovou povinnosťou je:1. fyzická osoba neuvedená v predchádzajúcom odseku,2. fyzická osoba uvedená v predchádzajúcom odseku, ktorá sa na území SR obvykle zdržiava len na účely štúdia alebo liečenia alebo, ktorá hranice do Slovenskej republiky prekračuje denne alebo v dohodnutých časových obdobiach len na účely výkonu závislej činnosti, ktorej zdroj je na území SR, 3. právnická osoba neuvedená v predchádzajúcom odseku Pokračuj str. 36

Tatiana Arbe OMEP ÚM STU predmetom dane daňovníka s neobmedzenou daňovou povinnosťou jepríjem (výnos) plynúci zo zdrojov na území SR a zo zdrojov v zahraničí, predmetom dane daňovníka s obmedzenou daňovou povinnosťou príjem (výnos) plynúci zo zdrojov na území SR,

zdaniteľným príjmom - príjem, ktorý je predmetom dane a nie je oslobodený od dane podľa tohto zákona ani medzinárodnej zmluvy, • daňovým výdavkom - výdavok (náklad) na dosiahnutie, zabezpečenie a udržanie príjmov preukázateľne vynaložený daňovníkom, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v evidencii daňovníka,

Tatiana Arbe OMEP ÚM STU základom dane je rozdiel, o ktorý zdaniteľné príjmy prevyšujú daňové výdavky pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období,

daňovou stratou je rozdiel, o ktorý daňové výdavky prevyšujú zdaniteľné príjmy pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období, • zdaňovacím obdobím kalendárny rok, ak tento zákon neustanovuje inak,

*PRÍJMY, KTORÉ NIE SÚ PREDMETOM DANE, PRÍJMY OD DANE OSLOBODENÉ A NEZDANITEĽNÉ ČASTI ZÁKLADU DANE Tatiana Arbe OMEP ÚM STU Zákon o daniach z príjmov upravuje tak príjmy, ktoré sa vôbec nepovažujú za predmet dane, ako aj prípady, keď určité druhy príjmov fyzických osôb, ktoré sú inak predmetom dane, sú od tejto dane oslobodené. Z toho vyplýva, že ak je určitý druh príjmu predmetom dane, to ešte neznamená, že v súvislosti s týmto príjmom vzniká fyzickej osobe povinnosť podať daňové priznanie a platiť daň. V neposlednom rade zákon tiež upravuje tzv. nezdaniteľné časti základu dane.

Ktoré príjmy nie sú predmetom dane, sú od dane oslobodené a ktoré časti základu dane sú nezdaniteľné Sú aj situácie, kedy sa daňová povinnosť nevzťahuje na príjem, ktorý som nadobudol. Tatiana Arbe OMEP ÚM STU

*Od dane je oslobodený môj príjem: • z predaja bytualebo obytného domu s najviac dvoma bytmi vrátane súvisiacich pozemkov, ak v ňom mal predávajúci trvalý pobyt najmenej po dobu dvoch rokov bezprostredne pred predajom, ak neboli nehnuteľnosti využívané na podnikanie minimálne 5 rokov pred predajom • z predaja nehnuteľnosti nadobudnutej dedením (postupným dedením) v priamom rade alebo niektorým z manželov • z predaja nehnuteľnosti, na ktorú sa nevzťahujú vyššie uvedené ustanovenia, a to po uplynutí piatich rokov odo dňa jej nadobudnutia alebo jej vyradenia z používania na podnikanie, • z predaja hnuteľnej veci okrem príjmov z predaja hnuteľnej veci, ktorá bola používaná na podnikanie, a to do piatich rokov od jej vyradenia z používania na podnikanie; za hnuteľnú vec sa na účely tohto zákona nepovažuje cenný papier, • z predaja nehnuteľnosti alebo hnuteľnej veci vydanej oprávnenej osobe podľa osobitných predpisov, prijatý touto osobou, Tatiana Arbe OMEP ÚM STU

*NEZDANITEĽNÁ ČASŤ ZÁKLADU DANE (NČZD) Ako si uplatniť nezdaniteľnú časť základu, daňový bonus a ako preukázať nároky? Pri platení daní z príjmov si každá fyzická osoba uplatňuje odpočet nezdaniteľnej časti základu dane, ako aj daňový bonus na deti. Pri koncoročnom zúčtovaní si môže uplatniť aj nárok na zníženie základu dane na manželku či manžela, pokiaľ preukáže splnenie zákonom stanovených podmienok. Zamestnanec si môže u zamestnávateľa uplatniť nezdaniteľnú časť základu dane a daňový bonus. Zamestnanec, ktorý si uplatňuje bonus u zamestnávateľa, je povinný preukázať zamestnávateľovi splnenie podmienok na priznanie daňového bonusu najneskôr do konca kalendárneho mesiaca.

NEW – od 1.7.2010Sumy životného minima Suma životného minima sa upravuje vždy k 1. júlu bežného kalendárneho roka a to buď na základe • koeficientu rastu čistých peňažných príjmov na osobu, • alebo koeficientu rastu životných nákladov nízkopríjmových domácností zistených Štatistickým úradom SR. Pri úprave sumy životného minima sa použije nižší z uvedených koeficientov.

Suma daňového bonusu na jedno dieťa sa zvyšuje z doterajších 20.51 € na 21,53 €. Daňový bonus sa upravil rovnakým koeficientom ako sumy životného minima. Tatiana Arbe OMEP ÚM STU

Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy: • zo závislej činnosti aspoň vo výške 6-násobku minimálnej mzdy alebo • z podnikania, inej samostatnej zárobkovej činnosti a z prenájmu aspoň vo výške 6-násobku minimálnej mzdy • a vykázal základ dane (čiastkový základ dane) z príjmov, • môže si uplatniť daňový bonus v celkovej sume20,51 / 21,53 € mesačanena každé vyživované dieťažijúce v domácnostis daňovníkom (prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu). • O sumu daňového bonusu sa znižuje daň. Tatiana Arbe OMEP ÚM STU

V daňovom priznaní sa uvádzajú okrem zdaniteľných príjmov a a k nim príslušných výdavkov ajnezdaniteľné časti základu dane, ktoré znižujú celkový základ dane. Tatiana Arbe OMEP ÚM STU

Daň z príjmov fyzickej osoby Daňovníkmi tejto dane sú fyzické osoby. Daň upravuje zákon č. 595/2003 Z. z. o dani z príjmov. Tatiana Arbe OMEP ÚM STU

Daň z príjmov fyzickej osoby Predmetom dane fyzickej osoby sú nasledujúce príjmy: zo závislej činnosti (§ 5), z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu (§ 6), z kapitálového majetku (§ 7), ostatné príjmy (§ 8). Sadzba dane Sadzba dane je 19% zo základu dane zníženého o daňovú stratu a o nezdaniteľné časti základu dane, Tatiana Arbe OMEP ÚM STU

Príjmyzozávislejčinnosti- § 5. Tatiana Arbe OMEP ÚM STU Zákon č. 595/2003 Z. z. o dani z príjmov upravuje príjmy zo závislej činnosti v § 5. Do tejto kategórie patria i tzv. funkčné príplatky. Z hľadiska počtu daňovníkov ako aj podielu daňového výnosu z týchto príjmov na dani z príjmov fyzických osôb celkom ide o rozhodujúce dani podliehajúce príjmy, z ktorých sa vyberá daň z roka na rok v stúpajúcom objeme.

§ 5 Príjmyzozávislejčinnosti Daňovník s príjmami zo závislej činnosti sa označuje najčastejšie ako "zamestnanec„ = daňovník a platiteľ príjmu ako = "zamestnávateľ". Pri tomto druhu príjmov zákon ukladá zamestnávateľovi povinnosť vypočítať, zraziť a odviesť preddavky na daň z príjmov zo závislej činnosti.

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU a) príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru, alebo z obdobného vzťahu, v ktorom je daňovník pri výkone práce pre platiteľa príjmu povinný dodržiavať pokyny alebo príkazy platiteľa príjmu, ako aj príjmy za prácu žiakov a študentov v rámci praktického vyučovania a príjmy plynúce doktorandom z doktorandského štúdia,

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU b) príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov spoločností s ručením obmedzeným a Komanditistov komanditných spoločností, a to aj keď nie sú povinní pri výkone práce pre družstvo alebo pre spoločnosť dodržiavať príkazy inej osoby,

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU c) platy a funkčnépríplatkyústavnýchčiniteľov Slovenskej republiky, verejnéhoochrancupráv, poslancovEurópskehoparlamentu, ktorí boli zvolení na území Slovenskej republiky, prokurátorov Slovenskej republiky a vedúcich ostatných ústredných orgánov štátnej správy SR ustanovené osobitnými predpismi,

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU d) odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a v orgánoch iných právnických osôb alebo spoločenstiev, e) odmeny obvinených vo väzbe a odmeny odsúdených vo výkone trestu odňatia slobody poskytované podľa osobitného predpisu,

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU f) príjmy z prostriedkov sociálneho fondu poskytované podľa osobitného predpisu, g) príjmy plynúce v súvislosti s minulým, súčasným alebo budúcim výkonom závislej činnosti alebo funkcie bez ohľadu na to, či daňovník pre platiteľa príjmu skutočne vykonával, vykonáva alebo bude vykonávať túto závislú činnosť alebo funkciu,

§5 Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU h) obslužné, i) vrátené poistné zo zaplateného poistného na Verejné zdravotné poistenie, sociálne poistenie a Sociálne zabezpečenie, o ktoré si daňovník znížil v predchádzajúcich zdaňovacích obdobiach príjmy zo závislej činnosti.

*§5Príjmy zo závislej činnosti sú: Tatiana Arbe OMEP ÚM STU Príjmom zamestnanca je aj a) suma vo výške 1 % zo vstupnej ceny vozidla podľa § 25 za každý aj začatý kalendárny mesiac poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely. Ak ide o prenajaté vozidlo, vychádza sa z obstarávacej ceny vozidla u pôvodného vlastníka, a to aj v prípade, ak dôjde k následnej kúpe prenajatého vozidla. Ak v obstarávacejcene vozidla nie je zahrnutá daň z pridanej hodnoty, na účely tohto ustanovenia sa o túto daň cena zvýši, b) hodnota zamestnaneckej opcie poskytnutej zamestnávateľom

Základomdane(čiastkovýmzákladomdane- ČZD) sú: !!! Tatiana Arbe OMEP ÚM STU zdaniteľné príjmy zo závislej činnosti znížené o poistné a príspevky (príspevky do poistných fondov), ktoré je povinný platiť zamestnanec, alebo príspevky na zahraničné poistenie zamestnanca, na ktorého sa vzťahuje povinné zahraničné poistenie rovnakého druhu. Hrubá mesačná mzda – 13,4 % odvody do poistných fondov = ČZD I – NČZD/12 = ČZD II

Užitočné informácie http://www.omdvsr.sk/downloads/new/aktuality/N_5_2012_zakl_info.pdf Minimálna mzda na rok 2012: - 327,20 eur mesačne • 1,880 eura za hodinu Zamestnancovi patrí minimálna mzda vo výške 1/174 zo sumy mesačnej minimálnej mzdy za každú hodinu odpracovanú zamestnancom, ak jeho ustanovený týždenný pracovný čas je 40 hodín. Ak je ustanovený týždenný pracovný čas zamestnanca nižší ako 40 hodín, suma minimálnej mzdy vyjadrená v slovenských korunách za hodinu sa úmerne zvýši. Zamestnancovi odmeňovanému mesačnou mzdou, ktorý má dohodnutý kratší týždenný pracovný čas alebo neodpracoval v mesiaci všetky pracovné dni, patrí minimálna mzda vo výške zodpovedajúcej odpracovanému času. U domáckych zamestnancov sa na účely tohto zákona považuje za odpracovanú hodinu odvedená hodina práce podľa normy spotreby práce ustanovenej zamestnávateľom.

Zmena výšky minimálnej mzdy !!! Sumy minimálnej mzdy sa ustanovujú vždy na obdobie od 1. januára do 31. decembra. Nariadenie vlády, ktorým sa ustanoví výška minimálnej mzdy, sa uverejní v Zbierke zákonov Slovenskej republiky najneskôr 1. novembra kalendárneho roka predchádzajúceho

Sumy životného minima od 1.7.2012: - 194,58 eura mesačne, ak ide o jednu plnoletú FO - 135,74 eura mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú FO - 88,82 eura mesačne, ak ide o o zaopatrené neplnoleté dieťa o o nezaopatrené dieťa Daňový zákon (2012) - nezdaniteľná časť základu dane 3 644,74 - povinnosť podať daňové priznanie 1 822,37

3 076,00 1 153,50 Príjmy vyššie ako (12 x 339,89 eur = 4 078,68 eur Tatiana Arbe OMEP ÚM STU

Príjmy, ktoré nie sú predmetom dane Tatiana Arbe OMEP ÚM STU napríklad: podiel na výsledku podnikania vyplácaný po zdanení tichému spoločníkovi okrempodielu na zisku spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti aokrempodielu spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti na likvidačnom zostatku pri likvidácii spoločnosti a vyrovnávacieho podielu pri zániku účasti spoločníka vo verejnej obchodnej spoločnosti alebo pri zániku účasti komplementára v komanditnej spoločnosti, tietonie sú oslobodené od dane

Príjmy, ktoré nie sú predmetom dane Tatiana Arbe OMEP ÚM STU napríklad: vyrovnávací podiel, podiel na likvidačnom zostatku kapitálovej obchodnej spoločnosti alebo družstva podiel člena pozemkového spoločenstva na výnosoch a na majetku určenom na rozdelenie medzi členov pozemkového spoločenstva.