Download

1 / 11

E N D

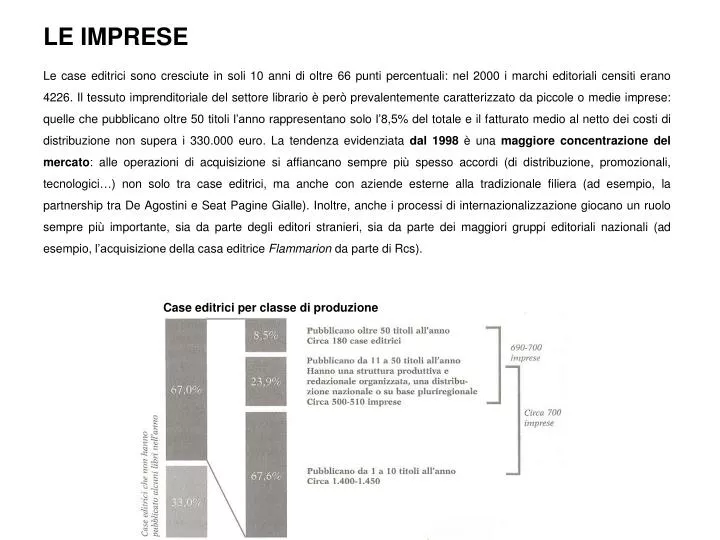

LE IMPRESE Le case editrici sono cresciute in soli 10 anni di oltre 66 punti percentuali: nel 2000 i marchi editoriali censiti erano 4226. Il tessuto imprenditoriale del settore librario è però prevalentemente caratterizzato da piccole o medie imprese: quelle che pubblicano oltre 50 titoli l’anno rappresentano solo l’8,5% del totale e il fatturato medio al netto dei costi di distribuzione non supera i 330.000 euro. La tendenza evidenziata dal 1998 è una maggiore concentrazione del mercato: alle operazioni di acquisizione si affiancano sempre più spesso accordi (di distribuzione, promozionali, tecnologici…) non solo tra case editrici, ma anche con aziende esterne alla tradizionale filiera (ad esempio, la partnership tra De Agostini e Seat Pagine Gialle). Inoltre, anche i processi di internazionalizzazione giocano un ruolo sempre più importante, sia da parte degli editori stranieri, sia da parte dei maggiori gruppi editoriali nazionali (ad esempio, l’acquisizione della casa editrice Flammarion da parte di Rcs). Case editrici per classe di produzione

L’EDITORIA SCOLASTICO-EDUCATIVA L’editoria scolastico-educativa è il settore che sta attraversando le trasformazioni più profonde, sia in ambito nazionale che internazionale. Negli ultimi 5 anni è il sistema di prodotto che le imprese offrono al mercato è molto cambiato: il classico libro di testo assume una struttura modulare, che integra prodotti - test di valutazione (su carta o in formato elettronico), guide per gli insegnanti – e servizi di aggiornamento (off line ma soprattutto on line.). La radicale trasformazione del sistema di prodotto è conseguenza dai cambiamenti intervenuti nell’organizzazione della scuola, che richiede materiali didattici più flessibili, per rispondere a una domanda sempre più differenziata. Anche il rapporto tra novità e ristampe evidenzia lo sforzo degli editori di seguire l’innovazione didattica e dei contenuti richiesta dalla scuola: nel corso degli ultimi dieci anni, infatti, le novità sono cresciute il doppio rispetto alle ristampe. Le riforme istituzionali attese per i prossimi anni e la diffusione delle tecnologie digitali sono destinate a modificare ulteriormente il sistema di offerta. Struttura complessiva del sistema di prodotto

L’EDITORIA PER RAGAZZI Per tutti gli anni Novanta la letteratura per ragazzi è stata uno dei comparti editoriali più dinamici e innovativi, e senza dubbio il segmento che ha evidenziato le migliori performance del mercato librario italiano. In particolare, i ragazzi rappresentano uno dei pochi settori che ha fatto registrare un andamento medio positivo (+7-8%) all’interno della libreria, contribuendo a contenere le perdite di questo canale in termini di quote di mercato. Il successo di questo comparto trova conferma nell’aumento delle pubblicazioni e delle vendite: nel 2001 si sono toccate le 2195 novità, e il numero delle copie immesse nei vari canali di vendita è cresciuto del 5,5%. Leitmotiv della crescita di questo settore è stato il protagonismo dei ragazzi: nel corso di tutti gli anni Novanta i bambini tra i 5 e i 13 anni si confermano i lettori più assidui; il protagonismo dei ragazzi si esprime però soprattutto nel sensibile incremento del numero di bambini tra i responsabili della scelta dei libri che poi leggeranno. I bambini “decisori degli acquisti” hanno accelerato il processo di rinnovamento che ha coinvolto l’intero sistema di prodotto (dai contenuti, ai linguaggi, ai formati, alle strategie di promozione e comunicazione) e ha incoraggiato lo sviluppo di nuovi format commerciali specializzati (es: la libreria MeL Giannino Stoppani di Roma). Produzione in titoli e copie Valori in numero di titoli, copie e in percentuale

LA SAGGISTICA DI CULTURA La saggistica di cultura comprende i libri di storia, le biografie e la critica letteraria. Nel corso dell’ultimo decennio questo settore ha visto progressivamente ridurre la sua incidenza sull’offerta complessiva: dall’11% dei titoli pubblicati nel 1990 si è scesi nel 2000 al 10,6% (pari a 4382 titoli), e nello stesso arco temporale le copie distribuite sono passate dall’8 al 7%, scendendo addirittura al 5,7% nel 2000. Le ragioni di questa crisi vanno innanzitutto ricercate nella difficoltà della saggistica di trovare spazi adeguati in libreria, che, inserita in un contesto sempre più competitivo finisce con il privilegiare i titoli che presentano indici di rotazione più elevati. Inoltre, si ipotizza che anche la liberalizzazione dei prezzi di vendita possa avere influito sull’andamento negativo di questo settore. Produzione in titoli e copie Valori in numero di titoli, copie e in percentuale

L’EDITORIA PROFESSIONALE L’editoria professionale (giuridico-legislativo, marketing menagement, medicina e tecnologia) rappresenta il settore che più di ogni altro ha dovuto fare i conti con la migrazione dei contenuti dal prodotto cartaceo al supporto digitale (sostanzialmente, almeno finora, su cd rom). Infatti, nonostante il fatturato del settore provenga ancora in massima parte daI supporto tradizionale, il tasso di crescita dell’editoria professionale su cd rom è stato nettamente superiore (+6,3% contro un più 2,1% nel 2000). Nei prossimi anni ci si attende un rafforzamento di questa tendenza e la migrazione dell’offerta verso l’ambiente Internet e le tecnologie di rete. Lo sviluppo del mercato dell’editoria professionale, indipendentemente dal supporto utilizzato per veicolare i contenuti, è imputabile al processo di “professionalizzazione” delle competenze, che ha significato una sostanziale crescita dei bisogni formativi e di aggiornamento. Stima del mercato dell’editoria professionale libraria e su cd rom Valori in euro

LA NARRATIVA La narrativa è il segmento produttivo più importante di tutto il mercato editoriale: delle opere complessivamente pubblicate dalle case editrici italiane quasi un quarto (il 24,9%) sono di narrativa (testi contemporanei o libri gialli o d’avventura soprattutto). Il primato della narrativa è una costante in tutti mercati, da quello italiano, a quello francese o statunitense. Dal 1990 al 2000 l’incremento dell’offerta è stato del 28,8%, e le copie distribuite attraverso i vari canali di vendita hanno superato le 64 mila (+ 38,8%). La crescita della narrativa è stata possibile soprattutto grazie all’aumento delle traduzioni: la narrativa straniera ha fatto registrare un trend positivo in termini di titoli (+ 37,5% contro un più contenuto +17% della narrativa italiana) e soprattutto di copie stampate (+ 86,6%) che al contrario sono rimaste sostanzialmente stabili nell’ambito della narrativa nazionale. Attualmente la narrativa straniera copre il 69,2% delle copie stampate; di queste la maggior parte sono traduzioni dall’inglese, ma la tendenza degli ultimi anni è all’incremento delle proposte di scrittori appartenenti a linguistiche marginali (Europa centro orientale, penisola scandinava). Produzione in titoli e copie Valori in numero di titoli, copie e in percentuale

IL MERCATO EDITORIALE IN FRANCIA Il mercato della lettura francese è molto più ampio e solido di quello italiano. La differenza, infatti, non sta soltanto nella percentuale di chi si dichiara lettore di almeno un libro negli ultimi dodici mesi (il 74% contro il 41,9%), ma soprattutto nel numero di libri letti: basti pensare che in Francia chi legge da 1 a 9 libri rientra nella categoria dei lettori deboli e per essere considerati lettori forti bisogna aver letto almeno 25 libri. Tuttavia, l’andamento della lettura preoccupa il ministero della cultura francese: tra il 1989 e il 1997, infatti, i lettori sono diminuiti (-1%), e in particolare si è registrato un calo tra le fasce medie e forti. Anche sul lato dell’offerta il mercato francese mostra dimensioni superiori a quello italiano, sia in termini di copie immesse sul mercato ( 411,5 milioni vs. 298) sia in relazione alla tiratura media delle varie opere. Un’altra differenza tra i due mercati degna di nota è il rapporto tra la narrativa in lingua francese e quella straniera: in Italia le traduzioni hanno un incidenza pari al 69,2% delle copie stampate, mentre in Francia la narrativa nazionale ha un peso maggiore. Tuttavia, anche sul versante produttivo dobbiamo evidenziare segnali di crisi del mercato francese: infatti, tra il 1998 e il 1999 si è verificato una diminuzione nel numero dei titoli editi, la prima dal 1987.

I CANALI • Nel corso degli anni Novanta l’articolazione dei canali di vendita del libro è mutata profondamente. Le caratteristiche principali di questa “rivoluzione distributiva “ sono così riassumibili: • La conferma della libreria come canale preferito per l’acquisto di libri, nonostante la perdita di 3-4 punti percentuali in termini di quota di mercato; • Il ridimensionamento delle vendite dirette (club del libro, vendite rateali…); • Il mantenimento da parte dell’edicola di una quota di mercato sostanzialmente stabile; • La crescita della grande distribuzione organizzata (+2%); • Lo sviluppo straordinario di canali e forme di vendita innovative (bookshop museali,); • L’emergere di Internet come nuovo canale di vendita. Evoluzione delle quote di mercato nella distribuzione commerciale del libro Valori in percentuale

LA BENEFIT RICONOSCIUTI ALLE PRINCIPALI CATEGORIE DI PUNTI VENDITA Gli acquirenti-lettori selezionano il punto vendita principalmente in base ai benefit percepiti. Ad esempio, le librerie di grandi superfici (di catena o indipendenti) sono premiate da chi ricerca soprattutto l’assortimento e un servizio di consulenza. La comodità, prima ancora del prezzo, è la molla che spinge all’acquisto di un libro nei supermercati: la facilità con cui si trova parcheggio, infatti, precede ampiamente il fattore sconto; inoltre, anche la la flessibilità degli orari di apertura è valutata molto positivamente dagli acquirenti.

IL RIPOSIZIONAMENTO DELLA LIBRERIA • La domanda fatta soprattutto di lettori deboli e acquirenti occasionali e l’articolazione di nuove formule di vendita che hanno reso il mercato sempre più competitivo hanno spinto la libreria a ripensare il proprio format commerciale. Le direzioni del rinnovamento della libreria tradizionale sono essenzialmente riconducibili a tre fattori: • l’incremento della quota di mercato delle catene (di proprietà o in franchising), che in pochi anni sono passate da 342 a 356 (+57%). Queste nuove formule commerciali vanno progressivamente sostituendo i piccoli punti vendita a conduzione famigliare, che rappresentano comunque ancora il modello imprenditoriale più diffuso; • personalizzazione dei consumi (librerie specializzate) o ampliamento di superficie (superlibrerie e stores multimediali). In entrambi i casi al centro delle politiche di costruzione degli assortimenti stanno sempre meno le merceologie e sempre più insiemi integrati di beni e servizi capaci di soddisfare analoghi processi di consumo. • la progettazione di un ambiente di vendita più comunicativo e leggibile, ma soprattutto più coinvolgente e stimolante, capace di soddisfare le esigenze di un consumatore che nell’acquisto cerca soddisfazione a bisogni di natura simbolica piuttosto che strettamente funzionale. Ciclo di vita dei punti vendita

IL MERCATO DELLE FOTOCOPIE Il mercato editoriale è profondamente penalizzato dal fenomeno della fotocopiatura abusiva non solo nei copy center, ma anche nelle biblioteche o all’interno di aziende. L’AIE stima infatti che il fatturato della reprografia libraria sia stato nel 2000 di 294,9 milioni di €, pari circa a 2,8 miliardi di pagine e 10,3 milioni di volumi riprodotti. I settori più penalizzati sono la saggistica di cultura, l’editoria universitaria e professionale; i titoli maggiormente fotocopiati ( pari al 40,8% del totale) sono sul mercato da meno di tre anni. Il confronto con gli anni precedenti mostra come il fenomeno sia in aumento: tra il 1996 e il 2000 l’incremento è stato del 32,5%. Nel futuro vedremo se l’introduzione della nuova normativa a tutela del diritto d’autore (legge 248/2000), che disciplina in modo più rigido la riproduzione mediante fotocopia, xerocopia o sistema analogo, sarà in grado di contenere un fenomeno che rischia di condizionare pesantemente i risultati economici del settore editoriale. Numero di titoli fotocopiati nei copy center per anno di edizione Valore in numero di titoli e percentuale