Download

1 / 29

300 likes | 495 Views

ANNO 1. CONTO ECONOMICO. DICHIARAZIONE DEI REDDITI. Ricavi vendite. 6.000,00. Utile. 1.700,00. Costi produzione. -3.500,00. Variazione in aumento. 800,00. Compensi amministratori. -800,00. Utile ante imposte. 1.700,00. Reddito imponibile. 2.500,00. Ires. 825,00. Ires 33%.

E N D

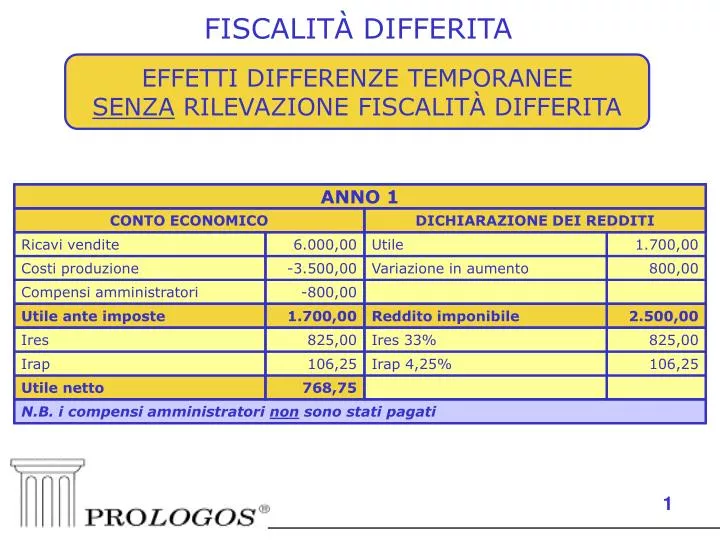

ANNO 1 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.700,00 Costi produzione -3.500,00 Variazione in aumento 800,00 Compensi amministratori -800,00 Utile ante imposte 1.700,00 Reddito imponibile 2.500,00 Ires 825,00 Ires 33% 825,00 Irap 106,25 Irap 4,25% 106,25 Utile netto 768,75 N.B. i compensi amministratori non sono stati pagati FISCALITÀ DIFFERITA EFFETTI DIFFERENZE TEMPORANEE SENZA RILEVAZIONE FISCALITÀ DIFFERITA 1

ANNO 2 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.700,00 Costi produzione -3.500,00 Variazione in diminuzione -800,00 Compensi amministratori -800,00 Utile ante imposte 1.700,00 Reddito imponibile 900,00 Ires 297,00 Ires 33% 297,00 Irap 38,25 Irap 4,25% 38,25 Utile netto 1.364,75 N.B. i compensi amministratori sono stati pagati per entrambi gli esercizi FISCALITÀ DIFFERITA EFFETTI DIFFERENZE TEMPORANEE SENZA RILEVAZIONE FISCALITÀ DIFFERITA 2

FISCALITÀ DIFFERITA EFFETTI DIFFERENZE TEMPORANEE SENZA RILEVAZIONE FISCALITÀ DIFFERITA CONSEGUENZE IMPOSTE UTILE ANNO 1 = 931,25 ANNO 1 = 768,75 ANNO 2 = 335,25 ANNO 2 = 1.364,75 3

ANNO 1 - ANNO 2 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.700,00 Costi produzione -3.500,00 Variazione in diminuzione ZERO Compensi amministratori -800,00 Utile ante imposte 1.700,00 Reddito imponibile 1.700,00 Ires 561,00 Ires 33% 561,00 Irap 72,25 Irap 4,25% 72,25 Utile netto 1.066,75 FISCALITÀ DIFFERITA RILEVAZIONE IMPOSTE ANTICIPATE E DIFFERITE EFFETTI DIFFERENZE TEMPORANEE SENZA RILEVAZIONE FISCALITÀ DIFFERITA IN ASSENZA DI DIFFERIMENTO FISCALE AVREI AVUTO 4

ANNO 1 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.700,00 Costi produzione -3.500,00 Variazione in aumento 800,00 Compensi amministratori -800,00 Utile ante imposte 1.700,00 Reddito imponibile 2.500,00 Ires 561,00 Ires 33% 825,00 Irap 72,25 Irap 4,25% 106,25 Utile netto 1.066,75 Ires competenza anno 1 561,00 Irap competenza anno 1 72,25 Ires competenza anno 2 264,00 Irap competenza anno 2 34,00 N.B. i compensi amministratori non sono stati pagati FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE 5

FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE 6

FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE ANNO 1 STATO PATRIMONIALE ATTIVO PASSIVO Imposte anticipate 298,00 Utile 1.066,75 Disponibilità liquide 2.500,00 Debiti Tributari 931,25 Debito per compensi amministratori 800,00 Totale attivo 2.798,00 Totale passivo 2.798,00 N.B. Tutti i ricavi incassati e tutti i costi pagati 7

ANNO 2 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.700,00 Costi produzione -3.500,00 Variazione in diminuzione -800,00 Compensi amministratori -800,00 Utile ante imposte 1.700,00 Reddito imponibile 900,00 Ires 561,00 Ires 33% 297,00 Irap 72,25 Irap 4,25% 38,25 Utile netto 1.066,75 Ires su variazione in diminuzione 264,00 Irap su variazione in diminuzione 34,00 Totale Ires competenza anno 2 561,00 Totale Irap competenza anno 2 72,25 N.B. i compensi amministratori sono stati pagati per entrambi gli esercizi FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE 8

FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE 9

ANNO 2 STATO PATRIMONIALE ATTIVO PASSIVO Imposte anticipate 0,00 Utile esercizio precedente 1.066,75 Disponibilità liquide 2.468,75 Utile esercizio 1.066,75 Debiti tributari 335,25 Debito per compensi amministratori 0,00 Totale attivo 2.468,75 Totale passivo 2.468,75 N.B. Tutti i ricavi incassati e tutti i costi e compensi amministratori pagati FISCALITÀ DIFFERITA CON RILEVAZIONE IMPOSTE ANTICIPATE 10

ANNO 2 CONTO ECONOMICO DICHIARAZIONE DEI REDDITI Ricavi vendite 6.000,00 Utile 1.692,00 Costi produzione -3.500,00 Variazione in diminuzione -800,00 Compensi amministratori -800,00 Sopravvenienza passiva -8,00 Utile ante imposte 1.692,00 Reddito imponibile 892,00 Ires 541,44 Ires 32% 285,44 Irap 71,91 Irap 4,25% 37,91 Utile netto 1.078,65 Ires su variazione in diminuzione 256,00 Irap su variazione in diminuzione 34,00 Totale Ires competenza anno 2 541,44 Totale Irap competenza anno 2 71,91 N.B. i compensi amministratori sono stati pagati per entrambi gli esercizi FISCALITÀ DIFFERITA IN CASO DI VARIAZIONE ALIQUOTE 11

≠ a ≠ IRES ESERCIZIO 541,44 IRAP ESERCIZIO 71,91 SOPRAVVENIENZE PASSIVE 8,00 IMPOSTE ANTICIPATE 298,00 DEBITI TRIBUTARI 323,35 FISCALITÀ DIFFERITA IN CASO DI VARIAZIONE ALIQUOTE 12

ANNO 2 STATO PATRIMONIALE ATTIVO PASSIVO Imposte anticipate 0,00 Utile esercizio precedente 1.066,75 Disponibilità liquide 2.468,75 Utile esercizio 1.078,65 Debiti Tributari 323,35 Debito per compensi amministratori 0,00 Totale attivo 2.468,75 Totale passivo 2.468,75 N.B. Tutti i ricavi incassati e tutti i costi e compensi amministratori pagati FISCALITÀ DIFFERITA IN CASO DI VARIAZIONE ALIQUOTE 13

FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA ANNO 1 ANNI SUCCESSIVI UTILE ATTIVITÀ ORDINARIA = 200 UTILE ATTIVITÀ ORDINARIA = 200 PLUSVALENZA RATEIZZABILE = 1.000 NESSUNA PLUSVALENZA 14

ANNO Utile ante imposte Variazione temporanea Reddito Aliq Imp.te comp. Imp.te dovute Imposte differite SOPRAVV F.DO IMPOSTE DIFFERITE Utile netto U V R = U - V A I = R x A D = V x A U - I - D 1 1.200 -800 400 33% 396 132 264 0 264 804 2 200 200 400 33% 66 132 0 0 198 68 3 200 200 400 32% 64 128 0 2 132 72 4 200 200 400 32% 64 128 0 2 66 72 5 200 200 400 32% 64 128 0 2 0 72 L'utile ante imposte è sempre pari a 200 euro ad eccezione del primo esercizio nel quale risulta maggiorato per effetto di una plusvalenza di 1.000 euro che si vuole fiscalmente rateizzare in 5 anni FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA 15

FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA PRIMO ANNO 16

FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA SECONDO ANNO 17

FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA SECONDO ANNO 18

FISCALITÀ DIFFERITA IMPOSTE DIFFERITE PER PLUSVALENZA RATEIZZATA TERZO ANNO 19

PROSPETTO IMPOSTE DIFFERITE E ANTICIPATE Differenza temporanea Importo Imposte differite Imposte anticipate Bilancio Esercizi futuri Compensi amministratori non pagati 800,00 0,00 298,00 Plusvalenza rateizzata in 5 anni 1.200,00 264,00 FISCALITÀ DIFFERITA PROSPETTO NOTA INTEGRATIVA 20

ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO Piano di ammortamento civilistico Anno Quota Fondo Valore residuo 1 200 200 600 2 200 400 400 3 200 600 200 4 200 800 0 Piano di ammortamento fiscale Anno Quota Fondo Valore residuo 1 400 400 400 2 400 800 0 21

Anno Quota ammortamento F.do Amm.to Riserva Amm.ti anticipati Valore Plusvalenza da cessione bene a 800 Differenza Civilistica Fiscale Civile Fiscale Civile Fiscale 1 200 200 200 200 600 400 200 400 200 2 200 200 400 400 400 0 400 800 400 3 200 -200 600 200 200 0 600 800 200 4 200 -200 800 0 0 0 800 800 0 ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO 22

Anno Eccedenze pregresse = EPR Eccedenze di periodo = EPE Decrementi = D Valore Civile = VC Valore Fiscale = VF Differenza (EPR+EPE-D) = (VC-VF) 1 0 200 0 600 400 200 2 200 200 0 400 0 400 3 400 0 200 200 0 200 4 200 0 200 0 0 0 ELIMINAZIONE INTERFERENZE FISCALI COMPILAZIONE QUADRO EC 23

Anno Quota ammortamento F.do Amm.to Riserva Amm.ti anticipati Valore Aliquota Imposte differite Fondo imposte differite Civilistica Fiscale Civile Fiscale 1 200 200 200 200 600 400 33% 66 66 2 200 200 400 400 400 0 33% 66 132 3 200 -200 600 200 200 0 33% -66 66 4 200 -200 800 0 0 0 33% -66 0 ELIMINAZIONE INTERFERENZE FISCALI COMPILAZIONE QUADRO EC 24

ELIMINAZIONE INTERFERENZE FISCALI COMPILAZIONE QUADRO EC SE AMMONTARE BENEFICI AL NETTO DELLE IMPOSTE DIFFERITE MINORE AMMONTARE RISERVE ESCLUSA RISERVA LEGALE LA DIFFERENZA COSTITUISCE VARIAZIONE IN AUMENTO 25

CONTO ECONOMICO DICHIARAZIONE REDDITI RICAVI 8.000,00 UTILE ANTE IMPOSTE 3.500,00 COSTI 3.000,00 AMMORTAMENTI ANTICIPATI -1.500,00 AMMORTAMENTI CIVILISTICI 1.500,00 UTILE ANTE IMPOSTE 3.500,00 REDDITO IMPONIBILE 2.000,00 IRES esercizio 1.155,00 Ires dichiarazione 660,00 IRAP esercizio 148,75 Ires differita 495,00 Irap dichiarazione 85,00 Irap differita 63,75 UTILE NETTO 2.196,25 ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO 26

AMMORTAMENTI FISCALI + 3.000,00 AMMORTAMENTI CIVILISTICI - 1.500,00 IMPOSTE DIFFERITE - 558,75 ECCEDENZA = 941,25 ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO 27

UTILE NETTO 2.196,25 ECCEDENZA -941,25 UTILE DISTRIBUIBILE 1.255,00 ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO IN ASSENZA DI RISERVE 28

UTILE NETTO 2.196,25 ALTRE RISERVE 800,00 ECCEDENZA -941,25 UTILE DISTRIBUIBILE 2.055,00 ALTRE RISERVE 800,00 ECCEDENZA -941,25 VARIAZIONE IN AUMENTO -141,25 ELIMINAZIONE INTERFERENZE FISCALI ESEMPIO IN PRESENZA DI RISERVE 29