Download

1 / 16

170 likes | 511 Views

1.1 La Empresa, definición y funciones. T1: Introducción a la Contabilidad. 2.La Contabilidad, aspectos generales 2.1 Origen y definición. No existe una definición exacta de la contabilidad. T1: Introducción a la Contabilidad. 2.La Contabilidad, aspectos generales

E N D

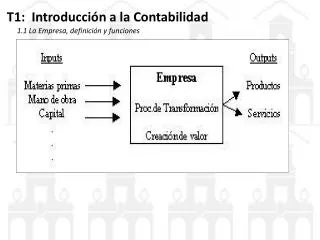

1.1 La Empresa, definición y funciones T1: Introducción a la Contabilidad

2.La Contabilidad, aspectos generales 2.1 Origen y definición No existe una definición exacta de la contabilidad T1: Introducción a la Contabilidad

2.La Contabilidad, aspectos generales • 2.2 Objetivos de la Contabilidad T1: Introducción a la Contabilidad

2.La Contabilidad, aspectos generales • 2.3 Usuarios de la Contabilidad T1: Introducción a la Contabilidad 3.Clasificación de la Contabilidad

4. Requisitos de la información contable Según el PGC en la primera parte, “Marco Conceptual” se señala en su apartado “2º Requisitos de la información a incluir en las cuentas anuales “que la información incluida en las cuentas anuales debe ser relevante y fiable. La información es relevante cuando es útil para la toma de decisiones económicas, es decir, cuando ayuda a evaluar sucesos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas anteriormente. En particular, para cumplir con este requisito, las cuentas anuales deben mostrar adecuadamente los riesgos a los que se enfrenta la empresa. La información es fiable cuando está libre de errores materiales y es neutral, es decir, está libre de sesgos, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar. Adicionalmente, la información financiera debe cumplir con las cualidades de comparabilidad y claridad. La comparabilidad, que debe extenderse tanto a las cuentas anuales de una empresa en el tiempo como a las de diferentes empresas en el mismo momento y para el mismo período de tiempo. Por su parte, la claridad implica que los usuarios de las cuentas anuales, mediante un examen diligente de la información suministrada, puedan formarse juicios que les faciliten la toma de decisiones T1: Introducción a la Contabilidad

1. Concepto de patrimonio El patrimonio de una empresa se configura como la riqueza de la misma, Conjunto de bienes, derechos y obligaciones, es decir recursos económicos y financieros con los que cuenta la empresa para realizar su actividad. 2. Elementos patrimoniales: bienes, derechos y obligaciones – PATRIMONIO NETO T2: El Patrimonio (Concepto, elementos, masas y equilibrio) Ejemplo

3. Masas Patrimoniales y Equilibrios “Masas patrimoniales: agrupación de elementos patrimoniales de la misma naturaleza” De esta forma podemos distinguir tres grandes masas patrimoniales en las empresas: ACTIVO: conjunto de bienes y derechos. PASIVO: conjunto obligaciones, exigibles (deudas con terceros) NETO O NO EXIGIBLE. (neto patrimonial: formado por aportaciones iniciales y posteriores de los socios y los beneficios no distribuidos). EJEMPLO: T2: El Patrimonio Perspectiva Inversión vs Financiación Es decir, el pasivo refleja cómo se han obtenido los fondos, y el activo refleja en qué se han materializado los mismos, cómo se han invertido. No hay inversión sin financiación

4. Clasificación de las masas y submasas patrimoniales 4.1. Introducción T2: El Patrimonio El ACTIVO se ordena según un criterio de disponibilidad o liquidez creciente El PASOVP se ordena según EXIGIBILIDAD creciente

4. Clasificación de las masas y submasas patrimoniales 4.2. Submasas de activo 4.2. Submasas de pasivo T2: El Patrimonio

4.3. Inventario vs Balance Ejemplo de Inventario Inventario General nº 1, al l de enero de 20ZZ,de la empresa X, domiciliada en ……, al comenzar las operaciones del presente ejercicio T2: El Patrimonio CERTIFICO: Que según los datos del presente inventario, el neto de esta empresa de esta sociedad asciende a 200.000 u.m El director gerente

4.3. Inventario vs Balance T2: El Patrimonio

5 Otros aspectos conceptuales a tener en cuenta EJERCICIO ECONÓMICO: Período que transcurre entre la apertura y el cierre de la contabilidad. En la mayoría de las empresas este coincide con el año natural (1 de enero a 31 de diciembre). Sin embargo en otras empresas su actividad determina que el ejercicio económico no coincida con el año natural, como por ejemplo las temporadas turísticas en los hoteles, las temporadas deportivas en los clubes deportivos, las temporadas de recolección en empresas agrícolas, etc T2: El Patrimonio • CORTO PLAZO: Un año o menos • LARGO PLAZO: Más de un año • OPERACIONES DEL TRÁFICO O DEL TRÁFICO NORMAL: • La actividad principal de la empresa • La actividad secundaria de la empresa • OPERACIONES AJENAS AL TRÁFICO O AJENAS AL TRÁFICO NORMAL: • Son todas aquellas operaciones que tienen que ver con la compra y venta del inmovilizado o activo no corriente de la empresa y todas aquellas relativas a operaciones financieras (endeudamiento con entidades financieras, compras y ventas de activos financieros, etc.

1. Partida Doble • El método de la PARTIDA DOBLE tiene su fundamento en que todo hecho contable supone una variación del patrimonio (en valor y/o composición) que debe reflejarse a ambos lados de la ecuación fundamental, ya que esta igualdad [Activo = Pasivo] debe mantenerse siempre. • La Partida Doble se basa en que los hechos contables llevan asociados un origen y un destino de recursos. Se deben cumplir dos reglas: • En el registro de cada operación intervienen al menos 2 cuentas. • El valor de ambas cuentas o grupos de éstas debe coincidir. T3: Método Contable 2. La Cuenta La cuenta es un instrumento de representación y medida de un elemento patrimonial que capta la situación inicial de éste y las variaciones que posteriormente se vayan produciendo en el mismo. • Título: nombre del elemento patrimonial que representa • DEBE: parte izquierda • HABER: parte derecha • Saldo: diferencia entre las sumas del DEBE y las del HABER. Puede ser: • Deudor: SDEBE > SHABER • Acreedor: SDEBE < SHABER • Cero: SDEBE = SHABER ("cuenta saldada") • Registro: cada cuenta tiene su propio registro: "MAYOR" que se representa gráficamente como una "T". • Anotaciones: • Cargo: anotación en el Debe. • Abono: anotación en el Haber.

3. Principio de Dualidad Consiste en distinguir en cualquier hecho empírico, al menos, dos elementos que se relacionan entre sí. Dentro de estos elementos, habrá que diferenciar el que constituye el origen o recurso de la operación (la causa) y al que se considera el empleo o aplicación (efecto). Por ejemplo, si una empresa compra al contado un camión, los elementos involucrados en esta transacción son: el camión y el dinero, que juegan los siguientes papeles: T3: Método Contable

4. Registro operaciones contables y libros contables El proceso a seguir para el registro (contabilización) de las operaciones que realiza la empresa es el siguiente: T3: Método Contable

4. Registro operaciones contables y libros contables Libros contables T3: Método Contable