Download

1 / 6

60 likes | 129 Views

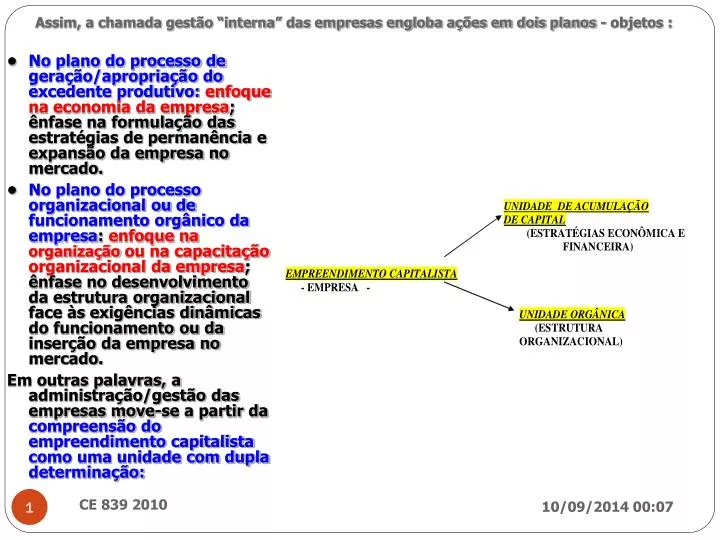

Assim, a chamada gestão “interna” das empresas engloba ações em dois planos - objetos :. • No plano do processo de geração/apropriação do excedente produtivo: enfoque na economia da empresa ; ênfase na formulação das estratégias de permanência e expansão da empresa no mercado.

E N D

Assim, a chamada gestão “interna” das empresas engloba ações em dois planos - objetos : • No plano do processo de geração/apropriação do excedente produtivo:enfoque na economia da empresa; ênfase na formulação das estratégias de permanência e expansão da empresa no mercado. • No plano do processo organizacional ou de funcionamento orgânico da empresa: enfoque na organização ou na capacitação organizacional da empresa; ênfase no desenvolvimento da estrutura organizacional face às exigências dinâmicas do funcionamento ou da inserção da empresa no mercado. Em outras palavras, a administração/gestão das empresas move-se a partir da compreensão do empreendimento capitalista como uma unidade com dupla determinação: CE 839 2010

Fundamentos do processo de obtenção de lucro nas unidades produtoras INDICADORES FUNDAMENTAIS PARA A AN Á LISE DE VIABILIDADE ECONÔMICA E FINANCEIRA: TAXA E MARGEM DE LUCRO; ROTA Ç ÃO K An An An á á á lise da Margem de Lucro lise da Margem de Lucro lise da Margem de Lucro - - - Fun Fun Fun ç ç ç ões mais importantes: ões mais importantes: ões mais importantes: custos e pre custos e pre custos e pre ç ç ç os unit os unit os unit á á á rios, " rios, " rios, " mark mark mark up up up " (poder de mercado), " (poder de mercado), " (poder de mercado), Ganhos unit Ganhos unit Ganhos unit á á á rios rios rios (altos patamares de pre (altos patamares de pre (altos patamares de pre ç ç ç os) os) os) qualidade da venda (" qualidade da venda (" qualidade da venda (" mix mix mix "), base t "), base t "), base t é é é cnica: produ cnica: produ cnica: produ ç ç ç ão e ão e ão e Ganhos de quantidade Ganhos de quantidade Ganhos de quantidade (altos (altos (altos versus versus versus organiza organiza organiza ç ç ç ão ão ão patamares de produtividade) patamares de produtividade) patamares de produtividade) MARGEM DE MARGEM DE MARGEM DE LUCRO LUCRO LUCRO m = LAJI / RT m = LAJI / RT m = LAJI / RT Margem (m) Margem (m) Margem (m) Rota Rota Rota ç ç ç ão (r) ão (r) ão (r) Taxa (t) = m * r Taxa (t) = m * r Taxa (t) = m * r o o o (n (n (n de vezes) de vezes) de vezes) (%) (%) (%) (%) (%) (%) TAXA TAXA TAXA 0,5% 0,5% 0,5% 50,0 50,0 50,0 25,0% 25,0% 25,0% DE LUCRO DE LUCRO DE LUCRO 1,0% 1,0% 1,0% 25,0 25,0 25,0 25,0% 25,0% 25,0% t = LAJI / KT t = LAJI / KT t = LAJI / KT 2,0% 2,0% 2,0% 12,5 12,5 12,5 25,0% 25,0% 25,0% 5,0% 5,0% 5,0% 5,0 5,0 5,0 25,0% 25,0% 25,0% 8,0% 8,0% 8,0% 3,1 3,1 3,1 25,0% 25,0% 25,0% ROTA ROTA ROTA Ç Ç Ç ÃO DO ÃO DO ÃO DO 10,0% 10,0% 10,0% 2,5 2,5 2,5 25,0% 25,0% 25,0% CAPITAL CAPITAL CAPITAL r = RT / KT r = RT / KT r = RT / KT 12,0% 12,0% 12,0% 2,1 2,1 2,1 25,0% 25,0% 25,0% 15,0% 15,0% 15,0% 1,7 1,7 1,7 25,0% 25,0% 25,0% 20,0% 20,0% 20,0% 1,3 1,3 1,3 25,0% 25,0% 25,0% An An An á á á lise da Rota lise da Rota lise da Rota ç ç ç ão ão ão - - - Fun Fun Fun ç ç ç ões mais importantes: ões mais importantes: ões mais importantes: 25,0% 25,0% 25,0% 1,0 1,0 1,0 25,0% 25,0% 25,0% Produtividade e Estrutura T Produtividade e Estrutura T Produtividade e Estrutura T é é é cnica dos Recursos, Volume cnica dos Recursos, Volume cnica dos Recursos, Volume 30,0% 30,0% 30,0% 0,8 0,8 0,8 25,0% 25,0% 25,0% das Vendas, Ciclos: operacional, produto e tecnologia das Vendas, Ciclos: operacional, produto e tecnologia das Vendas, Ciclos: operacional, produto e tecnologia Legenda Legenda Legenda 35,0% 35,0% 35,0% 0,7 0,7 0,7 25,0% 25,0% 25,0% LAJI = LUCRO TOTAL = Lucro Antes dos Juros e I. Renda LAJI = LUCRO TOTAL = Lucro Antes dos Juros e I. Renda LAJI = LUCRO TOTAL = Lucro Antes dos Juros e I. Renda 40,0% 40,0% 40,0% 0,6 0,6 0,6 25,0% 25,0% 25,0% LAJI = RT LAJI = RT LAJI = RT - - - CT, sendo RT = Receita Total e CT = Custos Totais CT, sendo RT = Receita Total e CT = Custos Totais CT, sendo RT = Receita Total e CT = Custos Totais 45,0% 45,0% 45,0% 0,6 0,6 0,6 25,0% 25,0% 25,0% KT = CAPITAL TOTAL KT = CAPITAL TOTAL KT = CAPITAL TOTAL 50,0% 50,0% 50,0% 0,5 0,5 0,5 25,0% 25,0% 25,0% CE 839 2010