Download

1 / 15

150 likes | 268 Views

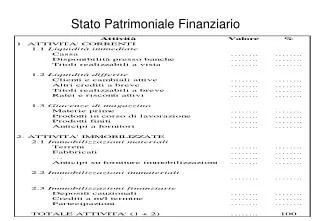

STATO PATRIMONIALE 2009. STATO PATRIMONIALE RICLASSIFICATO 2009. RISULTATI: ROE = 280.000/1.350.000 = 0,2074 = 20,74% ROI = 598.000/2.918.000 = 0,2049 = 20,49% ROS = 598.000/ 1.228.000 = 0,4869 = 48,69%. Scomposizione ROE. Scomposizione ROI. M.O. tasso di rotazione del capitale. ROI.

E N D

RISULTATI: • ROE = 280.000/1.350.000 = 0,2074 = 20,74% • ROI = 598.000/2.918.000 = 0,2049 = 20,49% • ROS = 598.000/ 1.228.000 = 0,4869 = 48,69%

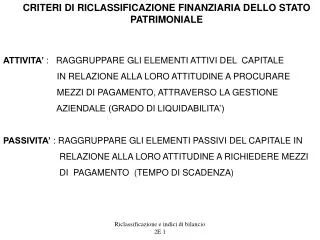

Scomposizione ROI M.O. tasso di rotazione del capitale ROI = = R.O.S. x C.I. M.O. R.V. R.V. C.I. x =

RISULTATI: • Incidenza costo del lavoro = 75.000/630.000 = 0,119 = 11,90% • Incidenza costo dei servizi = 30.000/630.000 = 0,047 = 4,7% • Incidenza costo mat.prime = 200.000/630.000 = 0,3174 = 31,74%

RISULTATI: • Margine di struttura = 1.350.000 – 2.270.000 = -920.000 • Margine di tesoreria = 648.000 – 400.000 = 248.000 • Indice di liquidità immediata = 168.000/400.000 = 0,42 • Indice di liquidità differita = 608.000/400.000 = 1,52 • Indice di liquidità corrente = 648.000/400.000 = 1,62 • Tasso di indebitamento = 1.568.000/2.918.000 = 0,537

RISULTATI: • ROE = 270.000/1.356.000 = 0,1991 = 19,91% • ROI = 591.000/2.896.000 = 0,2040 = 20,40% • ROS = 591.000/ 1.350.000 = 0,4377 = 43,77% • Incidenza costo del lavoro = 82.000/759.000 = 0,108 = 10,80% • Incidenza costo dei servizi = 47.000/759.000 = 0,061 = 6,1% • Incidenza costo mat.prime = 265.000/759.000 = 0,3491 = 34,91% • Margine di struttura = 1.356.000 – 2.255.000 = -899.000 • Margine di tesoreria = 556.000 – 510.000 = 468.000 • Indice di liquidità immediata = 206.000/510.000 = 0,403 • Indice di liquidità differita = 556.000/510.000 = 1,09 • Indice di liquidità corrente = 641.000/510.000 = 1,25 • Tasso di indebitamento = 1.540.000/2.896.000 = 0,531