Download

1 / 14

150 likes | 350 Views

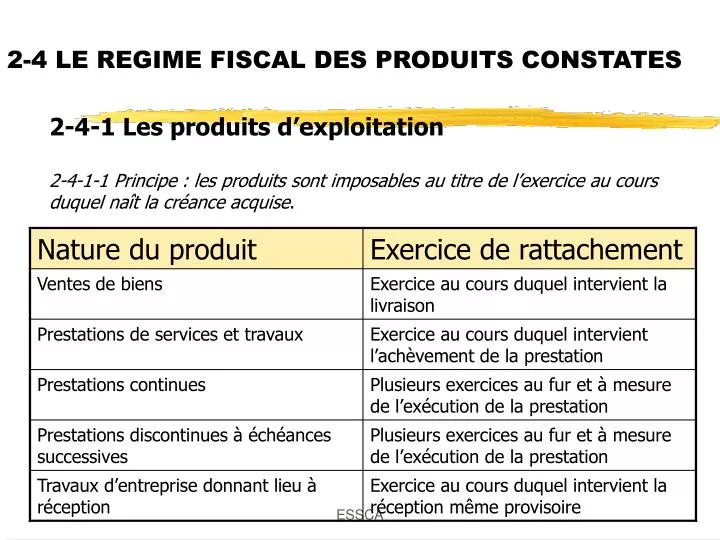

2-4 LE REGIME FISCAL DES PRODUITS CONSTATES. 2-4-1 Les produits d’exploitation 2-4-1-1 Principe : les produits sont imposables au titre de l’exercice au cours duquel naît la créance acquise. 2-4-2 Les produits financiers

E N D

2-4 LE REGIME FISCAL DES PRODUITS CONSTATES 2-4-1 Les produits d’exploitation 2-4-1-1 Principe : les produits sont imposables au titre de l’exercice au cours duquel naît la créance acquise. ESSCA

2-4-2 Les produits financiers 2-4-2-1 Les produits du portefeuille titres : dividendes, produits des placements à revenus fixes. Les produits de cette nature sont à DEDUIRE pour leurs montants nets du résultat imposable, car ils sont imposables non pas dans la catégorie des BIC mais dans la catégorie RCM (revenus des capitaux mobiliers) 2-4-2-2 Les produits des créances, des dépôts et des comptes courants. Ces produits demeurent compris dans les bénéfices imposables. EXEMPLE : La société FILOU a un résultat comptable de 15 000 euros comprenant 3 500 euros de dividendes reçus de sa filiale YPO et 200 euros correspondant à la rémunération de l’avance que FILOU a fait à YPO. Calculez le résultat imposable au titre des BIC. ESSCA

2-4-3 Les produits exceptionnels 2-4-3-1 Les subventions reçues Principe : les subventions sont imposées dans les bénéfices de l’exercice en cours Régime particulierdes subventions d’équipement: Si le bien subventionné est amortissable, la subvention est reprise sur la durée de l’amortissement et en utilisant le même taux pour l’amortissement du bien et de la subvention. Si le bien subventionné n’est pas amortissable, la subvention est reprise sur les 10 ans qui suivent le versement de la subvention. 2-4-3-2 Les indemnités d’assurance reçues Pour le régime des indemnités d’assurances voir l’annexe. 2-4-3-3 Les dégrèvements d’impôts Le caractère imposable du remboursement est fonction de la déductibilité de la charge. Si l’impôt est déductible, le remboursement sera imposable, PAS DE RETRAITEMENT Si l’impôt n’est pas déductible, le dégrèvement ne sera pas imposé une seconde fois, il sera donc DEDUIT fiscalement. 2-4-3-4 Les produits de cessions d’éléments d’actif Cf régime des plus ou moins values professionnelles ESSCA

2-5 LES CONDITIONS DE DEDUCTIONS DES PRINCIPALES CHARGES ET PRODUITS CALCULES • 2-5-1 Les amortissements • Rappel : l’amortissement est la constatation obligatoire de la dépréciation définitive de certaines immobilisations due au temps, au changement de technique ou à tout autre cause dont les effets sont jugés irréversibles ; • Deux méthodes principales d’amortissement: le linéaire et le dégressif. • Les conditions de déductions : L’amortissement doit être COMPTABILISE L’amortissement doit figurer sur un relevé spécial de la liasse ESSCA

Le traitement fiscal des dotations aux amortissements : ESSCA

exemple • La société HARRY a acheté le 1er décembre 2000 une New Beetle au prix de 19 800 €. Il l’amortit linéairement sur 5 ans. • Quel est le montant de la dotation à réintégrer fiscalement ? ESSCA

2-5-2 Les provisions On distingue trois groupes de provision : Provisions pour dépréciation Provision pour risques et charges Provisions réglementées -La provision repose sur une obligation à l’égard d’un tiers -La provision s’apprécie à la date de clôture de l’exercice -L’obligation envers le tiers doit entraîner une sortie de ressources -La provision est évaluée de façon fiable Elles sont destinées à faire face à une dépréciation non irréversible d’un élément d’actif -provision sur stocks -provision pour dépréciation d’un élément d’actif Elles sont régies par des textes fiscaux particuliers : -provisions pour hausse des prix -amortissements dérogatoires ESSCA

Les conditions de déduction : Faire face à une charge qui est déductible du résultat imposable Conditions de fonds Etre nettement précisée quant à sa nature et à son montant Charge probable et résultant d’évènements en cours à la clôture de l’exercice Etre comptabilisées dans les écritures de l’exercice Conditions de forme Etre mentionnées sur le relevé spécial des provisions de la liasse Les provisions doivent être reprises et donc rapportées au résultat: -lorsque la perte ou la charge se réalise effectivement, -lorsque les provisions sont considérées comme devenues sans objet ESSCA

Les dotations de l’exercice correspondent au montant de la provision pour l’exercice concerné. Si une provision était déjà constituée lors d’exercices antérieurs, son montant doit être pris en compte pour déterminer le montant de la dotation de l’exercice : DOTATION = Montant de la provision à la clôture de l’exercice N Montant de la provision à la clôture de l’exercice N-1 - ESSCA

2-5-2-1 Conditions de déductibilité des différentes provisions : ESSCA

2-5-3 Le traitement particulier des reprises de provision La dotation a été déduite La dotation a été réintégrée La reprise sera imposable La reprise ne sera pas imposable DEDUIRE LA REPRISE PAS DE RETRAITEMENT ESSCA

Exemple • La société Zoom avait enregistré au 31/12/2000 une provision pour dépréciation des stocks de 1 000 euros intégralement déductible ainsi qu’une provision pour risques de 800 euros qu’elle avait réintégrée fiscalement. • Ces deux provisions étant devenues sans objet en 2001 que doit faire l’entreprise ZOOM au 31/12/2001 ? ESSCA

2-5-4 Le cas particulier des titres de participation • A la clôture de chaque exercice l’entreprise compare la valeur d’acquisition de ses titres avec la valeur de clôture. • Constatation d’une moins value latente Moins values sur titres Dotation aux provisions comptables Moins value à long terme Réintégration extra comptable ESSCA

Traitement des provisions devenues sans objet Reprise de provision sur titre Plus value à long terme Déduction extra comptable ESSCA