Download

1 / 8

120 likes | 326 Views

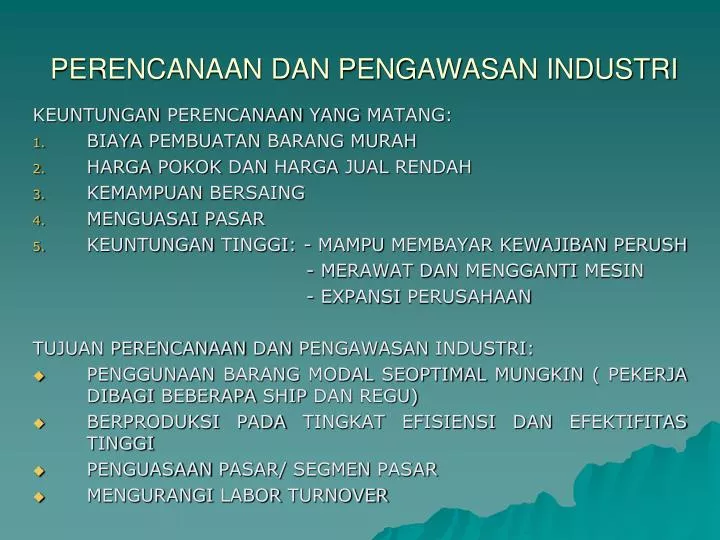

PERENCANAAN DAN PENGAWASAN INDUSTRI. KEUNTUNGAN PERENCANAAN YANG MATANG: BIAYA PEMBUATAN BARANG MURAH HARGA POKOK DAN HARGA JUAL RENDAH KEMAMPUAN BERSAING MENGUASAI PASAR KEUNTUNGAN TINGGI: - MAMPU MEMBAYAR KEWAJIBAN PERUSH - MERAWAT DAN MENGGANTI MESIN

E N D

PERENCANAAN DAN PENGAWASAN INDUSTRI KEUNTUNGAN PERENCANAAN YANG MATANG: BIAYA PEMBUATAN BARANG MURAH HARGA POKOK DAN HARGA JUAL RENDAH KEMAMPUAN BERSAING MENGUASAI PASAR KEUNTUNGAN TINGGI: - MAMPU MEMBAYAR KEWAJIBAN PERUSH - MERAWAT DAN MENGGANTI MESIN - EXPANSI PERUSAHAAN TUJUAN PERENCANAAN DAN PENGAWASAN INDUSTRI: PENGGUNAAN BARANG MODAL SEOPTIMAL MUNGKIN ( PEKERJA DIBAGI BEBERAPA SHIP DAN REGU) BERPRODUKSI PADA TINGKAT EFISIENSI DAN EFEKTIFITAS TINGGI PENGUASAAN PASAR/ SEGMEN PASAR MENGURANGI LABOR TURNOVER

PERENCANAAN: • INTERMITTEN PROCESS DASAR PESANAN/ ORDER TIDAK BERDASAR SALES FORCASTING • CONTINUOUS PROCESS DASAR PERENCANAANNYA ADALAH SALES FORCASTING JENIS PENGAWASAN INDUSTRI FLOW CONTROL • PENGAWASAN TERHADAP KELANCARAN ARUS PEKERJAAN • PRODUKSI TERUS-MENERUS/ CONTINUOUS MANUFACTURING • SPECIAL PURPOSE MACHINE ORDER CONTROL • PENGAWASAN TERHADAP PRODUK YANG DIKERJAKAN MELIPUTI: BENTUK, JENIS, KUALITAS. • PRODUKSI TERPUTUS-PUTUS/ INTERMITTEN MANUFACTURING • GENERAL PURPOSE MACHINE (MESIN SERBA GUNA)

PEMBELIAN BAHAN (PURCHASING MATERIALS) SENTRALISASI PEMBELIAN : PEMBELIAN MEMUSAT DILAKUKAN OLEH/ DI KANTOR PUSAT DESENTRALISASI PEMBELIAN: • PEMBELIAN YANG DILAKUKAN OLEH CABANG-CABANG / TIAP-TIAP UNIT OPERASI ATAU PABRIK DI DAERAH • MASING-MASING MEMPUNYAI UNIT/ BAGIAN PEMBELIAN SENDIRI-SENDIRI KEUNTUNGAN PEMBELIAN MELALUI SISTEM SATU PINTU: • MENEKAN HARGA BELI/ DISKON • PETUGAS AHLI DALAM BIDANG TERTENTU KERUGIAN: • SULIT MEMENUHI SPESIFIKASI YANG BERMACAM-MACAM DARI MASING-MASING UNIT / CABANG • TIMBUL MACAM-MACAM BIAYA – TRANSPORTASI – MATERIAL HANDLING

PENGAWASAN PERSEDIAAN PERSEDIAAN : ADALAH SEJUMLAH BAHAN, PARTS YANG DISEDIAKAN, DAN BAHAN DALAM PROSES SERTA BARANG JADI/ PRODUK UNTUK MEMENUHI KEBUTUHAN KONSUMEN/ LANGGANAN. MACAM PERSEDIAAN: DILIHAT DARI FUNGSINYA: • BATCH STOCK : PERSEDIAAN OLEH KARENA MEMBELI/ MEMBUAT BARANG LEBIH BANYAK DARI YANG DIBUTUHKAN. - BARANG DALAM JUMLAH BESAR – BULK – POT. HARGA – HEMAT TRANSPOR - BIAYA GUDANG - BIAYA INVESTASI - RESIKO PENYIMPANAN • FLUCTUATION STOCK : PERSEDIAAN UNTUK MENGHADAPI FLUKTUASI KONSUMEN YANG TIDAK DAPAT DIRAMALKAN. ?

3. ANTICIPATION STOCK : UNTUK MENGHADAPI FLUKTUASI PERMINTAAN YANG DAPAT DIRAMALKAN BERDASAR POLA MUSIMAN DALAM 1 TAHUN DAN PENINGKATAN PENJUALAN. DILIHAT DARI JENIS DAN POSISI BARANG DALAM URUTAN PENGERJAAN. • PERSEDIAAN BAHAN BAKU (RAW MATERIAL STOCK) • PERSEDIAAN BAGIAN PRODUK/ PARTS YANG DIBELI/ PURCHASED PARTS/ COMPONENT STOCK) • PERSEDIAAN BAHAN-BAHAN PEMBANTU • PERSEDIAAN BARANG SETENGAH JADI ATAU BARANG DALAM PROSES(WORK IN PROCESS/ PROGRESS STOCK) TUJUAN PENGAWASAN PERSEDIAAN: • JANGAN SAMPAI STOCK OUT • PERSEDIAAN AGAR TIDAK TERLALU BESAR • MENGHINDARI PEMBELIAN KECIL-KECILAN OLEH KARENA BIAYA PEMESANAN MENJADI BESAR

ORDER SYSTEM DALAM PENGAWASAN PERSEDIAAN: • ORDER POINT SYSTEM : CARA PEMESANAN BAHAN DILAKUKAN BILA PERSEDIAAN TELAH MENCAPAI TITIK TERTENTU. 2. ORDER CYCLE SYSTEM : CARA PEMESANAN BAHAN DIMANA JARAK ATAU INTERVAL PEMESANAN TETAP. JUMLAH PESANAN YANG EKONOMIS: JIKA PESANAN ITU MEMILIKI JUMLAH “ORDERING COSTS” DAN “CARRYING COSTS” PER TAHUN YANG PALING MINIMAL. PERDESIAAN PENYELAMAT (SAFETY STOCK/ BUFFER STOCK): PERSEDIAAN TAMBAHAN YANG DIADAKAN UNTUK MELINDUNGI ATAU MENJAGA KEMUNGKINAN TERJADI KEKURANGAN BAHAN (STOCK OUT) GUNA MENGANTISIPASI PENGGUNAAN BAHAN YANG LEBIH BESAR DAN KETERLAMBATAN TRANSPORT.

PENGAWASAN MUTU ( QUALITY CONTROL) MUTU: FAKTOR-FAKTOR YANG TERDAPAT DALAM SUATU PRODUK SEHINGGA PRODUK TERSEBUT SESUAI DENGAN RTENCANA. BIAYA MUTU: • BIAYA PENCEGAHAN (PREVENTIF) BIAYA-BIAYA YANG DIKELUARKAN AGAR PRODUK TIDAK RUSAK. • BIAYA PENAKSIRAN (APPRAISAL) BIAYA-BIAYA YANG DIKELUARKAN UNTUK MELAKUKAN PENILAIAN ATAS MUTU DARI PRODUK YANG DIHASILKAN. • BIAYA KEGAGALAN (FAILURE) BIAYA-BIAYA YANG TELAH DIKELUARKAN UNTUK MEMBIAYAI PRODUK TETAPI TERNYATA MUTUNYA TIDAK BAIK DAN TIDAK BISA DIJUAL.

TUJUAN QUALITY CONTROL: • TERCAPAINYA STANDAR MUTU DARI HASIL PRODUK • MENURUNKAN BIAYA INSPEKSI • MENURUNKAN BIAYA DESAIN • MENURUNKAN BIAYA PRODUKSI STATISTICAL QUALITY CONTROL (SQC) ANALISA KUALITAS MELALUI METODE STATISTIK.