Download

1 / 11

230 likes | 851 Views

Gasto Publico. INTEGRANTES LIRIANA ARIZA MELODY FRANCO CHRISTINE COHEN DAYANA DIAZ RUTH CARBALLO. Definición de Gasto publico.

E N D

Gasto Publico INTEGRANTES LIRIANA ARIZA MELODY FRANCO CHRISTINE COHEN DAYANA DIAZ RUTH CARBALLO

Definición de Gasto publico • El gasto público es la cantidad de recursos financieros, materiales y humanos que el sector público representado por el gobierno emplea para el cumplimiento de sus funciones, entre las que se encuentran de manera primordial la de satisfacer los servicios públicos de la sociedad.

Características esenciales del gasto público Erogaciones dinerarias Efectuadas por el estado Para cumplir sus fines consistentes en la satisfacción de la necesidad publica. En virtud de ley

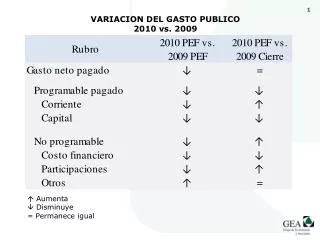

Clasificación del gasto publico • Gasto corriente: se utiliza de manera sistemática. • Gasto de Capital: es el gasto no frecuente que hace el estado que se considera inversión.

Clasificación del gasto publico • Los Gastos Directos son las erogaciones que el estado realiza como una contraprestación a bienes y servicios recibidos, tal es el caso de los sueldos y salarios de sus empleados, pagos por la adquisición de bienes muebles y equipo de oficina, etc. • Los Gastos Indirectos o de Transferencia son aquellas erogaciones que no corresponden a una prestación directa, sino que se refiere a transferencias monetarias a instituciones públicas o privadas.

Principios del gasto publico Principio del Gasto Mínimo. afirma que el gobierno debe gastar lo menos que sea posible, pero sin poner en peligro la seguridad de los ciudadanos (como sería no gastar en la policía y el ejercito que representan la seguridad interna y externa del país). El principio de Mínima Interferencia con la Iniciativa Privada, dice que los bienes y servicios que proporcionen las entidades públicas no deben competir con los que ya proporcionan la iniciativa privada. El Principio de Máxima Ocupación se refiere a la función como instrumento que tiene el gasto público en ocasiones, con la finalidad de elevar el nivel de empleo ante un déficit de oferta laboral por parte de la iniciativa privada como en épocas de depresión o falta de inversión para creación de empleos.

El Principio del Menor Costo nos dice que los gastos de todo objetivo público se deben llevar a cabo hasta el punto en que la utilidad del último peso gastado sea mayor o por lo menos igual al peso del costo. El Principio de Buscar Soluciones al Menor Costo es más simple y pragmático que el anterior y a pesar de ello no se ha aplicado efectivamente en grado creciente.

Principios presupuestales • Exclusividad: Exige que toda materia no financiera sea excluida del presupuesto. Es común que atendiendo al interés político, muchas disposiciones que tienen poca o ninguna relación con asuntos fiscales, se incorporen en la ley anual de presupuesto, aprovechando que la misma tiene un tratamiento preferencial urgente. • La Especialidad Temporal o Anualidad: Señala que los créditos autorizados en el presupuesto, deben ser utilizados dentro del periodo para el que fueron aprobados, y que en caso contrario, serán anulados de pleno derecho.

Principios Presupuestales • Principio General:No se podrá realizar ningún pago si en el presupuesto no consta específicamente la partida de gastos para satisfacer la obligación, así mismo el Estado, no podrá exigir ningún tributo si no consta en el Presupuesto como parte de los ingresos. • Universalidad y Unidad: Señala que el presupuesto debe contener todos los gastos e ingresos gubernamentales, inclusive los de gestión institucional, del Gobierno Central, Instituciones Descentralizadas, Empresa Públicas e Intermediarios Financieros.

Principio presupuéstable • La Especialidad Temporal o Anualidad: Señala que los créditos autorizados en el presupuesto, deben ser utilizados dentro del periodo para el que fueron aprobados, y que en caso contrario, serán anulados de pleno derecho. Este principio también ha sido denominado como principio de anualidad. • Principio de Claridad: Puede describirse en cuanto que el presupuesto debe en primer lugar, dar suficientes detalles y explicaciones que hagan fácil entender el material básico contenido en el mismo.