Download

1 / 14

140 likes | 280 Views

L'AUDIT DE RESEAU CONSTATS DE DEPART. LES ENTREPRISES CONNAISSENT MAL LEUR TELECOMMUNICATIONS : LES FLUX Elles ne disposent pas d'une vision exhaustive de leurs flux LES COUTS La facturation de France Telecom est inadaptée à un suivi centralisé Les coûts liés aux équipements sont cachés

E N D

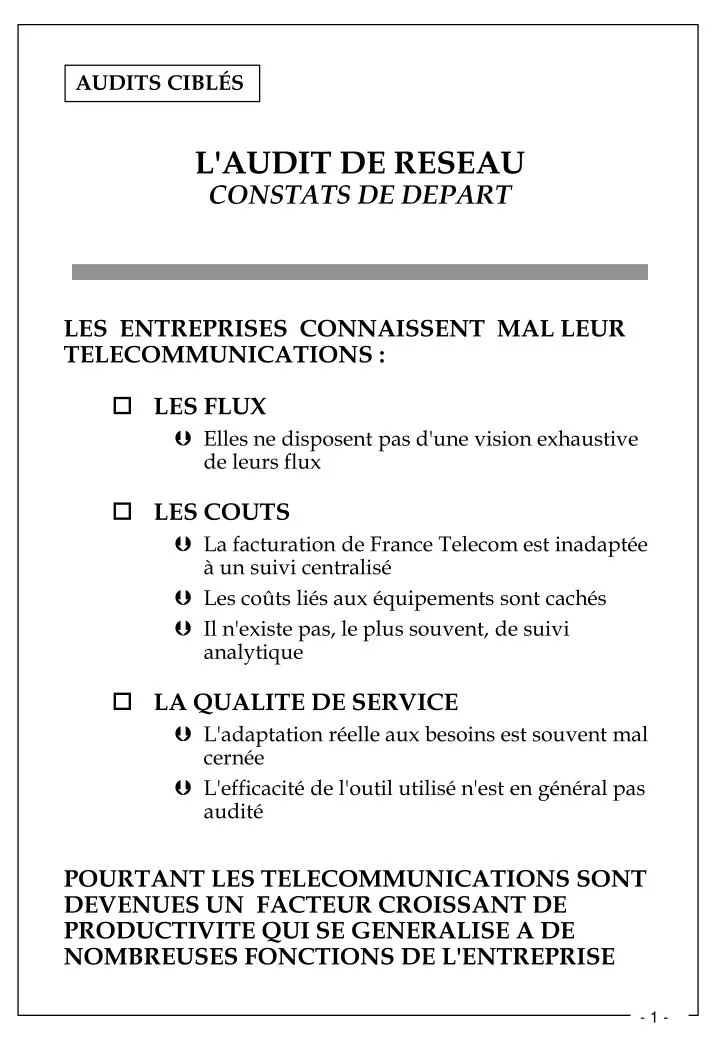

L'AUDIT DE RESEAUCONSTATS DE DEPART • LES ENTREPRISES CONNAISSENT MAL LEUR TELECOMMUNICATIONS : • LES FLUX • Elles ne disposent pas d'une vision exhaustive de leurs flux • LES COUTS • La facturation de France Telecom est inadaptée à un suivi centralisé • Les coûts liés aux équipements sont cachés • Il n'existe pas, le plus souvent, de suivi analytique • LA QUALITE DE SERVICE • L'adaptation réelle aux besoins est souvent mal cernée • L'efficacité de l'outil utilisé n'est en général pas audité • POURTANT LES TELECOMMUNICATIONS SONT DEVENUES UN FACTEUR CROISSANT DE PRODUCTIVITE QUI SE GENERALISE A DE NOMBREUSES FONCTIONS DE L'ENTREPRISE

L'AUDIT DE RESEAUOBJECTIFS A POURSUIVRE • RECUEILLIR LES DONNEES CARACTERISTIQUES DE LA FONCTION COMMUNICATION D'UNE ENTREPRISE MULTI-SITES • EN VUE DE: • Placer l'entreprise en situation de mieux maîtriser son outil de télécommunication • Etablir un diagnostic et des recommandations immédiates • Offrir une meilleure visibilité sur l'ensemble des coûts notamment d'exploitation • Permettre une adaptation des techniques de communication aux besoins d'échanges • Simuler l'impact des variations d'activité et d'organisation

L'AUDIT DE RESEAUDEMARCHE • Les télécommunications ne se réduisent pas au seul aspect technique

L'AUDIT DE RESEAUDIFFICULTES A MAITRISER • NIVEAU ORGANISATIONNEL • IDENTIFICATION DES RESPONSABILITES : • Quel sont les interlocuteurs en matière de télécommunications au sein de l'entreprise ? • IDENTIFICATION DES FLUX : • Quel est le niveau de détail nécessaire ? • NIVEAU TECHNIQUE • IDENTIFICATION DES ELEMENTS CONNECTES : • La difficulté réside dans le choix des éléments représentatifs du nombre de connexions • NIVEAU FINANCIER • IDENTIFICATION DES COUTS : • Quels sont les coûts à considérer ? • Pour chaque coût à évaluer, il faut choisir le moyen le plus adapté pour les obtenir • REFACTURATIONS INTERNES : • Comment ne pas prendre en compte deux fois le même coût ?

L'AUDIT DE RESEAURESULTATS BRUTS FOURNIS PAR L'ANALYSE • APPROCHE ORGANISATIONNELLE • Organigramme, Responsabilités en matière de télécommunications • Tableau des flux • Schéma comparatif des flux et des réseaux • APPROCHE TECHNIQUE • Moyens connectés • Architecture du réseau • APPROCHE FINANCIERE • Reconstitution de la facture opérateur • Tableau récapitulatif des coûts • EXPLOITATION DES RESULTATS • Recensement des faiblesses et besoins • Premiers indicateurs

L'AUDIT DE RESEAUIdentification des responsabilités • CHACUNE DES FONCTIONS LIEES AUX TELECOMMUNICATIONS PEUT ÊTRE COUVERTE PAR UN RESPONSABLE DIFFÉRENT SELON LE SITE CONCERNÉ ET SELON LE TYPE DE COMMUNICATION

L'AUDIT DE RESEAUIdentification des flux (1/2) • IL S'AGIT DE RECENSER LES FLUX D'INFORMATION SIGNIFICATIFS : • ENTRE LES DIFFÉRENTS SITES DE L'ENTREPRISE ET ENTRE L'ENTREPRISE ET L'ENVIRONNEMENT EXTÉRIEUR, • EN DÉGAGEANT À CHAQUE FOIS : • LE TYPE D'ÉCHANGE : Données, téléphone, fax, télex, courrier, déplacement, ... • LA FRÉQUENCE DES ÉCHANGES ET LES VOLUMES EN JEU

L'AUDIT DE RESEAUIdentification des coûts (1/3) • L'ÉTUDE DOIT PORTER SUR LES COUTS DE : • CONSOMMATION • facturés par les opérateurs • EXPLOITATION • maintenance des matériels et logiciels de communication • charges salariales des personnes affectées à la gestion des réseaux • consommables, ... • INVESTISSEMENT • amortissements des matériels et logiciels acquis

L'AUDIT DE RESEAUIdentification des coûts (2/3) • Pour chaque charge à évaluer, il faut choisir le moyen le plus adapté • CG/CA : Approche par la comptabilité générale ou analytique (éventuellement consultation des factures) • CF : Approche par la comptabilité fournisseur • IM : Approche par les immobilisations • CM : Approche par les coûts moyens • Il est absolument nécessaire, au préalable, de cerner les modes de comptabilisation choisis par l'entreprise (autonomie comptable des sites, analytique, consolidation, niveau de détail des comptes, ...)

L'AUDIT DE RESEAUIdentification des coûts (3/3)Identification des refacturations internes • Il s'agit de s'assurer que les coûts ne sont pas pris en compte deux fois, car les différentes entités de l'entreprise peuvent se refacturer entre elles • IL FAUT APPROFONDIR • LES MODES DE COMPTABILISATION • LES CIRCUITS INTERNES

L'AUDIT DE RESEAURESULTATS BRUTS FOURNIS PAR L'ANALYSE • APPROCHE ORGANISATIONNELLE • Organigramme, Responsabilités en matière de télécommunications • Tableau des flux • Schéma comparatif des flux et des réseaux • APPROCHE TECHNIQUE • Moyens connectés • Architecture du réseau • APPROCHE FINANCIERE • Reconstitution de la facture opérateur • Tableau récapitulatif des coûts • EXPLOITATION DES RESULTATS • Recensement des faiblesses et besoins • Premiers indicateurs

GIE SIEGE Usines Directions Filiales régionales Commandes Factures Fournisseurs Banques Clients L'AUDIT DE RESEAUExemple : Entreprise industrielleLes flux

GIE Transpac Numéris SIEGE Transpac Usines Transpac Directions Filiales régionales EDI Banques Fournisseurs Clients L'AUDIT DE RESEAUExemple : Entreprise industrielleLes réseaux