Download

1 / 9

130 likes | 556 Views

H 26: Prijs- en efficiencyverschillen. Om 1 product te maken is nodig: 2 kilogram hulpstof à € 5 3,4 kg grondstof à € 15 2,6 uur arbeid à € 34. Om 1 product te maken ben je dus, naast misschien nog andere kosten, al 2 x 5 + 3,4 x 15 + 2,6 x 34 = € 149,40 kwijt.

E N D

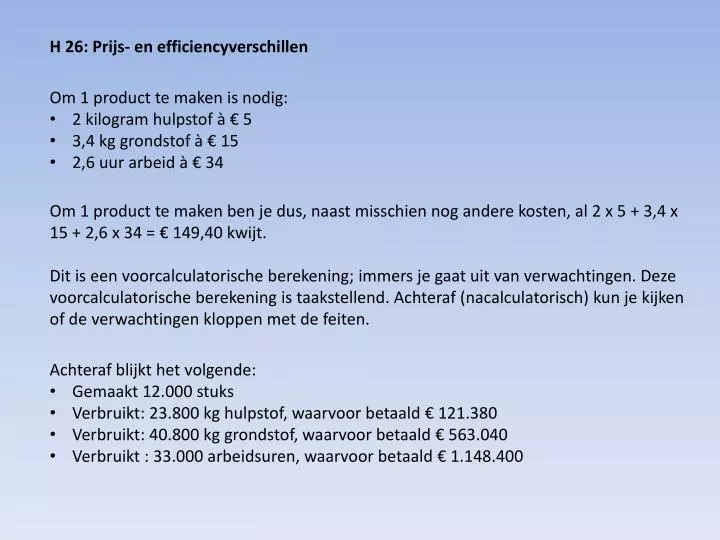

H 26: Prijs- en efficiencyverschillen • Om 1 product te maken is nodig: • 2 kilogram hulpstof à € 5 • 3,4 kg grondstof à € 15 • 2,6 uur arbeid à € 34 Om 1 product te maken ben je dus, naast misschien nog andere kosten, al 2 x 5 + 3,4 x 15 + 2,6 x 34 = € 149,40 kwijt. Dit is een voorcalculatorische berekening; immers je gaat uit van verwachtingen. Deze voorcalculatorische berekening is taakstellend. Achteraf (nacalculatorisch) kun je kijken of de verwachtingen kloppen met de feiten. • Achteraf blijkt het volgende: • Gemaakt 12.000 stuks • Verbruikt: 23.800 kg hulpstof, waarvoor betaald € 121.380 • Verbruikt: 40.800 kg grondstof, waarvoor betaald € 563.040 • Verbruikt : 33.000 arbeidsuren, waarvoor betaald € 1.148.400

Is de verwachting uitgekomen? M.a.w. is de taakstelling in overeenstemming met de feiten? • Ik heb gemaakt 12.000 stuks. • Ik had daarvoor aan hulpstof mogen gebruiken 12.000 x 2 = 24.000 kg • Ik heb verbruikt 23.800 kg • Dus ik heb 200 kg bespaard. • In geld dus 200 x € 5 = € 1.000 bespaard • Dit noemen we een positief efficiencyverschil. (immers ik ben efficiënt met de hulpstof omgesprongen) • Ik heb gemaakt 12.000 stuks. • Ik had daarvoor aan grondstof mogen gebruiken 12.000 x 3,4 = 40.800 kg • Ik heb verbruikt 40.800 kg • Dus ik heb geen kilo bespaard noch teveel gebruikt. • In geld dus niets bespaard of teveel uitgegeven. • Er is hier dus geen efficiencyverschil.

Ik heb gemaakt 12.000 stuks. • Ik had daarvoor aan arbeidsuren mogen gebruiken 12.000 x 2,6 = 31.200 kg • Ik heb verbruikt 33.000 arbeidsuren • Dus ik heb 1.800 arbeidsuren teveel gewerkt • In geld dus 1.800 x € 34 = € 61.200 teveel uit gegeven • Dit noemen we een negatief efficiencyverschil. (immers ik ben niet efficiënt met de arbeid omgesprongen) In het voorgaande hebben we steeds gekeken naar het verschil tussen de verwachte hoeveelheid en de gebruikte hoeveelheid. Je zou natuurlijk ook nog kunnen kijken naar de verwachte prijs per eenheid en de werkelijke prijs per eenheid. Dan spreken we over prijsverschil.

Ik had per kg hulpstof mogen betalen € 5 • Ik heb in werkelijkheid betaald € 121.380/23.800 = € 5,1 • Ik moest dus meer betalen dan toegestaan. • Dat geeft dus een negatief prijsverschil van € 0,1 x 23.800 = € 2.380 • Ik had per kg grondstof mogen betalen € 15 • Ik heb in werkelijkheid betaald € 563.040/40.800 = € 13,80 • Ik hoefde dus minder te betalen dan toegestaan. • Dat geeft dus een positief prijsverschil van € 1,2 x 40.800 = € 48.960 • Ik had per arbeidsuur mogen betalen € 34 • Ik heb in werkelijkheid betaald € 1.148.400 /33.000 = € 34,80 • Ik moest dus meer betalen dan toegestaan • Dat geeft dus een negatief prijsverschil van € 0,8 x 33.000 = € 26.400

Het efficiencyverschil kun je gemakkelijk berekenen via de volgende formule: (SH – WH) x SP SH = standaardhoeveelheid WH = werkelijke hoeveelheid SP = standaard prijs In ons voorbeeld: Hulpstof……. (12.000 x 2 – 23.800) x € 5 = € 1.000 positief Grondstof…..(12.000 x 3,4 – 40.800) x € 15 = € 0 Arbeid…………(12.000 x 2,6 – 33.000) x € 34 = € 61.200 negatief Het totaal efficiencyverschil is dus € 60.200 negatief

Het prijsverschil kun je gemakkelijk berekenen via de volgende formule: (SP – WP) x WH SP = standaard prijshoeveelheid WP = werkelijke prijs WH = werkelijke hoeveelheid In ons voorbeeld: Hulpstof……. (€ 5 – € 5,1) x 23.800 = € 2.380 negatief Grondstof…..(€ 15 – € 13,8) x 40.800 = € 48.960 positief Arbeid…………(€ 34 – € 34,8) x 33.000 = € 26.400 negatief Het totaal prijsverschil is dus € 20.180 positief

Bezettingsverschil Bij de prijs- en efficiencyverschillen keken we naar variabele kosten. Is er wellicht ook een verschil op constante kosten te berekenen? • Voorbeeld: • Totale constante kosten € 400.000 • Totale variabele kosten € 360.000 • Normale productie en afzet 80.000 stuks • Begrote productie en afzet 90.000 stuks De kostprijs bereken je m.b.v. de formule C + V (zie § 26.4) N B In ons geval € 400.000/80.000 + € 360.000/90.000 = € 5 + € 4 = € 9. Van die € 9 wordt dus € 5 veroorzaakt door CK en € 4 door VK. Deze kosten komen in de kostprijs terecht die de consument middels de verkoopprijs terugbetaald aan de fabrikant.

Stel de fabrikant verkoopt dit product tegen de kostprijs (en ziet daarmee dus af van winst). Worden alle gemaakt kosten dan terug verdient? Hij verkoopt dan 90.000 stuks, namelijk de begrote afzet. Dan ontvangt hij 90.000 x € 9 = € 810.000. Zijn totale kosten zijn € 760.000. Dan heeft hij dus toch een winst gemaakt van € 50.000, terwijl hij het product tegen de kostprijs verkocht. (en daarmee afzag van winst). Hoe kan dat? Om zijn variabele kosten terug te verdienen ging hij uit van de berekening € 360.000/90.000 = € 4 per stuk. Zijn variabele kosten worden dus volledig gedekt als hij er 90.000 verkoopt . Hij krijgt immers van de klant een vergoeding van 90.000 x € 4. Om zijn constantekosten terug te verdienen ging hij uit van de berekening € 400.000/80.000 = € 5 per stuk. Zijn constante kosten worden dus meer dan gedekt als hij er 90.000 verkoopt . Hij krijgt immers van de klant een vergoeding van 90.000 x € 5 = € 450.000. Dus hij krijgt € 50.000 meer terug van de klant dan hijzelf aan constante kosten heeft gemaakt. (nl € 400.000) De oorzaak daarvan is dat B groter is dan N

Conclusie: dan zijn er dus 3 mogelijkheden: 1 - B is groter dan N………………….. winst op constante kosten 2 - B = N ………….noch winst, noch verlies op constante kosten 3 - B is kleiner dan N…………….verlies op constante kosten De winst op constante kosten noemen we een positief bezettingsresultaat. Verlies op constante kosten noemen we dan dus een negatief bezettingsresultaat. Is er noch winst, noch verlies op constante kosten dan is er geen bezettingsresultaat. Om het bezettingsresultaat uit te rekenen maken we gebruik van de volgende formule: (B – N) x (C/N) In ons voorbeeld: (90.000 – 80.000) x (€ 400.000/80.000) = € 50.000 positief