Download

1 / 14

140 likes | 249 Views

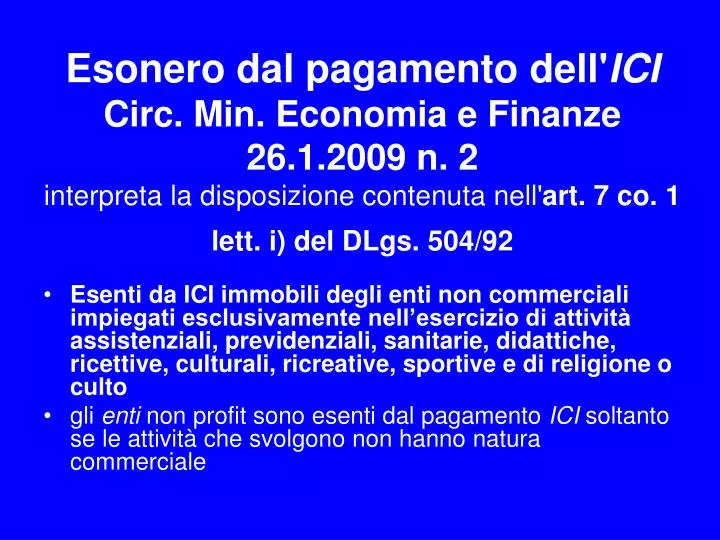

Esonero dal pagamento dell' ICI Circ. Min. Economia e Finanze 26.1.2009 n. 2 interpreta la disposizione contenuta nell' art. 7 co. 1 lett. i) del DLgs. 504/92.

E N D

Esonero dal pagamento dell'ICI Circ. Min. Economia e Finanze 26.1.2009 n. 2interpreta la disposizione contenuta nell'art. 7 co. 1 lett. i) del DLgs. 504/92 • Esenti da ICI immobili degli enti non commerciali impiegati esclusivamente nell’esercizio di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative, sportive e di religione o culto • gli enti non profit sono esenti dal pagamento ICI soltanto se le attività che svolgono non hanno natura commerciale

Enti non commerciali: • Sì Associazioni sportive dilettantistiche affiliate a Federazioni o Enti di Promozione (registro CONI) • No Società sportive dilettantistiche

Attività non commerciale: 1) se mancano gli elementi tipici dell'economia di mercato • il lucro soggettivo • la libera concorrenza 2) invece presenti le finalità di solidarietà sociale

Attività effettivamente svolta Il Dipartimento, riprendendo quanto già sostenuto dalla Corte di Cassazione, con la sent. n. 5485/2008, ha ribadito che non rileva l'attività indicata nello statuto dell'ente, ma quella effettivamente svolta negli immobili

Attività esclusiva • Necessario verificare che ogni immobile sia utilizzato totalmente ed esclusivamente per lo svolgimento delle particolari attività richiamate dalla norma di esenzione • Non può essere riconosciuto il beneficio nei casi in cui l'immobile sia destinato anche ad altri usi

Attività esclusiva Sì Partite di campionato, organizzazione di corsi, tornei (agonismo organizzato direttamente) No Affitto di campi a singoli o gruppi, gestione piscine con ingressi a pagamento, anche parziale

Utilizzo direttoCorte Costituzionale: ordinanze n. 429/2006 e n. 19/2007 interpretazione ancor più restrittiva: esenzione all'ente non profit che, oltre a possedere l'immobile, lo utilizzi direttamente

Onere della prova • Spetta agli enti fornire la prova che ricorrono le condizioni previste dalla legge per poter beneficiare dell'esenzione ICI

IRES: regole generaliartt. 75 co. 1 e 143 co. 1 primo periodo del TUIR Il reddito complessivo degli enti non commerciali e quindi anche delle associazioni sportive dilettantistiche, è dato dalla sommatoria delle seguenti categorie di redditi, ovunque prodotti e quale ne sia la destinazione: • · redditi fondiari (terreni e fabbricati); • · redditi di capitale; • · redditi di impresa; • · redditi diversi.

IRES: iscrizione nel libro degli inventari Agenzia delle Entrate: risoluzione n. 96 del 03.08.2006 Gli immobili degli enti non commerciali (strumentali e non) si considerano relativi all'impresa e quindi sono soggetti all’IRES, solo se indicati nell'inventario. Ciò al pari di quanto disposto per le imprese individuali in virtù dell'art. 144, comma 3, del TUIR, che dispone che per l'individuazione dei beni relativi all'impresa si applicano le norme contenute nell’art. 65, commi 1 e 3-bis, del medesimo TUIR.

Per effetto di tale art. 65 gli immobili cd. strumentali (sia per destinazione che per natura acquisiscono la qualifica di cespiti "relativi all'impresa" soltanto a seguito di un preciso atto di volontà dell'imprenditore o dell’ente non commerciale che si manifesta con l’inserimento del bene immobile tra quelli elencati nel libro degli inventari (cd. inventariazione) tenuto a norma dell'articolo 2217 del codice civile. • Per conseguenza, ha rilevato l’Agenzia delle Entrate, l'attuale ordinamento lascia la scelte all’ente non commerciali (al pari dell'imprenditore individuale) di individuare il regime fiscale (d'impresa o meno) dei propri beni immobili, risultando esclusi dal novero dei cespiti "relativi all'impresa" quelli che, pur rientrando tra i beni strumentali per natura o destinazione, non risultano indicati nell'inventario.

IRES: determinazione forfetaira L.398/91 • calcolando in modo forfettario il reddito d’impresa derivante dall’attività commerciale esercitata, in misura pari al 3% dell’ammontare dei relativi proventi; • aggiungendo l’intero importo delle plusvalenze patrimoniali di cui all’art. 86 del TUIR

La determinazione della plusvalenza • Regole normali • Ammortamenti figurativi

Imposta di registro • In misura fissa 168,00 euro per atti costitutivi e di trasformazione • Anche in presenza di conferimento di immobile