Download

1 / 15

190 likes | 504 Views

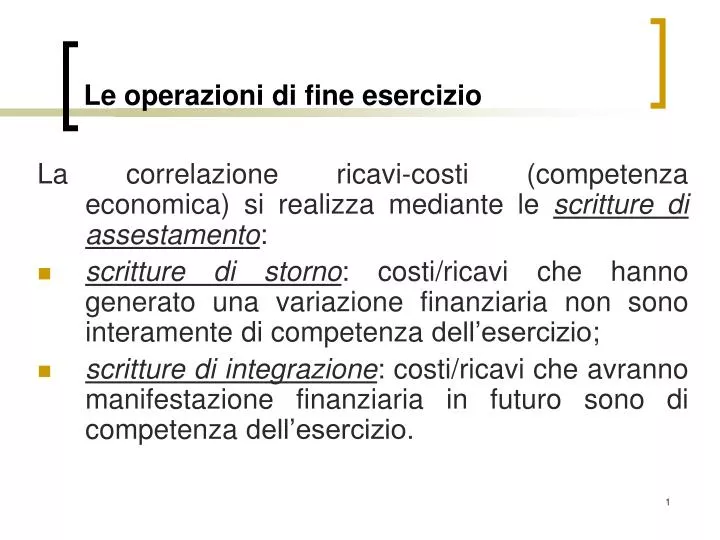

Le operazioni di fine esercizio. La correlazione ricavi-costi (competenza economica) si realizza mediante le scritture di assestamento : scritture di storno : costi/ricavi che hanno generato una variazione finanziaria non sono interamente di competenza dell’esercizio;

E N D

Le operazioni di fine esercizio La correlazione ricavi-costi (competenza economica) si realizza mediante le scritture di assestamento: • scritture di storno: costi/ricavi che hanno generato una variazione finanziaria non sono interamente di competenza dell’esercizio; • scritture di integrazione: costi/ricavi che avranno manifestazione finanziaria in futuro sono di competenza dell’esercizio.

Scritture di storno • rimanenze finali di magazzino: rettifica per stornare costi di materie e prodotti già rilevati come componenti di reddito ma di competenza dei successivi esercizi; • risconti attivi: rettifiche per stornare quote di costi già rilevati come componenti di reddito ma di competenza dei successivi esercizi; • risconti passivi: rettifica per stornare quote di ricavi relativi a servizi già rilevati come componenti di reddito ma di competenza dei successivi esercizi; • ammortamenti: rettifica per stornare quota di costi pluriennali; • capitalizzazione di costi: relativi ad immobilizzazioni, già di competenza dell’esercizio ma relativi ai periodi successivi.

Scritture di integrazione • costi di competenza ancora da liquidare: relative a fatture da ricevere, imposto sul reddito trattamento di fine rapporto; • ratei passivi: rettifiche per integrare i costi già rilevati durante l’esercizio con quote di costi che saranno liquidati negli esercizi successivi; • f.di rischi ed oneri: rettifica per integrare i costi già rilevati durante l’esercizio con oneri stimati di competenza dell’esercizio che potranno manifestarsi negli esercizi successivi; • svalutazioni: rettifica per integrare i costi già rilevati durante l’esercizio con la stimata perdita di valore delle attività.

Scritture di integrazione • rivalutazioni: rettifiche per integrare i ricavi già rilevati durante l’esercizio con il ripristino di valore delle attività qualora siano venute meno le cause di una precedente svalutazione; • ricavi per fatture da emettere: rettifiche per integrare i ricavi già rilevati durante l’esercizio con i ricavi di competenza dell’esercizio che saranno liquidati nel corso dell’esercizio successivo; • ratei attivi: rettifica per integrare i ricavi già rilevati durante l’esercizio con le quote di ricavi relativi a servizi che saranno liquidati nel corso dell’esercizio successivo.

Il principio di competenza Il principio della competenza economica asserisce che nel conto economico devono essere riportati solo costi e ricavi di competenza e solo questi devono concorrere alla determinazione del reddito d’esercizio.

Il principio di competenza Quando un costo e un ricavo si considerano di competenza economica? Un ricavo si considera di competenza economica dal momento in cui è avvenuta la cessione dei beni ai clienti e quindi si è concretizzato il passaggio di proprietà, oppure al momento dell’erogazione di un servizio.

Il principio di competenza Una risorsa acquisita diventa un costo solo quando consumata per la realizzazione di un prodotto o servizio che sia stato anche venduto o erogato. All’interno del conto economico, pertanto, i costi sono necessariamente correlati ai ricavi.

I costi di periodo I costi di periodo sono relativi a fattori acquisti che sebbene non direttamente riconducibili a prodotti e servizi venduti sono comunque consumati nel periodo e si considerano comunque di competenza. Si tratta solitamente di costi di natura generale, pertanto non propriamente rivolti al settore produttivo.

Le operazioni in corso di formazione Fatture da ricevere: non risultano ancora pervenute fatture relative a merci per € 900. VE- VF- Merci c/acquisti Fatture da ricevere 900 900

Le operazioni in corso di formazione Fatture da emettere: non risultano ancora emesse fatture relative a merci per € 2.000. VE+ VF+ Merci c/vendite Fatture da emettere 2.000 2.000

Le operazioni in corso di formazione Le rimanenze di magazzino: Valutate secondo il metodo LIFO le rimanenze di magazzino in € 300. VE- VE+ Magazzino merci Merci c/rim.finali 300 300

I costi sospesi Al 31/12 dobbiamo rinviare al periodo successivo la parte non di competenza del premio assicurativo pagato in data 10 marzo [(1.200/300)*70]. VE- VE+ Risconti attivi Assicurazioni 280 280

Il processo di ammortamento Al 31/12 si procede all’ammortamento delle immobilizzazioni nei termini seguenti: • impianti 10%; • Automezzi 20%; • Spese di pubblicità 1/5; • Spese di impianto 1/5. VE- VE+ Amm.to impianti F.do amm.to impianti 2.900 2.900

Il processo di ammortamento VE- VE+ Amm.to automezzi F.do amm.to automezzi 1.000 1.000 VE- VE+ Spese di pubblicità Spese di pubb.da amm. 500 500 VE- VE+ Amm.to spese di impianto Spese di impianto 160 160

Il trattamento di fine rapporto Calcolate in € 3.000 le indennità di fine rapporto maturate nell’esercizio. VE- VF- ifr TFR 3.000 3.000