Download

1 / 32

320 likes | 573 Views

3 Vederlag og betaling. Lasse Simonsen. 1 Vederlaget. Lasse Simonsen. Vederlagsformatene: (Ikke regulert i NS 3431). Vederlaget. Den praktiske hovedregel. ?. Regningsarbeid. Fastpris. Bakgrunnsretten. Avtale. Lasse Simonsen. Kvantifiseringsutsagn:. Utsagn om samlet størrelse.

E N D

3 Vederlag og betaling Lasse Simonsen

1 Vederlaget Lasse Simonsen

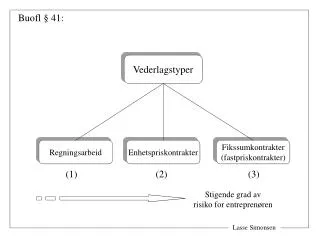

Vederlagsformatene: (Ikke regulert i NS 3431) Vederlaget Den praktiske hovedregel ? Regningsarbeid Fastpris Bakgrunnsretten Avtale Lasse Simonsen

Kvantifiseringsutsagn: Utsagn om samlet størrelse Regningsarbeid Fastpris Lasse Simonsen

Valg av vederlagstyper: Kr… + prisutsagn • Regningsarbeid med: • Overslag • Budsjett • Estimat • Beregnet? • Tatt med? • Osv • Regningsarbeid med: • Tak • Ramme • Mål? • Ca • Forhåndssatt pris: • Fastpris • Rundsum • Fikssum • Pris Lasse Simonsen

LB-1999-3699 Samarbeidsavtale • ”Kontraktsansvar etter NS 3431 er et ansvar for hver av partene. Slikt ansvar kan dermed ikke belastes prosjektet som tillegg i kostnadsoppsettet.” • Samarbeidsavtale med kostnadsvedlegg angående to prosjekter • Vedlegg 1: ”Budsjettoppsett” • Vedlegg 2: ”Kostnadsskjema” Lasse Simonsen

Risikobildet ved fastprisavtalen: Fastpris Prisstigningsrisikoen Risikoen for ressursinnsatsen Mengderisikoen TE risiko. (Unntak ved B-forhold.) NS 3431 pkt 28.1 (Den generelle prisstigningsrisikoen er Bs risiko) TE risiko. (Derfor ingen regler om mengdekontroll.) P: I hvilken grad kan oppgitte mengder tolkes som et forbehold mot mengderisikoen? Lasse Simonsen

Fastpris – alt eller intet: 100 % tap Prisen 100 % fortjeneste Faktiske kostnader Lasse Simonsen

Målsumkontrakter: (F eks i kombinasjon med samspillkontrakter bygget på NS 3431) 50 % tap Mål- prisen 50 % fortjeneste Inkl/eksl påslag Oppgjør som regningsarbeid Lasse Simonsen

Når bør en målsumkontrakt benyttes? Usikkerhet Ressurs- innsatsen Lasse Simonsen

Justering av målprisen ved endringer: (Helt ut den samme problemstilling som ved vanlige entreprisekontrakter) Kritisk spørsmål: Når skal målprisen justeres som følge av endringer? Justering + Mål- prisen Lasse Simonsen

2 Hvem skal betale? Lasse Simonsen

LB-1997-02530 Nordbyen kjøpesenter i Larvik: B TE Bøhler Entreprenør AS UE Byggmester Lauritzen ? Avtalt fakturering direkte overfor underentreprenøren Fakturering (avtalt) L Aluminium Fasader AS Levering av aluminiumsfasader mv Lasse Simonsen

LB-2001-3136 Boligprosjektet Lillevannsseter: B Betalingsudyktig EE CM-aktør eller totalentreprenør? E1 E2 E3 Lasse Simonsen

3 Betalingsreglene Lasse Simonsen

Utgangspunktet for betalingstakten: (Ytelse mot ytelse – betaling av kontraktsverdien av produksjonen.) Kontraktsverdien av produksjonen Lasse Simonsen

Hvordan finne kontraktsverdien - enhetspriskontrakter: Faktisk produksjon Kontrakten • Kontrakten: • Enhetspriser • Regningsarbeid Angis i faktura og kontrolleres av byggeleder Enhetspriser Lasse Simonsen

Pkt 30.1 Faktureringsplan - ikke enhetspriser: (Skal vise sammenhengen mellom utarbeidet framdriftsplan og avdragene som kan faktureres.) Avtalt kontraktsverdi av produksjonen Avtalt framdriftsplan Jf pkt 24 Min 4 u Pkt 7.3 Kostnadsspesifikasjon F1 F2 Lasse Simonsen

Pkt 30.1,2.3 ”Skjer det avvik fra den avtalte fremdriftplanen, skal faktureringsplanen justeres tilsvarende.” Justering Avtalt kontraktsverdi av produksjonen Forsinkelse Lasse Simonsen

Alternativ: Fakturering basert på definerte produksjonsmilepæler: Avtalt framdriftsplan Jf pkt 24 • Milepæl 1 • Definert produkt • Forretning • Dagmulkt Milepæl 2 F1 Lasse Simonsen

Faktureringsgrunnlaget: Faktura Faktureringsgrunnlaget Pkt 30.1,2: ”på grunnlag av det som er utført, og det som er tilført byggeplassen for å bygges inn”. BFJR sak 486 IT-programmering Lasse Simonsen

Faktureringsgrunnlaget: Produksjon på byggeplassen Tidligere innkjøp og produksjon? Materialer på byggeplassen • Prosjektering • Innkjøp • Rigg og drift • Annet forberedende arbeid Lasse Simonsen

Pkt 30.3 Innestående: Oppbygging av innestående 7,5 % av K Av faktureringsgrunnlaget betales 92,5 % Lasse Simonsen

4 Sluttoppgjøret Lasse Simonsen

De to fristene i sluttoppgjøret: • B-frister: • Betalingsfrist • Innsigelsesfrist TE-fristen Lasse Simonsen

Konsekvensene av å oversitte sl.fristen – byggherrefastsatt sluttoppgjør: NS 3431 pkt 36.2 Sluttfakturafrist 14 dager Rimelig SO Overtakelse F1 F2 F3 B-sluttoppgjør Særskilt frist satt av B (forbehold om B-oppgjør) Lasse Simonsen

Preklusive virkninger knyttet til fristene i punkt 36.1: • B-frister: • Betalingsfrist • Innsigelsesfrist TE-fristen Sluttoppgjøret NB! Preklusjon Lasse Simonsen

”Sluttoppgjør” Sluttoppgjør Sluttfaktura 1) Tidligere fakt., ikke betalt 2) Nye krav 1) Innestående 2) Andre krav Sluttoppstilling Kravstype Fakturert Betalt A1 A2 A3 P1 P2 P3 E1 E2 E3 R1 R2 R3 x x x x x - x x - x x - x x x x - - x - - x - - Sum Lasse Simonsen

Unntak fra preklusjonsregelen: Krav Senere arbeid Betalt eller avgjort Lovlig forbehold Unntak fra preklusjonsregelen Lasse Simonsen

LB-2008-49504 Når forelå et sluttoppgjør? 20/2 5/3 26/4 15/11 Oppsett Brev Brev Forhandlinger Brev Oppsett Oppsett Oppsett ” OKK har selv benevnt brevet av 26. april 2001 som « sluttoppgjør ». Sammenholdt med vedleggene har det et innhold som svarer til overskriften. Mottakeren - HLV - måtte med rimelighet kunne legge til grunn at dette både var og var ment som sluttoppgjør etter NS 3431 idet det inneholdt alle sentrale elementer i et slikt oppgjør. Kravene er konkretiserte og det ble tatt et uttrykkelig forbehold om tillegg for krav som var blitt fakturert i 2001 og som ikke var medtatt. Tidsmessig var det naturlig både å sende sluttoppgjør og - sett fra byggherrens side – vente at sluttoppgjøret ble presentert. Standardens frist for å sende sluttoppgjør var betydelig overskredet og partene hadde forhandlet om et antall poster uten å komme til enighet. Lasse Simonsen

Innsigelsesfristen: NS 3431 pkt 36.3 ”Fremsettes” Fr. lengde = varierer Fr. utgangspunktet ”mottagelsen av sluttfaktura” Innsigelsen/kravet Lasse Simonsen

Bs krav • Eks: • Dagmulkt • Erstatning E B ”Innsigelser” Es krav Eks: - Vederlagsjustering - Regningsarbeid Lasse Simonsen