Download

1 / 79

790 likes | 904 Views

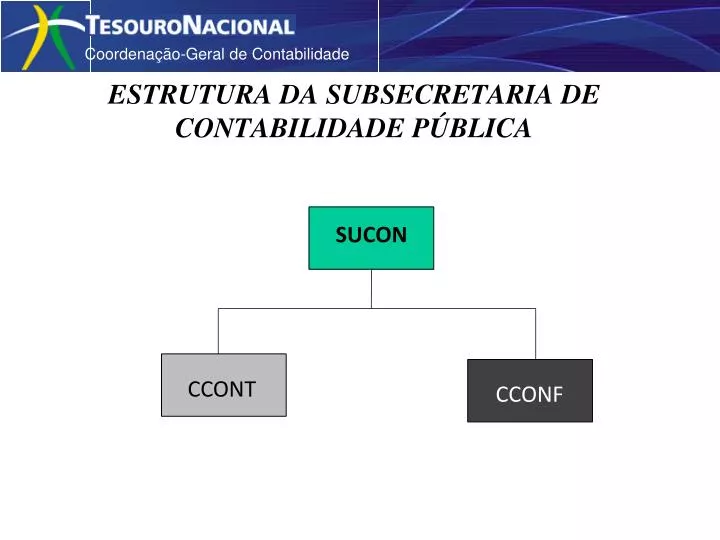

ESTRUTURA DA SUBSECRETARIA DE CONTABILIDADE PÚBLICA. SUCON. CCONT. CCONF. ESTRUTURA CCONT 2011. CCONT. CSCON. CSINC. GEDEC. GEMAC. GEINC. - Manual de Contabilidade Depreciação Novo SIAFI (CPR) Novo Plano de Contas DCTF Novas Rotinas Contábeis. NOVO SIAFI SUBSISTEMA CPR.

E N D

ESTRUTURA DA SUBSECRETARIA DE CONTABILIDADE PÚBLICA SUCON CCONT CCONF

ESTRUTURA CCONT 2011 CCONT CSCON CSINC GEDEC GEMAC GEINC

- Manual de Contabilidade • Depreciação • Novo SIAFI (CPR) • Novo Plano de Contas • DCTF • Novas Rotinas Contábeis

NOVO SIAFI SUBSISTEMA CPR

Premissas: • Incluir rotinas contábeis patrimoniais; • Parametrizar/tabelar regras que estão fixas em programas; • Facilitar utilização por usuários não especializados em contabilidade; • Utilizar vantagens do documento folha; • Otimizar consultas consolidadas; • Utilização por todas as unidades gestoras SIAFI; • Permitir integração com sistemas externos.

Subsistema: CPR – Contas a Pagar e a Receber. • Módulos: • Dados de Apoio; • Documento Hábil; • Gestão de Compromisso; • Consultas Gerenciais de Compromissos.

O Novo CPR é estruturado em diversas abas, cada uma destinada a realizar registros específicos

Não há necessidade de usar uma situação específica para contratos e para despesas antecipadas.

Possibilidade de inclusão de várias situações no mesmo documento hábil.

Lógica dos registros das abas de Variação Patrimonial e Principal com Orçamento: - Só a aba de Principal com Orçamento é preenchida: acontecem registros orçamentários e patrimoniais concomitantemente; - Só a aba de Variação Patrimonial é preenchida: só acontecem os registros patrimoniais. Posteriormente, quando o orçamento é preenchido na aba de Principal com Orçamento, o sistema relaciona, no mesmo documento, esses valores com os que já foram lançados na aba de Variação Patrimonial, fazendo com que, nesse momento, só aconteçam registros orçamentários.

O usuário pode escolher o relacionamento da dedução com as outras abas.

A aba de Variação Patrimonial também pode se relacionar com a aba de Encargos, funcionando com a mesma lógica de registros da aba de Principal com Orçamento.

Existem várias visões: Geral, Compromissos, Financeira e Orçamentária

Não há necessidade de fazer lista de OB, além do sistema já estar preparado para usar qualquer tipo de OB.

Não há mais o registro contábil das informações de custos. As informações colocadas na aba servem de subsídio para o Sistema de Informações de Custos.

GESTÃO DE COMPROMISSOS CONFLUXO DEMONSTRATIVOS DE COMPROMISSOS

1 - COMPROMISSOS 2 – FLUXO FINANCEIRO DEMONSTRATIVOS DE COMPROMISSOS 3 – CONSOLIDADO DOS COMPROMISSOS 4- LIMITE DE PAGAMENTO

Cronograma atual Versão 1: Construção – Fim em 22/07/2011 Testes Integrados – 25/07/2011 a 02/09/2011 Pré – homologação – 25/07/2011 a 02/09/2011 Homologação – 05/09/2011 a 30/11/2011 Treinamento – 30/09/2011 a 31/12/2011 Implantação – 01/01/2012

Cronograma atual Versão 2: Construção – Fim em 01/06/2012 Testes Integrados – 04/06/2012 a 02/07/2012 Pré – homologação – 18/06/2012 a 23/07/2012 Homologação – 24/07/2012 a 17/09/2012 Implantação – 08/10/2012

Visão Geral: Projeto de Implementação do MCASP • Objetivos • Adequação do Plano de Contas da União à estrutura do Plano de Contas Aplicado ao Setor Público – PCASP • Detalhamento do Plano de Contas da União a partir do nível estabelecido no PCASP • Adequar a definição das rotinas contábeis da União aos procedimentos definidos no MCASP • Adequar os demonstrativos contábeis da União aos Demonstrativos Contábeis Aplicados ao Setor Público - DCASP • Identificar os impactos da implementação dos procedimentos do MCASP no âmbito da União sobre as soluções de TI existentes Implementação MCASP – Objetivos

Estágio dos Trabalhos • Fase 1 - Desenvolvimento do PCASP no âmbito da União : Em desenvolvimento. • Relação de Contas até o 7º nível : Concluída • Fase 2 - Ajuste das Rotinas Contábeis : Em desenvolvimento por 4 grupos de trabalho. • Fase 3 - Ajuste dos Demonstrativos Contábeis : Em desenvolvimento por um grupo de trabalho.

TERMO DE COOPERAÇÃO: ATUPRETRAN __ SIAFI2010PP-TRANSF-CADASTRO-ATUPRETRAN (ATUALIZA PRE-TRANSFERENCIA)________ 10/06/10 11:32 USUARIO : VERA REPASSADORA : 393011______________ GESTAO REPASSADORA: 39252 NUMERO ORIGINAL: TC 001/2010____________________ TIPO DE CADASTRO: 6 +-------------------------------------+ | TIPO DE CADASTRO | | | | 1 - CONVENIO | | 2 - CONTRATO DE REPASSE | | 3 - TERMO DE PARCERIA | | 4 - ACORDO COOPERACAO TECNICA | | 5 - TERMO DE COMPROMISSO | |6 – TERMO DE COOPERAÇÃO | | 7 – TRANSFERÊNCIAS LEGAIS | | | +-------------------------------------+ PF1=AJUDA PF2=CRITICA PF3=SAI PF4=EXTRATO

TERMO DE COOPERAÇÃO: ATUPRETRAN __ SIAFI2010PP-TRANSF-CADASTRO-ATUPRETRAN (ATUALIZA PRE-TRANSFERENCIA)__________ 27/05/10 09:49 USUARIO : PATRICIA BRAZ TERMO DE COOPERACAO: 000001 UG/GESTAO REPASSADORA : 393011/39252 - SUPERINTEND.REG. NOS ESTADOS GO/DF - DNIT UG/GESTAO RECEBEDORA : 160112/00001 – COMANDO DA 4 DIVISAO DE EXERCITO RESPONSAVEL UG/GESTAO REPASSADORA : 53112538001 RESPONSAVEL UG RECEBEDORA : 20492472653 INICIO VIGENCIA: 16Jan1991 FIM VIGENCIA: 16Jan1992 CELEBRACAO : 02Jan1991 PUBLICACAO : 16Jan1991 NUMERO PROCESSO: VALOR DO TERMO DE COOPERACAO : 1000________________ CELULA ORCAMENTARIA ESF PTRES FONTE ND SB UGR PI _ _____ _____ ____ ___ _____ _ _____ _____ ____ ___ _____ _ _____ _____ ____ ___ _____ _ _____ _____ ____ ___ _____ _ _____ _____ ____ ___ _____ _ _____ _____ ____ ___ _____