Download

1 / 28

330 likes | 733 Views

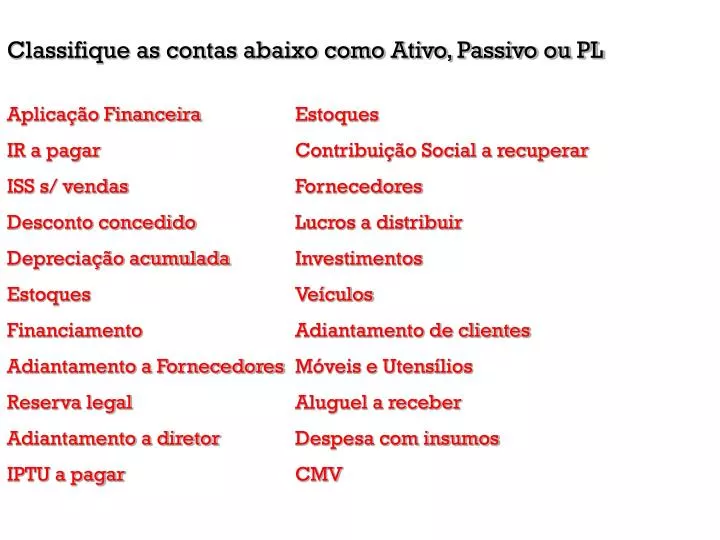

Classifique as contas abaixo como Ativo, Passivo ou PL Aplicação Financeira Estoques IR a pagar Contribuição Social a recuperar ISS s/ vendas Fornecedores Desconto concedido Lucros a distribuir Depreciação acumulada Investimentos Estoques Veículos

E N D

Classifique as contas abaixo como Ativo, Passivo ou PL Aplicação Financeira Estoques IR a pagar Contribuição Social a recuperar ISS s/ vendas Fornecedores Desconto concedido Lucros a distribuir Depreciação acumulada Investimentos Estoques Veículos Financiamento Adiantamento de clientes Adiantamento a Fornecedores Móveis e Utensílios Reserva legal Aluguel a receber Adiantamento a diretor Despesa com insumos IPTU a pagar CMV

CURTO PRAZO LONGO PRAZO

Curto prazo: Período de até um ano Ao apresentar um balanço, em 31 de dezembro, todas as contas a receber e a pagar no próximo exercício (nos próximos 365 dias) devem ser classificados como curto prazo

Longo prazo:Identifica um período superior a um ano Ex: ao contrair um financiamento de um banco para pagamento em após cinco anos, esta dívida é considerada de longo prazo.

AGRUPAMENTO DE CONTAS NO BALANÇO PATRIMONIAL PRAZO 31/12/2009 31/12/2010 2009 2010 Término do Exercício Social

BALANÇO PATRIMONIAL GRUPO DE CONTAS

Colocando-, se todas as contas de forma desordenada, ainda que respeitando as noções de passivo e ativo, somando-se caixa com máquinas, duplicatas a receber com veículos e assim por diante, haveria muita dificuldade para INTERPRETAR E ANALISAR o balanço. Essa é a razão por que se devem agrupar contas de mesmas características, de mesma natureza: Facilitar a leitura do Balanço.

A legislação brasileira estabelece dois grupos de contas para o ativo e praticamente três grupos de contas para o Passivo e PL (que na verdade são dois)

ATIVO CIRCULANTE E ATIVO NÃO CIRCULANTE

ATIVO CIRCULANTE Nesse grupo do Balanço Patrimonial são incluídas todas as contas que já representam dinheiro, ou cuja expectativa de serem transformadas em dinheiro seja até o final do exercício seguinte, a contar da data do encerramento do BP. O CPC 26, item 66 estabelece as condições necessárias para que um ativo seja classificado como circulante:

ATIVO CIRCULANTE espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade; está mantido essencialmente com o propósito de ser negociado; espera-se que seja realizado até doze meses após a data do balanço; é caixa ou equivalente de caixa

ATIVO CIRCULANTE Em suma, o AC compreende todos os bens e direitos já convertidos em dinheiro ou que se conveterão em dinheiro até o final do exercício seguinte. Portanto, correspondem aos recursos aplicados em elementos que estão em constante movimentação, por isso o nome de CIRCULANTE. Normalmente, o AC é estruturado nos subgrupos apresentados na sequência:

ATIVO CIRCULANTE DISPONIBILIDADES (Caixa, Bancos e Aplicações Financeiras) CONTAS A RECEBER (Direitos ou valores a receber de terceiros) OUTROS CRÉDITOS ESTOQUES (Mercadorias destinadas à vendas ou produção, consumo e venda)

ATIVO CIRCULANTE IMPOSTOS A RECUPERAR DESPESAS PAGAS ANTECIPADAS (Aplicações de recursos em despesas dos próximos meses, isto é, despesas já pagas com direito de utilização (contábil) no futuro. Exemplo:

ATIVO ATIVO CIRCULANTE DISPONÍVEL (Caixa, Bancos e Aplicações) CONTAS A RECEBER OUTROS CRÉDITOS ESTOQUES IMPOSTOS A RECUPERAR DESPESAS PAGAS ANTECIPADAMENTE

ATIVO NÃO CIRCULANTE De forma geral, o ativo não circulante representa o conjuntos de bens e direitos que deverão ser transformados em dinheiro após o final do exercício seguinte, a contar da data do BP, ou que a Entidade não tenha intenção de converter em dinheiro, de se desfazer. Esse sub grupo denomina-se REALIZÁVEL A LONGO PRAZO Exemplo: Contas e títulos a receber de clientes, administradores, gerentes, diretores, entidades ligadas...

ATIVO NÃO CIRCULANTE Após o realizável a longo prazo (RLP) , temos outros sub grupos. Compreende itens que dificilmente se transformarão em dinheiro, POIS NÃO SE DESTINAM A VENDA, mas são utilizados como meios de produção ou meios para se obter renda para a Empresa. É conhecido também como ativo fixo. São bens com vida útil longa. Antigamente era conhecido como Ativo Permanente.

ATIVO NÃO CIRCULANTE Com o advento da Lei 11.638/07, está assim dividido: REALIZÁVEL A LONGO PRAZO INVESTIMENTOS ( São aplicações que nada tem a ver com a atividade da Empresa, como exemplo a compra de ações de outras Empresas) IMOBILIZADO (São bens corpóreos, palpáveis destinados à manutenção da atividade principal da Empresa, exemplo de Máquinas, Equipamentos, Ferramentas, Computadores)

ATIVO NÃO CIRCULANTE INTANGÍVEL (São direitos/bens que tenham por objeto bens incorpóreos , não palpáveis, destinados à manutenção da Empresa, exemplo Software, Marcas, Patentes, Ágio na aquisição de Empresa) Ágio: Valor pago a maior que o PL da Empresa adquirida. DIFERIDO ( Saldo de 31/12/08 deverá ser amortizado, não tem mais adição)

ATIVO ATIVO CIRCULANTE ATIVO NÃO CIRCULANTE RLP INVESTIMENTOS IMOBILIZADO INTANGÍVEL DIFERIDO

Classifique as contas abaixo como AC ou ANC Bancos Estoques produto acabado Cartão a Receber 30 dias IR recuperar Computador Participação na Empresa MM Máquina Caixa IPTU pago antecipado Investimentos Estoque de Matéria Prima Veículos Adiantamento a diretor Adiantamento a Empregados Adiantamento a Fornecedores Móveis e Utensílios Aplicação Banco Itaú Títulos a receber (mais de 2 anos)

PASSIVO CIRCULANTE E PASSIVO NÃO CIRCULANTE

PASSIVO CIRCULANTE Nesse grupo do Balanço Patrimonial são incluídas todas as dívidas com terceiros que serão pagas a CP, dívidas com:

PASSIVO CIRCULANTE FORNECEDORES EMPRÉSTIMOS SALÁRIOS E ENCARGOS IMPOSTOS ADIANTAMENTO DE CLIENTES

PASSIVO NÃO CIRCULANTE Esse grupo é composto principalmente do Exigível a Longo Prazo que compreende as obrigações com terceiros que serão liquidadas a Longo Prazo (LP). Também é composto pelo PL – Demonstra o total de recursos aplicados pelos proprietários na Empresa, normalmente são compostos do Capital Social e dos lucros retidos.

Conforme a Legislação Brasileira, o PL é dividido, além do Capital Social, em RESERVAS (destinos específicos para o lucro não distribuído). De acordo com a Lei 6404/76, com redação modificada pela lei 11941/09, o PL é dividido em: Capital social Reservas de capital Reservas de lucros Ações em tesouraria Prejuízos acumulados Ajustes de avaliação patrimonial

Classifique as contas abaixo como PC ou PNC Capital Social Fornecedores Prejuízo acumulado INSS a pagar Reserva Legal Financiamento 36 parcelas Adiantamento de clientes Empréstimos 12 parcelas FGTS a recolher Títulos a pagar (mais de 2 anos) Adiantamento a Fornecedor