Download

1 / 71

E N D

3. Cen�rio Atual = Mudan�as

Converg�ncia at� o ano de 2012:

Normas Brasileiras de Contabilidade Aplicadas ao Setor P�blico � NBCASP, editadas pelo Conselho Federal de Contabilidade � CFC

x

Normas Internacionais de Contabilidade Aplicadas ao Setor P�blico (IPSAS � International Public Sector Accounting Standards), editadas pela Federa��o Internacional de Contadores (IFAC � International Federation of Accountants). Contabilidade aplicada ao Setor P�blico

4. Cen�rio Atual = Mudan�as

Edi��o das Normas Brasileiras de Contabilidade aplicadas ao Setor P�blico � NBCASP:

Aprovadas pelo CFC em 21 de novembro de 2008;

Ado��o opcional a partir da referida data e obrigat�ria a partir do ano de 2010. Contabilidade aplicada ao Setor P�blico

5. Resolu��o CFC n� 1.128/08 � NBC T 16.1 � Conceitua��o, Objeto e Campo de Aplica��o;

Resolu��o CFC n� 1.129/08 �NBC T 16.2 � Patrim�nio e Sistemas Cont�beis;

Resolu��o CFC n� 1.130/08 � NBC T 16.3 � Planejamento e seus Instrumentos sob o Enfoque Cont�bil;

Resolu��o CFC n� 1.131/08 � NBC T 16.4 � Transa��es no Setor P�blico;

Resolu��o CFC n� 1.132/08 � NBC T 16.5 � Registro Cont�bil;

Resolu��o CFC n� 1.133/08 � NBC T 16.6 � Demonstra��es Cont�beis;

Resolu��o CFC n� 1.134/08 � NBC T 16.7 � Consolida��o das Demonstra��es Cont�beis;

Resolu��o CFC n� 1.135/08 � NBC T 16.8 � Controle Interno;

Resolu��o CFC n� 1.136/08 � NBC T 16.9 � Deprecia��o, Amortiza��o e Exaust�o;

Resolu��o CFC n� 1.137/08 � NBC T 16.10 � Avalia��o e Mensura��o de Ativos e Passivos em Entidades do Setor P�blico. Contabilidade aplicada ao Setor P�blico

7. Vis�o Geral do Estado de Santa Catarina

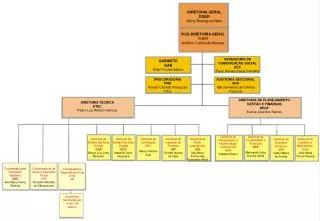

9. Estrutura Administrativa do Governo do Estado

13. Sistema de Controle Interno

Art. 150 da Lei Complementar n� 381/07

Sistema de Controle Interno em Santa Catarina

17. Relat�rio de Controle Interno � Composi��o

22. Desenvolvimento/Manuten��o de Sistema de Controle da Gest�o

36. Transpar�ncia na Gest�o � Estado de Santa Catarina

63. Converg�ncia com as IPSAS

Reuni�o do GTCON/STN (Abril/2011)

Apresenta��o e an�lise de 13 IPSAS (priorit�rias para implementa��o);

Materiais dos GTs dispon�veis no s�tio da STN: http://www.stn.fazenda.gov.br/contabilidade_governamental/grupos_tecnicos.asp

Material sobre as IPSAS dispon�vel no Endere�o: http://www.stn.fazenda.gov.br/contabilidade_governamental/download/5_IPSAS_Converg encia.pdf

64. Converg�ncia com as IPSAS 13 IPSAS Priorit�rias:

IPSAS 1 - Apresenta��o das Demonstra��es Cont�beis;

IPSAS 2 - Demonstra��o dos Fluxos de Caixa;

IPSAS 3 - Pol�ticas Cont�beis, Mudan�as de Estimativas e Retifica��es de Erros;

IPSAS 6 - Demonstra��es Consolidadas e Separadas;

IPSAS 7 � Investimentos em Coligadas (e Controladas);

IPSAS 8 - Empreendimento Controlado em Conjunto (Joint Venture);

IPSAS 12 � Estoques;

IPSAS 13 - Opera��es de Arrendamento Mercantil;

IPSAS 17 � Ativo Imobilizado;

IPSAS 19 - Provis�es, Passivos Contingentes e Ativos Contingentes;

IPSAS 21 � Redu��o ao Valor Recuper�vel de Ativo N�o-Gerador de Caixa;

IPSAS 23 - Receita de Transa��es sem Contrapresta��o (Tributos e Transfer�ncias);

IPSAS 31 � Ativo Intang�vel.

65. Implementa��o das IPSAS no Estado Trabalho em andamento � DCOG/SEF

GT Contabilidade do GEFIN/CONFAZ: coordena��o do Grupo de Contadores dos Estados � reuni�es trimestrais;

Grupos t�cnicos da STN: participa��o no Grupo de Procedimentos Cont�beis � GT CON, Grupo de padroniza��o da LRF � GTREL e Grupo de padroniza��o de sistemas � GTSIS;

GTCON/SC: grupo de trabalho dedicado exclusivamente para estudar as mudan�as a serem implementadas (sistemas de informa��o e procedimentos).

66. Implementa��o das IPSAS no Estado Trabalho em andamento � DCOG/SEF

Avalia��o do Patrim�nio: em andamento trabalho conjunto com a SEA para promover a avalia��o do patrim�nio do Estado;

Distribui��o das IPSAS para as ger�ncias da DCOG.

Elaborar diagn�stico:

1 � resumo e intepreta��o da IPSAS;

2 � Diagn�stico do Estado (Situa��o de cada IPSAS analisada);

3 � A��es a serem realizadas para implementar.

67. Implementa��o das IPSAS no Estado IPSAS a serem analisadas pela DCOG

Ger�ncia de Informa��es Cont�beis:

IPSAS 1 - Apresenta��o das Demonstra��es Cont�beis;

IPSAS 2 - Demonstra��o dos Fluxos de Caixa;

IPSAS 3 - Pol�ticas Cont�beis, Mudan�as de Estimativas e Retifica��es de Erros.

Ger�ncia de Contabilidade Centralizada:

IPSAS 6 - Demonstra��es Consolidadas e Separadas;

IPSAS 7 � Investimentos em Coligadas (e Controladas);

IPSAS 13 - Opera��es de Arrendamento Mercantil;

IPSAS 19 - Provis�es, Passivos Contingentes e Ativos Contingentes.

68. Implementa��o das IPSAS no Estado IPSAS a serem analisadas pela DCOG

Ger�ncia de Estudos e Normatiza��o Cont�bil:

IPSAS 8 - Empreendimento Controlado em Conjunto (Joint Venture);

IPSAS 12 � Estoques;

IPSAS 17 � Ativo Imobilizado;

IPSAS 21 � Redu��o ao Valor Recuper�vel de Ativo N�o-Gerador de Caixa;

IPSAS 31 � Ativo Intang�vel.

Ger�ncia de Contabilidade Financeira:

IPSAS 23 - Receita de Transa��es sem Contrapresta��o (Tributos e Transfer�ncias).