Download

1 / 32

330 likes | 750 Views

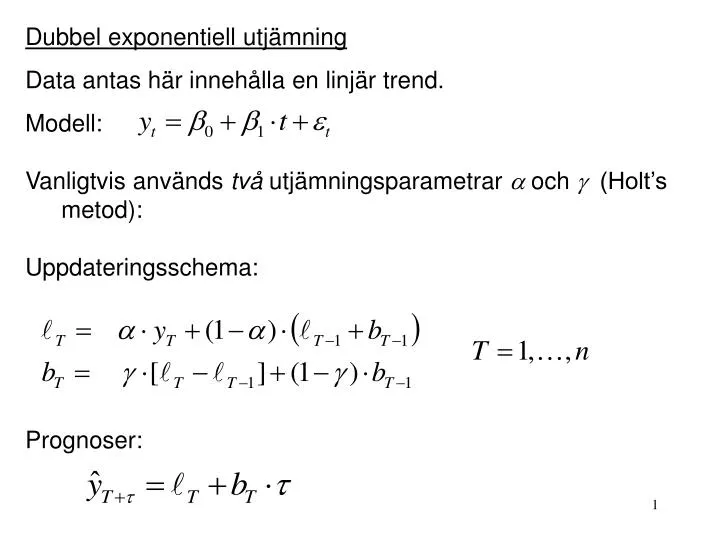

Dubbel exponentiell utjämning Data antas här innehÃ¥lla en linjär trend. Modell: Vanligtvis används tvÃ¥ utjämningsparametrar ï¡ och ï§ (Holt’s metod): Uppdateringsschema: Prognoser:. Stat ïƒ Times Seriesïƒ Double Exp Smoothing…. TvÃ¥ utjämningspara-metrar (alpha och gamma).

E N D

Dubbel exponentiell utjämning Data antas här innehålla en linjär trend. Modell: Vanligtvis används två utjämningsparametrar och (Holt’s metod): Uppdateringsschema: Prognoser:

StatTimes SeriesDouble Exp Smoothing… Två utjämningspara-metrar (alpha och gamma) Prognos i en tidpunkt begärs

Eftersom datamaterialet inte har någon trendstruktur så fungerar inte dubbel exponentiell utjämning (gamma >1). Prognoserna blir orimliga.

Exempel: Miljöstatistik! Nedanstående diagram visar koncentrationen i juli månad av kväve i alla dess tänkbara former i Råån vid Helsingborg, åren 1987-2001. Diagrammet tyder på en nedåtgående trend. Vad kan värdet i juli 2002 tänkas bli?

Double Exponential Smoothing Data Total N Length 15.0000 NMissing 0 Smoothing Constants Alpha (level): 0.2 Gamma (trend): 0.2 Accuracy Measures MAPE: 46 MAD: 1873 MSD: 5111241 Row Period Forecast Lower Upper 1 16 2560.25 -2027.82 7148.32

utjämnade serien ‘one-step-ahead’ forecasts: successiva prognoser

Exponentiell utjämning av tidsserier med trend och säsong: • (Holt-)Winters’ additiva metod • (Holt-)Winters’ multiplikativa metod • Bägge metoderna använder tre utjämningsparametrar , , • för nivå, lutning och säsongssvängning. • Val av metod görs enligt samma principer som vid klassisk komponentuppdelning.

Exempel: Kvartalsvisa försäljningsdata year quarter sales 1991 1 124 1991 2 157 1991 3 163 1991 4 126 1992 1 119 1992 2 163 1992 3 176 1992 4 127 1993 1 126 1993 2 160 1993 3 181 1993 4 121 1994 1 131 1994 2 168 1994 3 189 1994 4 134 1995 1 133 1995 2 167 1995 3 195 1995 4 131

Winters' multiplicative model Data sales Length 20.0000 NMissing 0 Smoothing Constants Alpha (level): 0.2 Gamma (trend): 0.2 Delta (seasonal): 0.2 Accuracy Measures MAPE: 2.6446 MAD: 3.8808 MSD: 23.7076 Row Period Forecast Lower Upper 1 21 135.625 126.117 145.133 2 22 174.430 164.724 184.136

Ingen möjlighet att låta MINITAB välja den bästa uppsättningen av parametrar. Man måste prova sig fram. Om man har en tidsserie som ovan, med tydliga säsongskomponenter som inte ändrar sig över tiden och en linjär trend, så finns det inga fördelar med exponentiell utjämning framför klassisk komponentuppdelning.

Däremot kan det vara bra att använda exponentiell utjämning om komponenterna ändras över tiden och om det finns tydliga cykliska komponenter.

Winters’ metod: Mycket bättre följsamhet med konjunktursvängningar

Något om autoregressiva modeller I stället för att tvinga in ett antal bestämda komponenter (trend, säsong, cyklisk komponent) kan man låta tidsserien successivt ”förklara sig själv”: Värdet i tidpunkt t antas alltså främst bero av värdet vid tidigare tidpunkter och ev. av motsvarande säsongtidpunkt föregående år. Parametrarna 0 , 1 , 2 , 1 etc. kan ibland skattas med Minsta-Kvadrat-metoden (som i regression), men vanligare är den mer sofistikerade Maximum-Likelihood-metoden (C-nivå i Statistik).

Enkel och exponentiell utjämning är specialfall av autoregressiva modeller. Dvs. autoregressiva modeller kan beskriva tidsserier med komplexare samband mellan historiska och framtida observationer. • För att kunna anpassa en sådan modell krävs att tidsserien är stationär. • Stationär? • Enkelt uttryckt: • Tidsserien skall ha ett konstant väntevärde över tiden (bortsett från säsongssvängningar). • Tidsserien skall ha en konstant varians över tiden. • Korrelationen mellan två tidpunkter i serien får endast bero på avståndet mellan dessa punkter, och inte på var i tiden de ligger.

Hur kan man ta med en trend i tidsserie-modelleringen? För att komma runt problemet med icke-stationära tidsserier tillämpar man så kallad differentiering: Det betyder att man skapar en stationär serie genom att t.ex. bilda zt = yt – yt-1 Om ytuppvisar en kvadratisk trend differentierar man två gånger, dvs zt = yt – yt-1 och sedan wt = zt – zt-1

ursprungliga tidsserein: inte stationär differentierad serie (förändringen från månad till månad): stationär

Hur kan man då avgöra om en tidsserie är stationär? • Studera grafen över tidsserien (trender o dyl. syns i regel tydligt) • Beräkna och studera den s k autokorrelationsfunktionen • rk=Corr(yt , yt-k) för k=1,2,3,… • Denna skall avta relativt snabbt mot 0 för att serien skall vara stationär.

Metoden är mycket flexibel och kan ta hand om den komplexa strukturen i datamaterialet. Autoregressiv modellering kan med fördel användas för att modellera residualerna efter en tidsserieregression när Durbin-Watson test visat på signifikant autokorrelation.