Download

1 / 10

170 likes | 418 Views

LES IMMOBILISATIONS. Chapitre n°10 Première STT-Gestion. Plan du cours. I.L’acquisition des immobilisations A. L’investissement B. Comptabilisation II.L’amortissement des immobilisations A. Les fonctions de l’amortissement B. Le plan d’amortissement C. Comptabilisation.

E N D

LES IMMOBILISATIONS • Chapitre n°10 • Première STT-Gestion

Plan du cours I.L’acquisition des immobilisations A. L’investissement B. Comptabilisation II.L’amortissement des immobilisations A. Les fonctions de l’amortissement B. Le plan d’amortissement C. Comptabilisation

Découverte n°10 p 97 • Armoire ignifugée, 2 ordinateurs, rotative • Investissement de remplacement/de capacité

L’investissement • L’immobilisation est un élément de l’actif du patrimoine appelé à servir durablement à l’activité de l’entreprise. • L’investissement est le fait d’acquérir une immobilisation

L’investissement • L’investissement de remplacement maintient la capacité de production • L’investissement de capacité augmente la capacité de production

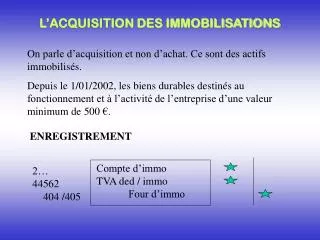

Comptabilisation Exception faite des véhicules de tourisme

Découverte n°12 p 103 Etudiez la feuille de découverte

Les fonctions de l’amortissement • L’amortissement est la constatation comptable de la dépréciation naturelle et irréversible d’un bien, due à l’usage, au temps et à l’obsolescence. • Les terrains ne sont pas concernés. • C’est une charge calculée

Le plan d’amortissement V0 = valeur d’origine n = durée de vie t = taux d’amortissement = 1/n