Download

1 / 35

380 likes | 949 Views

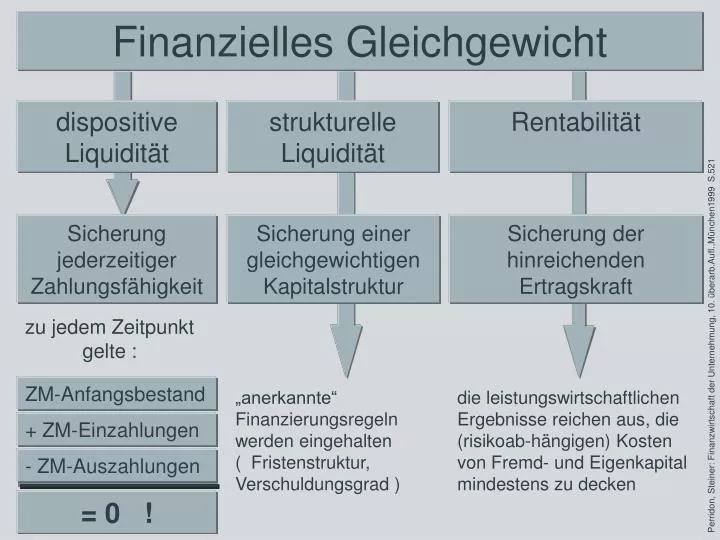

Finanzielles Gleichgewicht. dispositive Liquidität. strukturelle Liquidität. Rentabilität. Sicherung jederzeitiger Zahlungsfähigkeit. Sicherung einer gleichgewichtigen Kapitalstruktur. Sicherung der hinreichenden Ertragskraft. zu jedem Zeitpunkt gelte :.

E N D

Finanzielles Gleichgewicht dispositiveLiquidität strukturelleLiquidität Rentabilität Sicherung jederzeitiger Zahlungsfähigkeit Sicherung einer gleichgewichtigen Kapitalstruktur Sicherung der hinreichenden Ertragskraft zu jedem Zeitpunktgelte : Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.521 ZM-Anfangsbestand „anerkannte“Finanzierungsregeln werden eingehalten( Fristenstruktur,Verschuldungsgrad ) die leistungswirtschaftlichen Ergebnisse reichen aus, die (risikoab-hängigen) Kosten von Fremd- und Eigenkapital mindestens zu decken + ZM-Einzahlungen - ZM-Auszahlungen = 0 !

Systematik für Kennzahlen der Finanzanalyse bestandsorientiert stromgrößenorientiert orientieren sich an den Größen der Gewinn- und Verlustrechnung orientieren sich nur an den Größen der Bilanz Vermögensstruktur Kapitalstruktur horizontale Bilanzstruktur Finanzierungsregeln Liquiditätsregeln und Liquiditätskennzahlen Erfolgskennzahlen absolute relative Aktivitätskennzahlen Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.524

Systematik für Kennzahlen der Finanzanalyse stromgrößenorientiert absoluteErfolgskennzahlen Bilanzgewinn Jahresüberschuss geschätzter Steuerbilanzgewinn Cash - Flow da sie keine Beziehung zum Mitteleinsatz herstellen, sind sie zur Beurteilung der Wirtschaftlichkeit nur bedingt geeignet Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.524

Systematik für Kennzahlen der Finanzanalyse stromgrößenorientiert relative Erfolgskennzahlen sie stellen eine Beziehung zum Mitteleinsatz her, daher sind sie zur Beurteilung der Wirtschaftlichkeit geeignet Die Messung der Wirtschaftlichkeit des Kapitaleinsatzes erfolgt durch Rentabilitätskennzahlen Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.547 f.

Systematik für Kennzahlen der Finanzanalyse stromgrößenorientiert Aktivitätskennzahlen dienen der Charakterisierung und Kontrolle der Finanzpolitik Umschlagshäufigkeiten Personalwirtschaftliche Kennzahlen Zahlungsziele Investitions- und Abschreibungstätigkeiten Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.552 f.

Bestimmung des Eigenkapitals ( § 268 Abs.1 HGB) gezeichnetes Kapital ./. ausstehende Einlagen + Kapital- und Gewinnrücklagen + Bilanzgewinn (./. Bilanzverlust) Passivierungsverbot für Sonderposten mit Rücklageanteil (Wegfall der Paragrafen 247 Absatz 3, 273 HGB) und keine Vornahme von steuerrechtlichen Abschreibungen (Wegfall der Paragrafen 254, 279, 280, 281 HGB) Als Folge der geplanten Aufhebung des Grundsatzes der umgekehrten Maßgeblichkeit dürfen Sonderposten mit Rücklageanteil nicht mehr passiviert und steuerrechtliche Abschreibungen nicht mehr vorgenommen werden. + Eigenkapitalanteil des Sonderpostens mit Rücklagenanteil (hilfsweise 50%) ./. aktiviertes Disagio = bilanzielles oder rechnerisches Eigenkapital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.528

Bestimmung des Fremdkapitals Fristigkeit des Kapitals als wichtiges Kriterium für die Kapitalstruktur langfristige Verbindlichkeiten mit einer Restlaufzeit von über fünf Jahren mittelfristige Verbindlichkeiten mit einer Restlaufzeit von über einem Jahr bis zu fünf Jahren kurzfristige Verbindlichkeiten mit einer Restlaufzeit von bis zu einem Jahr Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.528

Bestimmung des langfristigen Fremdkapitals langfristige Verbindlichkeiten mit einer Restlaufzeit von über fünf Jahren + Stiftungen und Darlehen von betriebszugehörigen Pensions- und Unterstützungskassen + langfristige Rückstellungen (insbesondere Pensionsrückstellungen) = langfristiges Fremdkapital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.528

Bestimmung des kurz- und mittelfristigen Fremdkapitals Verbindlichkeiten ./. langfristige Verbindlichkeiten mit einer Restlaufzeit von über fünf Jahren + Fremdkapitalanteil des Sonderpostens mit Rücklagenanteil (hilfsweise 50%) + kurzfristige Rückstellungen (sonstige Rückstellungen + Steuerrückstellungen) + passive Rechnungsabgrenzung = kurz- und mittelfristiges Fremdkapital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.528

Bestimmung des kurzfristigen Fremdkapitals Verbindlichkeiten mit einer Restlaufzeit von bis zu einem Jahr + kurzfristige Rückstellungen + passive Rechnungsabgrenzung = kurzfristiges Fremdkapital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.529

Analysekennziffern Kennziffern zur Vermögensstruktur Vermögensstruktur Anlagen-quote Anlagevermögen * 100 = Bilanzsumme Aussagen über die Anlagenintensität und über den Anteil des Anlagevermögens am Gesamtvermögen. Aussagen über die Fixkostenintensität des Unternehmens

Analysekennziffern Kennziffern zur Kapitalstruktur Kapitalstruktur Eigen-finanzierungs-grad Eigenkapital * 100 = Bilanzsumme Fremd-finanzierungs-grad Fremdkapital * 100 = Bilanzsumme Aussagen über die Unabhängigkeit der Unternehmensleitung von Fremdkapitalgebern (=Gläubigern)

Analysekennziffern Kennziffern zur Kapitalstruktur Kapitalstruktur / Wertpapieranalyse Bilanz-kurs Eigenkapital = * 100 gezeichnetes (Grund-) Kapital stille Reserven incl. good-will (Börsenkurs ./. Bilanzkurs) =

Analysekennziffern Kennziffern zur Anlagendeckung Anlagendeckung ( Lit.:auch: „Deckungsgrade A,B,C“ ) Anlagen-deckung I Eigenkapital * 100 = Anlagevermögen Anlagen-deckung II ( Eigenkapital + lfr. Fremdkapital) * 100 = Anlagevermögen Olfert, Klaus: Finanzierung, 11. Aufl.,Ludwigshafen 2001 S.410 f. Anlagen-deckung III ( Eigenkapital + lfr. Fremdkapital) * 100 = Anlageverm. + lfr.geb.Umlaufvermögen

Analysekennziffern „ goldene Finanzierungsregel “ = Grundsatz der Fristenkongruenz langfristiges Vermögen <= 1 = langfristiges Kapital kurzfristiges Vermögen <= 1 = kurzfristiges Kapital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.530

Analysekennziffern „ goldene Bilanzregel “ Eigenkapital + langfristiges Fremdkapital >= 1 = Anlagevermögen Eigenkapital + langfristiges Fremdkapital >= 1 = Anlagevermögen + langfristig gebundene Teile des Umlaufvermögens Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.531

Analysekennziffern Kennziffern zur Liquidität (Zahlungsfähigkeit) Barliquidität Liquidität1. Grades sofort verfügbare Mittel * 100 = kurzfristige Verbindlichkeiten Deckung der kurzfristigen Verbindlichkeiten durch sofort verfügbare Mittel : Kasse + Bankguthaben + Schecks + notenbank-fähige Wechsel

Analysekennziffern Kennziffern zur Liquidität (Zahlungsfähigkeit) Einzugsbedingte Liquidität Liquidität2. Grades (Liquidität 1.Grades + Debitoren) * 100 = kurzfristige Verbindlichkeiten Deckung der kurzfristigen Verbindlichkeiten durch sofort verfügbare Mittel : Kasse + Bankguthaben + Schecks + notenbank-fähige Wechsel + durch Debitoreneinzug beschaffbare Mittel

Analysekennziffern Kennziffern zur Liquidität (Zahlungsfähigkeit) Umsatzbedingte Liquidität Liquidität3. Grades (Liquidität 2.Grades + Vorräte) * 100 = kurzfristige Verbindlichkeiten Deckung der kurzfristigen Verbindlichkeiten durch sofort verfügbare Mittel : Kasse + Bankguthaben + Schecks + notenbank-fähige Wechsel + durch Debitoreneinzug beschaffbare Mittel + veräußerbare Vorräte (R+H+B; UE+FE)

Analysekennziffern Working Capital Umlaufvermögen (nur kurzfristige, d.h. mindestens innerhalb eines Jahres liquidierbare Teile ./. kurzfristige Verbindlichkeiten = Working Capital Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.534

Analysekennziffern Effektivverschuldung Gesamte Verbindlichkeiten ( lang-, mittel-, kurzfristig) ./. monetäres Umlaufvermögen ( soweit es innerhalb eines Jahres liquidierbar ist) = Effektivverschuldung Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.535

Working Capital = Überschuß des kurzfristig gebundenen Umlaufvermögens über das kurzfristige Fremdkapital = Reinumlaufvermögen = Netto - Umlaufmittel Interpretation : Ermittlung der eingetretenen Liquiditätsveränderung Abschätzung des vorhandenen langfristigen Finanzierungspotentials und damit des zukünftigen Liquiditätsrisikos Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.534

Bilanzgewinn / Jahresüberschuß Jahresüberschuß (bzw. Jahresfehlbetrag) + Gewinnvortrag ( ./. Verlustvortrag a.d. Vorjahr ) + Entnahmen aus Kapital- und Gewinnrücklagen ./. Einstellungen aus dem Jahresüberschuß in Gewinnrücklagen , gesetzliche Rücklagen, Rücklagen für eigene Anteile, satzungsmäßige Rücklage, andere Gewinnrücklagen) = Bilanzgewinn (bzw. Bilanzverlust) Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.537

Bestimmung des Cash - Flow Bilanzgewinn ( bzw. Bilanzverlust ) + Zuführung zu den Rücklagen (./. Auflösung von Rücklagen) ./. Gewinnvortrag aus der Vorperiode ( + Verlustvortrag aus der Vorperiode ) = Jahresüberschuss + Abschreibungen ( ./. Zuschreibungen ) + Erhöhung der langfristigen Rückstellungen (./. Verminderung der langfristigen Rückstellungen = Cash Flow ( aus externer Sicht) Perridon, Steiner: Finanzwirtschaft der Unternehmung, 10. überarb.Aufl.,München1999 S.542 ff.

Bestimmung des Cash - Flow im weiteren Sinne Jahresgewinn ( bzw.Jahresverlust ) ./. Gewinnvortrag + Verlustvortrag + Erhöhung der Rücklagen zu Lasten des Ergebnisses ./. Auflösung der Rücklagen zugunsten des Ergebnisses + Erhöhung der langfristigen Rückstellungen ./. Auflösung langfristiger Rückstellungen zug. d. Ergebnisses + Abschreibungen und Wertberichtigungen auf Sachanlagen und Beteiligungen Olfert, Klaus: Finanzierung, 11. Aufl.,Ludwigshafen 2001 S.413 + außerordentliche, betriebs- u. periodenfremde Aufwendungen ./. außerordentliche, betriebs- u. periodenfremde Erträge = Cash Flow im weiteren Sinne

Analysekennziffern Kennziffern zur Rentabilität Kapitalrentabilität Eigenkapital-rentabilität Jahresüberschuss * 100 = Eigenkapital Gesamtkapital-rentabilität (Jahresüberschuss + Fremdkapitalzinsen ) * 100 = Gesamtkapital Verzinsung des eingesetzten Kapitals

Analysekennziffern Kennziffern zur Rentabilität Kapitalrentabilität auf der Basis des Cash - Flow Eigenkapital-rentabilität Cash - Flow * 100 = Eigenkapital Gesamtkapital-rentabilität (Cash - Flow + Fremdkapitalzinsen ) * 100 = Gesamtkapital Verzinsung des eingesetzten Kapitals

Analysekennziffern Kennziffern zur Rentabilität Umsatzrentabilität Umsatz-rentabilität Betriebsergebnis * 100 = Jahresumsatz (Gesamtergebnis) Verhältnis Betriebsgewinn zu Umsatz - Gesamtunternehmen / Filialen / Abteilungen

Analysekennziffern Kennziffern zur Rentabilität R o I = Return on Investment Ausgangspunkt : (RoI) Bilanzgewinn ( oder Cash-Flow) * 100 = Gesamtkapital

Analysekennziffern Kennziffern zur Rentabilität R o I = Return on Investment Einbeziehung des Umsatzes : RoI B-Gewinn (Cash - Flow) * Umsatz * 100 = Gesamtkapital * Umsatz

Analysekennziffern Kennziffern zur Rentabilität R o I = Return on Investment Zerlegung der Formel : RoI B-Gewinn (Cash - Flow) Umsatz * * 100 = * Umsatz Gesamtkapital RoI Umsatz-rentabilität * Kapitalumschlags-häufigkeit * 100 =

Kapital-umschlags-häufigkeit R o I - Diagramm Unternehmen 1 Unternehmen 2 RoI 1 RoI 2 Umsatzrentabilität