Download

1 / 20

200 likes | 321 Views

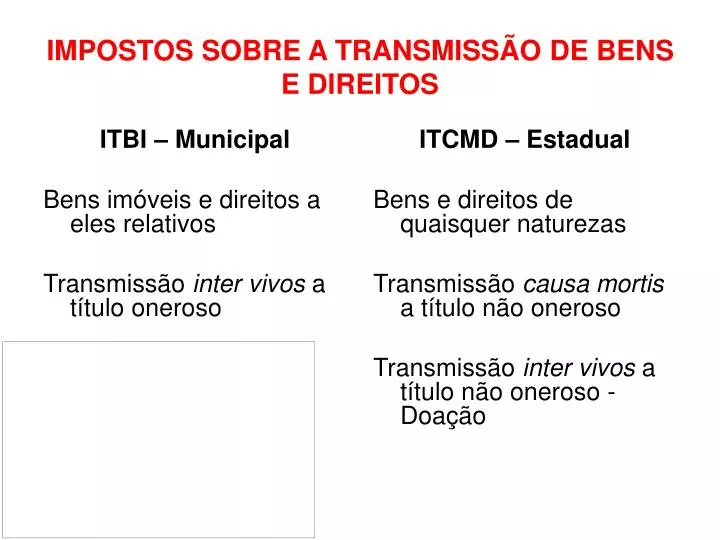

ITBI – Municipal Bens imóveis e direitos a eles relativos Transmissão inter vivos a título oneroso. ITCMD – Estadual Bens e direitos de quaisquer naturezas Transmissão causa mortis a título não oneroso Transmissão inter vivos a título não oneroso - Doação.

E N D

ITBI – Municipal Bens imóveis e direitos a eles relativos Transmissão inter vivos a título oneroso ITCMD – Estadual Bens e direitos de quaisquer naturezas Transmissão causa mortis a título não oneroso Transmissão inter vivos a título não oneroso - Doação IMPOSTOS SOBRE A TRANSMISSÃO DE BENS E DIREITOS

Legislação •CF, art. 156, II •CTN, art. 35, I •Lei SP nº 11.154/91 e Decreto nº 46.228/05 CF/88 – Art. 156 Compete aos Municípios instituir imposto sobre: (...) II – Transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição. ITBI - Municipal

Hipótese de Incidência (previsão abstrata) Transmissão “inter vivos” por ato oneroso de bens imóveis ou direitos a eles relativos Fato Gerador (situação concreta) A efetivação da operação Imobiliária, por exemplo, a compra e venda, a permuta ITBI - Municipal

Sujeito Ativo Capacidade tributária ITBI: Municípios e Distrito Federal Sujeito Passivo Legislação do Município de São Paulo: •o adquirente •o cedente, na cessão de direitos decorrentes de compromissos de compra e venda ITBI - Municipal

Base de Cálculo CTN, art. 38 A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos Município de São Paulo: Regulamento do ITBI: art. 7º: VALOR VENAL art. 8º: VALOR VENAL ATUALIZADO (Publicidade) ITBI - Municipal

Alíquota CTN, art. 39 A alíquota do imposto não excederá os limites fixados em resolução do Senado Federal(...) Município de São Paulo: Regulamento do ITBI: art. 11, II – 2% Progressividade De Alíquotas ITBI - Municipal

Divisão do Patrimônio Comum Transmissão “causa mortis” Município de São Paulo: Regulamento do ITBI: art. 2º, VI Patrimônio Imobiliário ITBI - Municipal

Conselho Superior da Magistratura Patrocínio Paulista - SP Apelação Cível nº 372-6/9 Patrimônio imobiliário Onerosidade – reposição com bens móveis (do próprio patrimônio comum!) ITBI - Municipal

Legislação •CF, art. 155, I •CTN, art. 35, I •Lei SP nº 10.705/00 e Decreto nº 46.655/02 CF/88 – Art. 155 Compete aos Estados e ao Distrito Federal instituir impostos sobre: I – Transmissão “causa mortis”, e doação de quaisquer bens ou direitos. Competência tributária: •Bens imóveis •Bens móveis, títulos e créditos ITCMD - Estadual

Vigência da Legislação Tributária tempus regit actum •Fatos geradores ocorridos até 31.12.2000 Lei nº 9.591/66 •Fatos geradores ocorridos entre 1º.01 a 31.12.2001 Lei nº 10.705/00 (redação original) •Fatos geradores ocorridos a partir de 1º.01.2002 Lei nº 10.705/00 (redação atualizada) ITCMD - Estadual

Hipótese de Incidência (lei paulista) Transmissão de qualquer bem ou direito havido: Por sucessão legítima ou testamentária 2) Por doação As transmissões “causa mortis” do: Usufruto 2) Direito de Acrescer ITCMD - Estadual

Sujeito Ativo Capacidade tributária ITCMD: Estados e Distrito Federal Sujeito Passivo Legislação do Estado de São Paulo (RITCM, art. 10) •o herdeiro ou o legatário •o donatário* •o cessionário *se o donatário não residir e nem for domiciliado no Estado de São Paulo, o contribuinte será o doador ITCMD - Estadual

Base de Cálculo CTN, art. 38 A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos Estado de São Paulo: Regulamento do ITCMD: art. 12: VALOR VENAL Valor de mercado na data de abertura da sucessão ou da realização do ato ou contrato de doação (Fixação de PISO) ITCMD - Estadual

Doações sucessivas Conceito de Ano Civil Lei nº 810/49 Estado de São Paulo: Regulamento do ITCMD: art. 12, § 3º:Na hipótese de sucessivas doações entre os mesmos doador e donatário, serão consideradas todas as transmissões realizadas a esse título, dentro de cada ano civil (...) ITCMD - Estadual

Doações sucessivas Conceito de Ano Civil Lei nº 810/49 Lei nº 810, de 06.09.1949 Define o ano civil Art. 1º Considera-se ano o período de doze meses contado do dia do início ao dia e mês correspondentes do ano seguinte. ITCMD - Estadual

Fatos geradores Ocorrem tantos fatos geradores quantos forem os donatários Donatário casado (cônjuge não figura no contrato como donatário) Donatário casado pelo regime da comunhão universal de bens (cônjuge figura no contrato como donatário) ITCMD - Estadual

Fatos geradores Doadores casados entre si Bem do patrimônio comum Universalidade de bens Apenas uma doação Consulta nº 410/2009 ITCMD - Estadual

Extinção do Usufruto 1) “causa mortis” 2) “inter vivos” Exercício da competência tributária atribuída pela Constituição Federal Hipóteses de incidência definidas pela legislação do Estado de São Paulo Decisão Normativa CAT nº 10/2009 ITCMD - Estadual

Extinção do Usufruto 1) “causa mortis” 2) “inter vivos” Exercício da competência tributária atribuída pela Constituição Federal Hipóteses de incidência definidas pela legislação do Estado de São Paulo Decisão Normativa CAT nº 10/2009 ITCMD - Estadual

RENÚNCIA 1) pura e simples (universal) 2) “in favorem” (translativa) Não ocorre o fato gerador do imposto “causa mortis” 2) Ocorre o fato gerador do imposto “causa mortis” e poderá ocorrer o fato gerador do imposto sobre doação a depender se a cessão tiver ocorrido a título não oneroso ITCMD - Estadual