Download

1 / 24

250 likes | 634 Views

Slik ser et resultatregnskap ut. Salg av strikk i metervis 250 Andre driftsinntekter 50 Sum driftsinntekter 300 Innkjøp gummi 100 Lønn og festing 80 Nedskrivninger gammel moro 20 Vanlige avskrivninger 40 Driftsresultat 60 Netto rentekostnader 20

E N D

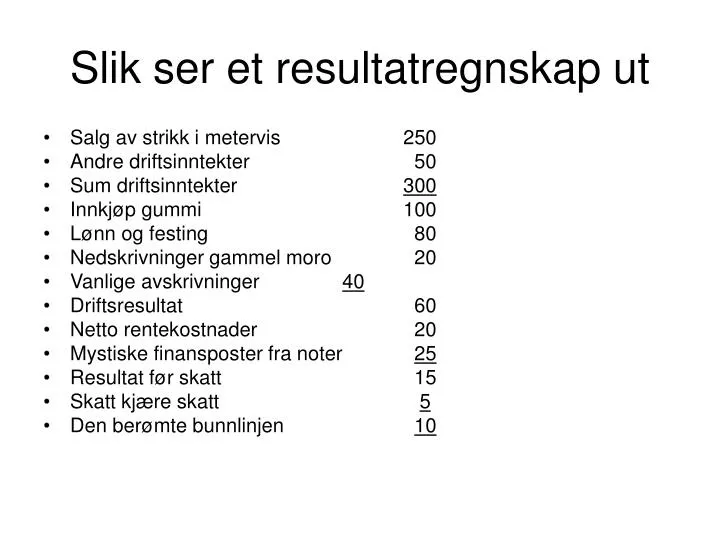

Slik ser et resultatregnskap ut • Salg av strikk i metervis 250 • Andre driftsinntekter 50 • Sum driftsinntekter 300 • Innkjøp gummi 100 • Lønn og festing 80 • Nedskrivninger gammel moro 20 • Vanlige avskrivninger 40 • Driftsresultat 60 • Netto rentekostnader 20 • Mystiske finansposter fra noter 25 • Resultat før skatt 15 • Skatt kjære skatt 5 • Den berømte bunnlinjen 10

Slik ser en balanse ut: • Aktivasiden Passivasiden • Dette eies: Slik eies det xxxx: • 50 km strikk 200 Banken har til gode 130 • Overpris gammel strikk 65 Futen har til gode 20 • Strikkmålerutstyr 15 Gjeld til oss selv 20 • Litt penger 20 Og da eier vi selv 130 • Sum 300 Sum 300

Inntekt 96,4 Res. før skatt 50,2 Tap på krav 0,5 Kundefordringer 611 ”Omsetning” ca 3 mrd hvorav ½-parten av fordringene ble kjøpt. Kapitals konklusjon: Med normal omløps-hastighet (30 dager) skulle fordringsmassen maks vært 180 mill – dvs. Finance Credit utsatte tapene sine. FC regnskapsbløff 2000

Bevis for regnskapsbløff 2000 • Royal Consulting teknisk konkurs 2000 • Skyldte FC 40 mill • FC holdt liv i RC. I motsatt fall måtte FC ha nedskrevet sitt resultat med 40 mill • Kontrasten til FCs egne ”tap på krav” på 0,5 mill er grotesk. • Forsikringsdekningen svært tvilsom.

Royal Consulting 2000 • ”Selskapet driver sin virksomhet i nært samarbeid med hovedkreditoren, som har pant i alle selskapets eiendeler…Da virksomheten drives for kreditorenes regning og disse ikke ønsker virksomheten innstilt, vil styret ikke foreslå at selskapet blir oppløst”. • Gjeld til kredittinstitusjoner 38 mill, note 14 • Note 14, Posten består i sin helhet av kortsiktig gjeld til Finance Credit • Negativ egenkapital på 40 mill.

Kanonresultat + 10 m Finansavisen: ”sitt livs peneste regnskap” som følge av en ”inkassobølge” Styreformann: ”Skifte til ny IT-plattform”… og ”markedsføring, salg og relasjonsfore-byggende aktiviteter” Svaret i selskapets note. Reelt neppe i + Note 3: ”Endret estimat på løsningsgrad saker til behandling” ga + 11,5 i forhold til 2000. Bokført i ”FC-ånd”, men tross alt åpent i regnskapet. Direkte Inkasso 2001

Royal Consulting 2001 • ”Selskapets virksomhet er nedlagt…avvikles når utestående fordringer er innkrevet…Selskapet har for lengst tapt sin egenkapital, men aksjonærene er inneforstått med at selskapet ikke avvikles før dette kan skje etter ønske fra pantekreditor” • Gjeld til kredittinstitusjoner 63 mill, note 13 • Note 13, Posten består i sin helhet av kortsiktig gjeld til FCN ASA og Faktura Finans AS • Negativ egenkapital på 65 mill.

Inntekter 203 Res før skatt 44,5 Tap på krav 3 Kundefordringer 561 Goodwill ++ 576 Kapitals konklusjon: Stort misforhold tap og fordringsmasse, men ”verre” dette året er den formidable goodwillposten, som jo viste seg å være null verdt! FC regnskapsbløff 2001

Bevis for regnskapsbløff 2001 • Royal Consulting fremdeles teknisk konk • Skylder FC nå 63 mill • FC holder fortsatt liv i RC. I motsatt fall må FC nedskrive resultatet med 63 mill • Kontrasten til FCs egne ”tap på krav” på 3 mill er, som alltid, grotesk. • Forsikringsdekningen svært tvilsom

Goodwillbomben 2001 • Her: Goodwill ikke reell egenkapital • Goodwill på 566 mill etter at Stensrud og Kristoffersen har solgt egne selskap til FC. • Datterselskapene pyntes (de også). I virkeligheten store tapsprosjekter. • Gründerne konverterer FC-gjeld til a-kap og øker dermed denne med 440 mill. • Uten nye lån forblir selvsagt likviditeten pill råtten.

Åpenbare KPMG-feil • Kassakreditten 100 prosent trukket opp – uten at det er nevnt i styrets årsberetning • Salg av dataverktøy på 20 mill klassifisert som ordinær driftsinntekt • Gjeld på 82 mill til nærstående eCredit AB ikke å finne i sistnevntes regnskap • Åpenbare tapsbomber skyves under teppet

14,4 m skilt ut fra ”inntekter fra inkasso” Endring ”saker under behandling” – 17,3 m Streng PWC-revisjon tilsier at det KPMG-reviderte 2001 var ytterligere oppskrytt. Endelikt: Solgt fra FC-boet for 1,5 m Videresolgt året etter for 15 m. Kapitals konklusjon: Selskapet var oppskrytt i 2001, men overdrevent nedtonet i 2002 – alt forklart med en note. Direkte Inkasso 2002

Røkke i rentesaksa • Utgangspunkt: tips om at Røkke ikke hadde betalt renter på halvannet år. • Umulig å få bekreftet, så vi studerte regnskaper – lenge. • Og der var det bekreftelse å finne: • Balansen og kontantstrømoppstillingen stemte ikke overens • Og det var ingen andre mulige forklaringer • I alle fall ikke for noen vesentlig del av summen

Røkke i rentesaksa • Balansen viste at kortsiktig rentebærende gjeld var økt med over 2,2 milliarder kroner. • Kontantstrømoppstillingen viste netto opptak av kortsiktig rentebærende gjeld på bare 1,8 milliarder kroner. • Hvorfor dette spriket? • Renter ikke betalt? Det passet pussig nok godt med bokførte rentekostnader • Valutatap på gjeld? Passet ikke med kronekurs eller finansposter ellers • Langsiktig gjeld som blir kortsiktig? Vi sjekket avbetalingsplan – niks • Ny gjeld uten kontanttilførsel? Sjekket og forkastet

”God drift” – problemet ”lave laksepriser”. Inntekter 238 m. Resultat – 112 m. Troms Aqua alene – 30 m. Ek 96 m, totalk 605 m Konsesjoner ++ 137 m. 8 nye i 2002 vurdert til 60 m Aksjer i tapsslukene West Fish og Terra S vurdert til 50 m. Driftsmidler på 150 m – økt med 65 m fra 2001 Gjelden økt med 197 m – uten at de overvurderte verdiene ”holder følge” Åpenbart insolvente Sliter etter elendige investeringer, spesielt Troms Aqua, som senere går konkurs. Ikke høyde for nye problemer Ek finnes ikke, kun på papiret Konsesjoner i døtre med titalls mill er ikke salgbart. Terra Seafood senere konkurs, WF evig problemengasjement. Skadeskutte døtre bidrar, men også egne oppskrivninger? I dag i gjeldsforhandlinger, DnBs hodepine Follalaks 2002

Follalaks 2002 • ”God drift” – problemet ”lave laksepriser”. • Resultat – 112 m der Troms Aqua utgjør – 40 m. • Kapitals utgangspunkt: ”strippe” balansen der egenkapital utgjør 96 m av totalkapital på 605 m • Konsesjoner vurdert til 137 m. 8 nye i 2002 vurdert til 60 m. • Aksjer og driftsmidler betydelig overvurdert. • Gjelden øker med 200 m – uten at overvurderte verdier ”holder følge”.

Follalaks’ problemengasjement • 40 m. smell på Troms Aqua i 2002. Regnskapsmessig fra ”klar himmel” ifht 2001. • I 2002 er goodwill på Amulaks og FSS 60 m • Amulaks: Resultat – 15 m og egenkapital – 12 m Finnmark Stamfiskstasjon: Resultat – 45 m og egenkapital - 7 m. • Hva er mest sannsynlig? Flere Troms Aqua-skjebner e. verdiene av selskapene i balansen?

Sjekkliste for avsminking av regnskap: 1. Ekstraordinære poster • Kostnader som er vanligere enn man later som. • Noen som tar ekstra godt i? 2. Hvilke selskaper er med? • Over 50 prosent: konsolidere tallene og lage konsernregnskap • 20-50 prosent: ta med en andel – eller ingenting

Sjekkliste for avsminking av regnskap: 3. Når poster flyttes • Omløpsmidler blir anleggsmidler • Gjeld konvertert til egenkapital? 4. Inntekter som ikke er inntekter • Prosjekter som er delvis ferdige • Rammeavtaler som inntektsføres på et fromt håp • Salg til tilknyttede selskaper

Sjekkliste for avsminking av regnskap: 5. Står det noe om endring av regnskapsprinsipper? • Skyldes vanligvis behov for å vise bedre tall 6. Aktivering – eller verdier ut av luften • Er noen utgifter ført som investeringer? • En klassiker: goodwill, på godt norsk "overpris"

Sjekkliste for avsminking av regnskap: 7. Varelager • Påvirker både balanse og resultatregnskap • Fisk, ukurante bøker, gammelt datautstyr... 8. Kundefordringer • Er det tatt store nok tap? • Er noen av fordringene på "vennlige" selskaper?

Sjekkliste for avsminking av regnskap: 9. Mystiske virkninger av valutakurser • Dårlige år kan se godt ut, og omvendt 10. Avsetninger og skjult gjeld • Garantier/forpliktelser i noter? • Og omvendt: gjeld som er teknisk?

Sjekkliste for avsminking av regnskap: 11. Samme tall og vurdering på andre siden? • Sjekk egenkapital i selskaper/poster selskapet eier • Sjekk gjeld og (manglende) egenkapital hos skyldnere 12. En siste regel – konvergensteorien • Et godt regnskap er alltid bedre enn det ser ut til • Et dårlig regnskap er alltid dårligere enn det ser ut til

”Det er forventet positive resultater for 2002” Inntekter 154 m, resultat – 26 m. Ek 131 m, totaltk 443 m Konsesjoner ++ 67 m Tilknyttede + aksjer 100 m Troms Aqua vurdert til 40 m + ytt lån på 10 m Gjelden økt med 100 m Resultatene uteble Forsøkte å kjøpe seg ut av begynnende problemer Ek inntakt, men dog… Knapt omsettelige West Fish og Terra S 50 ustø mill. Troms Aqua ødela 2002. andre maltrakterer 2003 Follalaks 2001