Download

1 / 9

100 likes | 415 Views

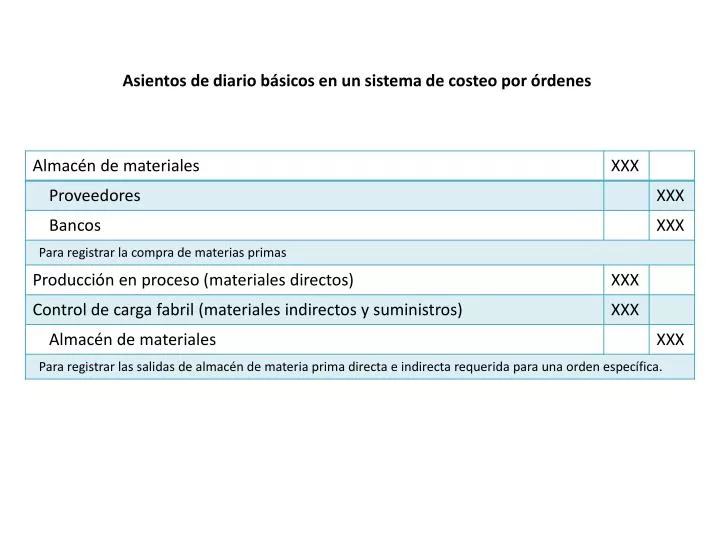

Asientos de diario básicos en un sistema de costeo por órdenes. Asientos para el cálculo y la distribución de la nómina. Asientos para el registro de la Carga F abril A plicada. Asientos para el registro de la Producción T erminada.

E N D

Asientos de diario básicos en un sistema de costeo por órdenes

Asientos para el cierre de Producción en proceso (carga fabril) contra Control de carga fabril

Carga Fabril Aplicada Almacén de Materiales Nómina Compra de materiales directos, indirectos y suministros Envío de materiales directos, indirectos y suministros a la producción Envío de el importe de la mano de obra directa a la producción Registro del porcentaje de carga fabril preestablecido Envío de la parte de carga fabril aplicada a la producción Registro de la nómina general de la empresa Producción en proceso Carga Fabril Producción en proceso Mano de Obra Producción en Proceso Materiales Registro de los materiales directos de los productos terminados Envío de materiales directos a la producción Registro de la mano de obra directa utilizada en la producción Registro de la mano de obra directa de los productos terminados Registro del porcentaje de carga fabril preestablecido Registro de la carga fabril de los productos terminados

Producción en proceso Carga Fabril Producción en proceso Mano de Obra Producción en Proceso Materiales Registro de los materiales directos de los productos terminados Envío de materiales directos a la producción Registro de la mano de obra directa utilizada en la producción Registro de la mano de obra directa de los productos terminados Registro del porcentaje de carga fabril preestablecido Registro de la carga fabril de los productos terminados Almacén de Productos Terminados Registro de los materiales directos de los productos terminados Registro del costo de los productos vendidos Registro de la mano de obra directa de los productos terminados Costo de Ventas Registro de la carga fabril de los productos terminados Registro del costo de los productos vendidos

Bancos Costo de Ventas Clientes Registro por el importe de ventas a crédito Cierre del costo de ventas contra ventas Registro por el importe de ventas al contado Registro del costo de los productos vendidos Ventas Registro por el importe de ventas al contado Cierre del costo de ventas contra ventas Registro por el importe de ventas a crédito Diferencia entre ventas y costo de ventas