Download

1 / 22

220 likes | 512 Views

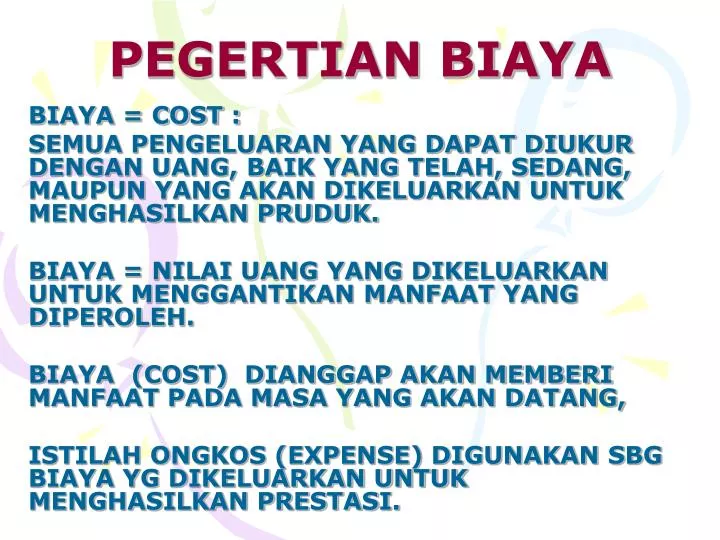

PEGERTIAN BIAYA. BIAYA = COST : SEMUA PENGELUARAN YANG DAPAT DIUKUR DENGAN UANG, BAIK YANG TELAH, SEDANG, MAUPUN YANG AKAN DIKELUARKAN UNTUK MENGHASILKAN PRUDUK. BIAYA = NILAI UANG YANG DIKELUARKAN UNTUK MENGGANTIKAN MANFAAT YANG DIPEROLEH.

E N D

PEGERTIAN BIAYA BIAYA = COST : SEMUA PENGELUARAN YANG DAPAT DIUKUR DENGAN UANG, BAIK YANG TELAH, SEDANG, MAUPUN YANG AKAN DIKELUARKAN UNTUK MENGHASILKAN PRUDUK. BIAYA = NILAI UANG YANG DIKELUARKAN UNTUK MENGGANTIKAN MANFAAT YANG DIPEROLEH. BIAYA (COST) DIANGGAP AKAN MEMBERI MANFAAT PADA MASA YANG AKAN DATANG, ISTILAH ONGKOS (EXPENSE) DIGUNAKAN SBG BIAYA YG DIKELUARKAN UNTUK MENGHASILKAN PRESTASI.

BIAYA TETAP: GAJI MANAJER DEPRESIASI ALAT / MESIN SEWA, ASURANSI PERAWATAN MESIN BIAYA VARIABEL: HARGA MATERIAL UPAH BURUH LANGSUNG BIAYA ENERGI BIAYA LEMBUR BIAYA SEMI VARIABEL : SUPERVISI INSPEKSI PERAWATAN DAN PERBAIKAN MESIN / PERALATAN

PENGGOLONGAN BIAYA: 1. BERDASARKAN PROSES / KLASIFIKASI SECARA NATURAL (KETERLIBATAN BIAYA DLM PEMBUATAN PRODUK): a. BIAYA MANUFAKTURING ATAU PRODUKSI JUMLAH 3 JENIS BIAYA: - BIAYA METERIAL LANGSUNG, - UPAH/BIAYA PEKERJA/TENAGA KERJA LANGSUNG - BIAYA OVERHEAD PABRIK (TIDAK LANGSUNG b. BIAYA KOMERSIL : - BIAYA ADMINISTRASI - BIAYA PEMASARAN / MARKETING & DISTRIBUSI 2. BERDASARKAN VOLUME PRODUKSI BIAYA = FUNGSI ( VOLUME, WAKTU KERJA). BIAYA TOTAL= (BIAYA TETAP + BIAYA VARIABEL + BIAYA SEMI VARIABEL) a. BIAYA BERUBAH (VARIABLE COST) PERUBAHANNYA BERBANDING PROPOSIONAL DGN VOLUME PRODUKSI b. BIAYA TETAP (FIXED COST) BIAYA YG TIDAK BERUBAH DAN BUKAN FUNGSI DARI PERUBAHAN VOLUME PRODUKSI, BIAYAI INI TIMBUL SAAT PABRIK BERPRODUKSI MAUPUN TIDAK BERPRODUKSI.

TEKNIK ANALISIS BIAYA SEMI VARIABEL MENJADI BIAYA TETAP DAN BIAYA VARIABEL METODA STATISTIK: BIAYA SEMI VARIABEL DIPECAH MENJADI BIAYA VARIABEL DAN BIAYA TETAP DGN MENGGUNAKAN METODA KUADRAT TERKECIL YAITU: TREND GARIS BIAYA VARIABEL DIPEROLEH DGN MENARIK GARIS TREND YG MELALUI BIAYA SEMI VARIABEL PD BERBAGAI TINGKAT AKTIFITAS. PAKAI PERSAMAAN KURVA LINER : Y = ax dan Y= px + q dimana: Y = biaya a = parameter yg menerangkan hub. Y dg x p = laju peubah (variable rate) x = variabel fisik (tingkat aktifitas) q = komponen tetap Y biaya Biaya Semi variabel Y biaya Y biaya Y = ax Y= px + q q Biaya tetap Biaya variabel q x X x x volume volume volume

STRUKTUR BIAYA ANALYSIS OF TOTAL OPERATING COST DIRECT MATERIALS DIRECT LABOR PRIME COST + = + INDIRECT MATERIALS + INDIRECT LABOR OTHER INDIRECT COST = FACTORY OVERHEAD + = MANUFACTORING COST + MARKETING EXPENSES ADMINISTRATIVE EXPENSES COMMERCIAL EXPENSES + = = TOTAL OPERATING COST

AKUMULASI BIAYA PRODUKSI BIAYA KOMERSIL BIAYA TAK LANGSUNG TOTAL OPERATING COST BAHAN LANGSUNG BIAYA PABRIK BIAYA PRIMER BURUH LANGSUNG

PROFIT HARGA JUAL POKOK PAJAK ADMINISTRASI MARKETING BIAYA OPERASIONAL OVER HEADS UPAH LANGSUNG HPP MATERIAL LANGSUNG

PENETAPAN HARGA POKOK PRODUKSI HARGA POKOK PRODUKSI (HPP) = MANUFACTURING COST HPP = BIAYA LANGSUNG + BIAYA OVERHEAD HPP = (METERIAL + UPAH) + BIAYA OVERHEAD BIAYA KOMERSIAL = BIAYA ADMINISTRASI + MARKETING HARGA JUAL = HPP + BIAYA KOMERSIAL + % PROFIT + PAJAK

SISTEM AKUNTANSI BIAYA PRODUKSI JENIS PRODUKSI : • PRODUKSI MENURUT PESANAN (JOB ORDER) • PRODUKSI BERSIFAT KONTINU & STANDAR ( MASS PRODUCTION) SISTEM PERHITUNGAN BIAYA • SISTEM AKUNTANSI BIAYA MENURUTPESANAN (JOB ORDER COST ACCUONTING) • SISTEM AKUNTANSI MENURUT PROSES • (PROCESS COST ACCOUNTING) DALAM KEGIATAN PRODUKSI PENGELUARAN BIAYA DISESUAIKAN DENGAN KEBUTUHAN, JADI WAKTUNYA TIDAK SEREMPAK. NAMUN CATATAN AKUNTANSI HARUS DILAKUKAN SISTEMATIS DENGAN TUJUAN MUDAH DALAM PENGENDALIAN BIAYA, DAN POSTING BIAYA. • URUTKAN MENURUT KLASIFIKASI BIAYA : • MATERIAL • UPAH LANGSUNG • OVERHEAD • KOMERSIAL • URUTKAN MENURUT TANGGAL PENGELUARAN UANG

PERKIRAAN BIAYA PROYEK FUNGSI: • Penyelengara : u/ mengetahui besar biaya investasi, merencanakan sumberdaya dan waktu, mengendalikan sumberdaya & waktu. • Pemilik (owner): patokan …………………..perkiraan biaya. • Kontraktor : keuntungan finansial perkiraan biaya tinggi ……………...kalah, perkiraan terlalu rendah………kesulitan. • Konsultan : kredibilitas….ketepatan harga estimet, usulan harga terbaik.

PERKIRAAN BIAYA : The art of approximating kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan didasarkan atas informasi terkini. • ANGGARAN BIAYA : Perencanaan rinci perkiraan biaya dari kegiatan yang dikaitkan dengan waktu.

TOTAL BIAYA PROYEK: BIAYA INVESTASI = FIXED CAPITAL + WORKING CAPITAL • FIXED CAPITAL = MODAL TETAP BAGIAN BIAYA PROYEK MEMBANGUN INSTALASI/PRODUK PROYEK, MULAI DARI SURVEY, DESIGN ENG, PENGADAAN FABRIKASI, KONSTRUKSI SAMPAI PROYEK BERFUNGSI PENUH terdiri dari : • DIRECT COST (BIAYA LANGSUNG) • INDIRECT COST (BIAYA TAK LANGSUNG) • WORKING CAPITAL = MODAL KERJA UNTUK MENUTUPI KEBUTUHAN PADA TAHAP AWAL OPERASI.

KOMPONEN BIAYA PROYEK TOTAL BIAYA PROYEK MODAL KERJA MODAL TETAP BIAYA LANGSUNG BIAYA TAK LANGSUNG

METODA PERKIRAAN BIAYA • METODA PARAMETRIK • DAFTAR INDEKS & INFO TERDAHULU • METODA ANALISIS UNSUR UNSUR • METODA FAKTOR • QUANTITY TAKE OFF & HARGA SATUAN • UNIT PRICE • DATA & INFO PROYEK

METODA PARAMETRIK KURVA LINER Y = biaya (variabel cost) x = variabal fisik a = parameter yg menerangkan hub. Y dgn x q = komponen tetap px= komponen variabel y y q Y = ax x y Y=ax x Y = px + q y Y=px + q q x

b) KURVA PANGKAT Y2 = Y1 [X2 / X1]n Y biaya y Y2 =Y1[X1/X2]n Y1 = biaya pembangunan instalasi A Y2 = biaya pembangunan instalasi B X1 = kapasitas instalasi A X2 = kapasitas instalasi B n = indeks harga (= 0,60) Kapasitas produksi

MEMAKAI INDEKS HARGA (COST INDEX) I = 0,37 Im + 0,081 Ie + 0,10 Ic + 0,19 Is + o,26 Io HARGA TH A = HARGA TH B [INDEK HARGA TH A / INDEK HARGA TH B] dimana I = total (komposit) indeks Im = indeks engineering mekanik Ie = indeks engineering listrik Ic = indeks engineering sipil Is = indeks engineering site (lapangan) Io = indeks overhoul

METODE FAKTOR PCE = HARGA PENGADAAN PERALATAN UTAMA (sampai di lokasi) SISTEMATIKA : 1 2 3 4 5 PERALATAN TERPASANG PPC = PCE (1+I1+I2+……+ In) Diperhitungkan faktor pemakaian material dan jam-orang Sampai peralatan berfungsi MODAL TETAP FCC = PPC (1 + fe + fc + ff) Diperhitungkan faktorbiaya engineering, Kontingensi, dan fee MODAL KERJA = 5 % s.d 10 % ( MODAL TETAP FCC) TOTAL BIAYA PROYEK = MODAL TETAP + MODAL KERJA

RUMUS LANG RUMUS LANG MENYEDERHANAKAN PENDEKATAN DIATAS DENGAN MENGGUNAKAN FAKTOR LANG YAITU: MODAL TETAP = FL x PCE dimana : PCE = harga pembelian peralatan utama FL = Faktor Lang FL = 3,1 untuk instalasi jenis proses material padat FL = 4,7 untuk instalasi jenis proses material fluida / cair FL = 3,6 untuk instalasi jenis proses campuran padat – cair

RUMUS HIRSCH & GLAZIER I = E [ A (1 + Fl + Fp + Fm) + B + C] dimana : I = total investasi A = total biaya pembelian-fob B = total biaya terpasang C = biaya material alloy anti korosi E = biaya tidak langsung (indeks = 1,4) Fl = faktor biaya tenaga kerja Fp= faktor biaya insrumen, isolasi, dll. Fm=faktor biaya untuk pipa

selesai terima kasih