Download

1 / 8

200 likes | 638 Views

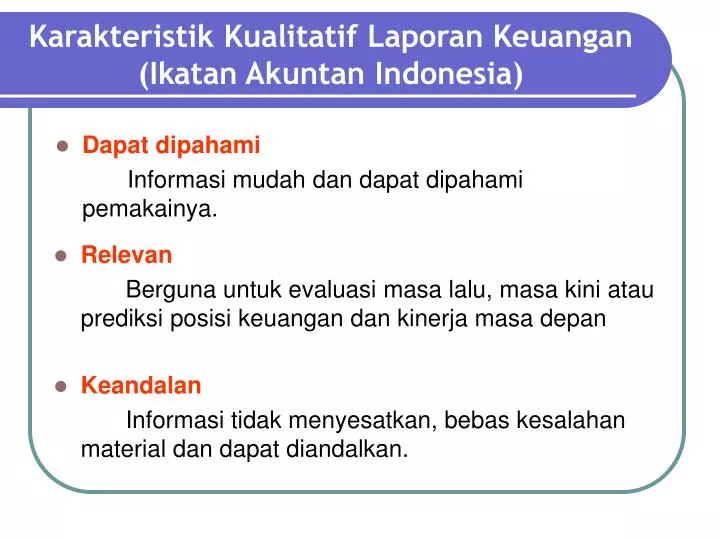

Karakteristik Kualitatif Laporan Keuangan (Ikatan Akuntan Indonesia). Dapat dipahami Informasi mudah dan dapat dipahami pemakainya. Relevan Berguna untuk evaluasi masa lalu, masa kini atau prediksi posisi keuangan dan kinerja masa depan. Keandalan

E N D

Karakteristik Kualitatif Laporan Keuangan (Ikatan Akuntan Indonesia) • Dapat dipahami Informasi mudah dan dapat dipahami pemakainya. • Relevan Berguna untuk evaluasi masa lalu, masa kini atau prediksi posisi keuangan dan kinerja masa depan • Keandalan Informasi tidak menyesatkan, bebas kesalahan material dan dapat diandalkan.

Kualitas keandalan dipengaruhi oleh Penyajian jujur. Informasi menggambarkan transaksi jujur dan wajar. Substansi mengungguli bentuk. Peristiwa dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi. Bukan hanya bentuk hukum. Netralitas. Informasi dibuat untuk kebutuhan umum pemakai Pertimbangan Sehat. Ketidakpastian diselesaikan dengan menggunakan pertimbangan sehat dalam peny. Lap Keu Kelengkapan. Informasi harus lengkap dalam batasan materialitas dan biaya.

Dapat Dibandingkan Laporan keuangan harus dapat dibandingkan antar periode untuk identifikasi trend posisi dan kinerja keuangan.

Asumsi Dasar Akuntansi Kesatuan Usaha ( Economic Entity ) Perusahaan dipandang sebagai unit usaha yang terpisah dari pemiliknya. Kelangsungan Usaha ( Going Concern ) Perusahaan akan hidup terus dan tidak akan dibubarkan. Unit Moneter ( Unit of Measure ) Pencatatan menggunakan mata uang Periode Waktu ( Time Period ) Lap Keu disusun berdasarkan periode waktu tertentu agar informasinya berguna.

Asumsi Periode Waktu ini dinyatakan dalam 4.1. Dasar Akrual Pencatatan transaksi pada saat terjadinya dan dilaporkan dalam lap. keu. pada periode yang bersangkutan. 4.2. Kelangsungan Usaha Penjelasan lihat atas.

Konsep Dasar Akuntansi Prinsip Biaya Historis (Historical Cost) Transaksi dicatat sebesar harga perolehan pada saat terjadinya transaksi. Prinsip Pengakuan Pendapatan (RevenueRecognition) Prinsip Mempertemukan ( Matching ) Mempertemukan biaya dengan pendapatan yang timbul karena biaya tersebut.

Prinsip Konsistensi ( Consistency ) Penggunaan metode dan prosedur akuntansi diterapkan secara konsisten dari tahun ke tahun. Prinsip Pengungkapan Lengkap (Full Disclousure) Menyajikan informasi yang lengkap dalam laporan keuangan.

Keterbatasan laporan keuangan Cukup Berarti ( Materiality ) Hanya mencatat transaksi2 yg material saja dan cenderung mengabaikan transaksi yg kecil dan tidak material. Konservatif Cenderung memilih alternatif yg tidak mem- buat aktiva dan pendapatan terlalu besar. Sifat Khusus Industri Tertentu Seperti bank, asuransi, dll sering regulasinya diatur pemerintah.