Download

1 / 12

120 likes | 227 Views

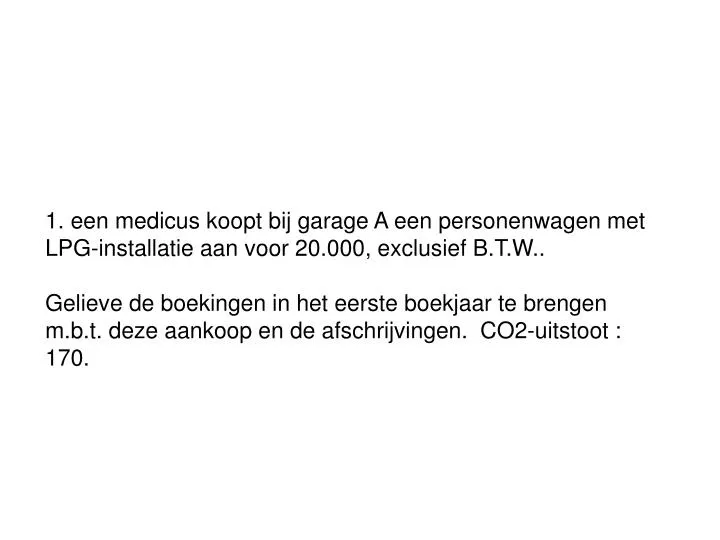

1. een medicus koopt bij garage A een personenwagen met LPG-installatie aan voor 20.000, exclusief B.T.W.. Gelieve de boekingen in het eerste boekjaar te brengen m.b.t. deze aankoop en de afschrijvingen. CO2-uitstoot : 170.

E N D

1. een medicus koopt bij garage A een personenwagen met LPG-installatie aan voor 20.000, exclusief B.T.W.. Gelieve de boekingen in het eerste boekjaar te brengen m.b.t. deze aankoop en de afschrijvingen. CO2-uitstoot : 170.

279999 Investeringen boekjaar 20.000 279999 Investeringen boekjaar 4.200 A./ leverancier garage A 24.200 Per einde boekjaar 241000 Personenwagen 20.000 241000 Personenwagen 4.200 A./ 279999 Investeringen boekjaar 24.200 Cv. 279999 Cv. 279999 Cn. 241000

630240 Afschrijvingen pers. w. < 175 -190 (-- % - 70%) 4.840 A./ 241009 Afschrijvingen personenwagen 4840

2. de producent van machines krijgt volgende afrekening van de lonen over de maand maart y voor de arbeiders : Bruto loon 3000 R.S.Z. Werknemer - 400 ------- Belastbaar bedrag 2.600 Bedrijfsvoorheffing - 600 ------- Netto bezoldiging 2.000 (arbeider A : 1100 – arbeider B : 900) Voorschotten 950 -------- Saldo te betalen 1.050 R.S.Z.-werkgever 950 De factuur van het sociaal secretariaat luidt als volgt : Beheerkosten sociaal secretariaat 25,00 B.T.W. 21 % 5,25 ------ Totaal 30,25 Bedrijfsvoorheffing 600,00 Totale R.S.Z.-bijdrage 1.350,00 ---------- Totaal te betalen : 1.980,25

620300 Bruto-bezoldiging arbeiders 3.000,00 621300 R.S.Z. Werkgever arbeiders 950,00 620302 Vakantiebijdrage arb. Y te bet. in y+1 332,75 620304 Eindejaarspremie arb. y te bet. in y 324,00 A./ 453000 Te betalen bedrijfsvoorheffing 600,00 A./ 454000 Te betalen R.S.Z. 1.350,00 A./ 455303 Te betalen bezoldigingen arbeiders 2000,00 A./ 456001 Vakantiegeld y te betalen in y+1 332,75 A./ 459200 Eindejaarspremie y te bet. in y 324,00 3000 x 1,08 x 10,27 % = 332,75 3000 x 10,80 % = 324

615550 Beheer sociaal secretariaat 25 411590 Aftrekbare B.T.W. 5,25 A./ leverancier soc. Secretariaat 30,25

3. Een (zevende) financement wordt aangegaan bij ING door groothandelaar H in textiel ter aankoop van een wagen Peugeot voor 20.000 euro (excl. B.T.W.) – financement ten bedrage van 15.000 euro over 36 maanden en een annuïteit van 450 euro per maand – aanvang 1.4.y – het boekjaar sluit af per 31.12. – volgens de aflossingstabel bedragen de intresten tot 1.12.y : 500 euro.

550030 I.N.G. -46 (F 03) 15.000 490000 Over te dragen kosten 1.200 A./ 174070 Financement ING Peugeot – 450 > 1 jaar 12.150 A./ 424070 Financement ING Peugeot – 450 < 1 jaar 4.050

Per 31.12.y 650000 Intresten 500,00 A./ 490000 Over te dragen kosten 500,00 174070 Financement ING – Peugeot – 450 > 1 jaar 5.400,00 A./ 424070 Financement ING – Peugeot – 450 < 1 jaar 5400,00

4. Een meerwaarde op een afgeschreven industrieel gebouw (inclusief grond) , die kan genieten van het stelsel van de “uitgestelde belasting”, bedraagt € 30000. Verkoopprijs : 50.000 Op welk moment, welk bedrag en in welke activa wordt er best herbelegd en wat zijn de journaalposten i.v.m. de meerwaarde in het jaar van de realisatie van de meerwaarde en in het jaar , dat de voorlopig vrijgestelde meerwaarde dient geboekt te worden als opbrengst ?

689000 Overboeking naar belastingvrije reserve 19.803,00 A./ 132000 Belastingvrije reserves 19.803,00 680000 Overboeking naar de uitgestelde belastingen 10.197,00 A./ 168200 Uitgestelde bel. op ger. Meerw. MVA 10.197 Het netto-bedrag : 30.000 x 66,01 % = 19803 De latente belasting : 30.000 x 33,99 % = 10.197

Per 31.12.y+4 (art. 47 § 4 en 5 W.I.B.) 132000 Belastingvrije reserves 1.188,18 A./ 789000 Onttrekking aan de bel. vrije reserve 1.188,18 168200 Uitgestelde bel. op gereal. meerw. MVA 611,82 A./ 780000 Onttrekking aan uitgestelde belasting 611,82 Het netto bedrag : 19.803 x 6 % Degr. = 1188,18 De latente belasting : 10.107,00 x 6 % degr. = 611,82 Ideaal moment : in het vijfde boekjaar vanaf de realisatie van de meerwaarde – opgave verplicht (zie art. 47 § 4 en 5 W.I.B.) Bedrag : niet € 30.000 doch 50.000 in zo traag mogelijk afschrijfbare activa nl. gebouwen, afgeschreven aan 6 % degressief (nl. 3 % x 2). Degressief afschrijven is vereist in het kader van de optimalisatie van de cash flow.