Download

1 / 44

440 likes | 713 Views

Regnskabsanalyse. HA 5. semester. Formål med kurset. Case gennemgang v/ eHuset og Flügger Virksomhedsprofil Common Size analyse Indeks analyse Varme punkter Forstå hvilke varme punkter en analytiker skal være opmærksom på i regnskabet - og hvorfor

E N D

Regnskabsanalyse HA 5. semester

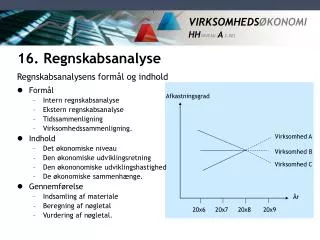

Formål med kurset • Case gennemgang v/ eHuset og Flügger • Virksomhedsprofil • Common Size analyse • Indeks analyse • Varme punkter • Forstå hvilke varme punkter en analytiker skal være opmærksom på i regnskabet - og hvorfor • Vurdere effekten af varme punkter på regnskabet og nøgletallene • Kunne korrigere for varme punkter

Placering i rammemodellen Revisionspåtegning Årsberetning Anvendt regnskabspraksis Korrektion for ”varme” punkter Analyse Sammenfatning

Opgave - Flügger og eHuset • Til brug for lektion 9-10 udarbejdes følgende på baggrund af de seneste 3 års regnskaber: • virksomhedsprofil • common size analyser • indeks analyser Brug RÅDATA-filer

Opgave - valgt fremgangsmåde • Revisionspåtegning • Koncernstruktur • risikoprofiler m.v. • Årsberetning • generel gennemgang af årsberetningen (virksomhedsprofil) • forstå virksomheden • omtale af yderligere forhold, som vil påvirker de væsentlige poster • særlige forhold af betydning for udviklingsretning og -hastighed • Common Size analyse • hvad er vigtigt for/i denne koncern • Indeks analyse • udviklingsretning og -hastighed (især på de væsentlige poster)

Opgave - eHuset • Revisionspåtegning • 1997/98: ingen forbehold eller supplerende oplysninger • 1998/99: do. • 1999/00: do. • Efterfølgende begivenheder??? • betalingsstandsning/konkurs 29. juni 2001 (seneste regnskab 30. april 2000) • CSC overtager nogle af aktiviteterne pr. 1. juli 2001 • CSC-pressemeddelelse: ”eHuset financial statements adjusted for irregularities” • fejlperiodiseret omsætning med 20 mio DKK over flere år!!! • påvirkning på resultat og egenkapital???

Opgave - eHuset (fortsat) • Koncernstruktur • DDE A/S (moderselskab) • hovedaktiviteten ligger heri • 2 datterselskaber indenfor EDA-divisionen, som søges afhændet • DDE Sverige AB • DDE USA Inc • Øvrige selskaber • øvrige mindre selskaber uden aktivitet • DDE Italien er likvideret i året • Indiske joint-venture samarbejde er ”strandet” • WebTop aktivitet søges udskilt i særskilt selskab med ekstern finansiering

Opgave - eHuset (fortsat) • Årsberetningen • Aktivitet • tidligere kerneområde: egen udviklede hardwareprodukter og dertil knyttede servicekontrakter • kraftigt faldende indtjening herpå (hurtigere end forventet) • nyt fokusområde (ny strategi!!!): internet og intranetløsninger (eSolutions, eKompetence og eInfrastructure) • branchespecifikke løsninger -> svære at sælge bredt!!! • store udviklingsomkostninger • viden og kompetencer vedr. kundens infrastruktur • Konkurrence situation • formentlig hård konkurrence på det nye fokusområde • Kunder • offentlige (typisk gode betalere) • private

Opgave - eHuset (fortsat) • Årsberetningen • Ledelse, medarbejdere, etc. • store investeringer i medarbejdere (øget antal) og vidensopbygning (uddannelse) -> store fremtidige lønomkostninger • Økonomi i hovedtræk • Resultat - enkeltstående indtægter ift. resultat på 10 mio: • skatteindtægt inkl. renter i alt 3 mio. • salg af SoftBASE-viden, -medarb. og -kunder i alt 6 mio. • tbf. tidligere års nedskrivninger på grunde og bygninger 4 mio. • Pengestrøm • stigende omsætning/indtjening men øget pengebinding i debitorer • cash flow i alt: minus 30 mio!!! • sale-and-lease-back på ejendom (leasingforpligtelse i 20 år) • forventet likviditetsprovenue på 40 mio • tilsagn fra banker om øget driftsfinansiering foreligger (en nødvendighed!!!) • Kapital • udvidelse inkl. aktieoptionsprogram • omtale af going concern og risici i forbindelse hermed… • hvis ikke - hvordan kan revisor så være uenig • hvad er den reelle årsag til konkursen...

Opgave - eHuset (fortsat) • Årsberetningen • Økonomi i hovedtræk (fortsat) • taber penge på sine datter- og associerede virksomheder • store nedskrivninger herpå pr. 30. april 2000 (note 10) • har afgivet støtteerklæringer • Risici • tilstedeværelse af de nødvendige medarbejdere og kompetencer • ingen afhængighed af enkelte kunder eller leverandører • begrænset valutarisiko • Going concern ??? • stort set ikke omtalt behov for likvidtet til finansiering af vækst • revisor er åbenbart enig i, at den afgivne omtale er fyldesgørende • hvordan kan det så gå galt???

Opgave - eHuset (fortsat) • Common Size • Resultatopgørelse • personaleudgifter (46-50% af omsætningen) • produktionsomkostninger (29-35% af omsætningen) • vareforbrug og omkostninger direkte relateret til salget ekskl. løn og gager • stigende tendens • Balance • Aktiver • Grunde og bygninger (ca. 40% af balancen) • solgt i 1999/00 • Igangværende arbejder for fremmed regning • stiger markant i 1999/00 (ca. 11% af balancen) • Tilgodehavender fra salg (32-44% af balancen) • stigende tendens • Andre tilgodehavender • steget markant i 1999/00 ifm. salg af ejendom (nettoprovenue)

Opgave - eHuset (fortsat) • Common Size (fortsat) • Balance • Passiver • Prioritetsgæld (20-23% af balancen) • faldet markant ifm. salg af ejendom • Leverandører af varer og tjenesteydelser (12-22% af balancen) • stigende tendens • Anden gæld (18-24% af balancen) • moms • skyldige lønposter vedr. de ansatte (A-skat, feriepengeforpligtelse, etc.)

Opgave - eHuset (fortsat) • Common Size (fortsat) • Konklusion • stor følsomhed overfor udsving i lønninger • øget risiko på værdien af igangværende arbejder • holder værdien? • store pengebindinger i debitorer (på trods af likviditetsvanskeligheder) • tab herpå kan være ødelæggende for eHuset • prioritetsgæld skal indfris ifm. salg af ejendom • balancesummen bliver dermed reduceret væsentligt -> bedre afkastnøgletal, men fremover leasingydelse!!! • Told & Skat er en væsentlig kreditor!!!

Opgave - eHuset (fortsat) • Indeks analyse • Resultatopgørelse • Produktionsomkostninger steget ”relativt” mere end omsætningen • dækningsgrad falder (dækningsbidrag / nettoomsætning) • Lønomkostningerne følger udviklingen i nettoomsætningen • lønnen må anses for variabel!!! (muligheder for omkostningstilpasning) • Andre eksterne udgifter faldet ”relativt” ift. omsætningen • Resultat bedre i 1998/99 og 1999/00 - men båret af engangsposter!!! • Balance • Grunde og bygninger faldet markant i 1999/00 pga. sale-and-lease-back • Driftsmidler er steget ”relativt” meget • Igangværende arbejder for fremmed regning er steget markant i 1999/00 • Tilgodehavender fra salg er steget mere end balancesummen, men mindre end omsætningen - OK • Andre tilgodehavender er steget markant i 1999/00 pga. salget af ejendommen (tilgodehavende likviditetsprovenue) • Likviderne er faldet markant i 1998/99 og 1999/00

Opgave - eHuset (fortsat) • Indeks analyse (fortsat) • Balance • Prioritetsgæld er faldet markant i 1999/00 pga. salg af ejendom, MEN • Kreditinstitutter er steget markant i 1999/00 (kort gæld) • Leverandørgæld er steget markant (kort gæld) • Periodeafgrænsningsposter er steget markant i 1999/00 pga. salg af ejendom (periodiseret fortjeneste) • Pengestrømsopgørelse • Drift: klart dårligere (negativ i 1998/99 og 1999/00) • Investering: klar dårligere og negativ (især i 1999/00) • investering i driftsmidler og finansielle anlægsaktiver • Finansiering: negativ 3 år i træk

Opgave - eHuset (fortsat) • Indeks analyse (fortsat) • Konklusion • bedre resultater, men båret af engangsindtægter • meget dårlig likviditetsmæssig situation med dårlig udvikling i flere år i selskabets cash flow • reddet midlertidigt ved salg af ejendom • markant forøgelse af den kortfristede gæld (skal indfris indenfor 1 år!!!) • likviditetsbehov • stigende udgifter til produktionsomkostninger • omkostningstilpasning? • ”parkeret” indtægt på 12 mio til resultatførelse de næste 20 år (formentlig?)

Opgave - eHuset (fortsat) • Common Size og indeks analyse • Samlet konklusion • Stor afhængighed af udviklingen i lønningerne - men der er tilsyneladende god aktivitetstilpasning herpå (udgør samme andel af omsætningen over årene) • meget følsom overfor stigende lønsatser til IT-folk • markedet for IT-folk udviser stigende efterspørgsel, og dermed højere lønninger • Markant likviditetsbehov • stigende pengebindinger i igangværende arbejder og debitorer • øget andel af kortfristet gæld • reddet midlertidigt ved sale-and-lease-back på ejendom • Har lidt svært ved at tilpasse produktionsomkostningerne • udgør stigende andel af omsætningen, som fører til lavere dækningsgrader • Resultatet i 1999/00 er båret af engangsposter • ”parkeret” indtægt på 12 mio til resultatførelse de næste 20 år (formentlig?)

Konklusion Selskabet står midt i et markant strategi-skifte Markedet må betegnes som noget volatilt og meget konkurrencepræget Viden er en meget vigtigt konkurrence- og overlevelsesfaktor en knap ressource!!! stor afhængighed af udviklingen i IT-lønningerne Likviditet til finansiering af vækst er meget anstrengt Store pengebindinger i debitorer Har problemer med indtjeningn (omkostningstilpasning på produktionsomkostningerne) Høj risikoprofil investor større afkastkrav leverandører sikkerhed for leverancer kunder usikkerhed om support på produkter långivere sikkerhed for udlån Opgave - eHuset (fortsat)

Opgave - Flügger • Revisionspåtegning • 1998/99: ??? • 1999/00: ??? • 2000/01: ???

Opgave - Flügger • Koncernstruktur • Koncernens operationelle struktur • Produktion: hovedsagelig i DK og Sverige • Salg: fra DK, Sverige, Norge og Polen • Koncernadministration alene i DK • topstyring (tung beslutningsproces???) • Væsentligt datterselskab i Sverige (Stiwex) • Licensproduktion i Kina • bestyrelsen risiko-avers: ønskede ikke finansiel deltagelse i produktion i Kina

Opgave - Flügger • Årsberetningen • Aktivitet • Produktion og salg af male-produkter og rengøringsmidler til • malere og andre professionnel brugere (40%) • specialhandelen (30%) • byggemarkeder og varehuse (30%) • Naturlig relation til byggesektoren, og dermed de makroøkonomiske forhold som driver denne sektor (rente, landets økonomi, forbrugsmønstret, etc.) • Flügger vurderer dog, at efterspørgslen ikke er særlig konjunkturfølsom da den største del af salget vedrører salg til vedligeholdelse fremfor nybygning • Produkter og konkurrence situation • ISO-godkendte processer (løbende udbygning heraf) • Markedet kræver miljøvenlige produkter, men Flügger er på forkant med denne udvikling

Opgave - Flügger • Årsberetningen (fortsat) • Kunder/markeder/konkurrence situation • Har en pæn markedsandel (omkring 25%) • Omsætning: Danmark 51%, Sverige 35%, Norge 7% og Øvrige 7% • afhængig af kursudviklingen på især SEK • Stabilt marked uden særlig hård konkurrence • Ledelse, medarbejdere, etc. • Koncernledelsen inkl. Sverige samlet i Rødovre - centralt styret organisation • Risici • ingen særlige risici ifølge Flügger • alene konjunkturafhængig, hvis der skal vækstes meget (nybyggeri) • moderat konkurrence og kendte konkurrenter • miljøvenlige og -rigtige produkter • behørig miljø- og produktansvarsforsikring • moderat valutarisiko i relation til SEK (ingen kurssikring, men placering af overskudslikviditet i DKK)

Opgave - Flügger • Common Size • Resultatopgørelse • Produktionsomkostninger (stabilt 52-55% af omsætningen) • Salgs- og distributionsomkostninger (30-36% af omsætningen) • især stigende siden 1996/97 (rationaliseringer er igang jf. årsberetning 2000/01) • Administrationsomkostninger (stabilt 5-6% af omsætningen) • Balance • Materielle anlægsaktiver (jævnt stigende andel af balancen 26-30%) • produktionsapparat m.v. • Tilgodehavender (steget især siden 1998/99) • Værdipapirer (faldet markant især siden 1998/99) • sæsonudsving og investering • Egenkapital (jævnt stigende og meget solid 50-64%) • Bankgæld (jævnt faldende 15-8%) • Leverandører (stabil andel 9-11%) • Anden gæld (nogenlund stabilt omkring 15%)

Opgave - Flügger • Indeks analyse • Resultatopgørelse • Produktionsomkostninger (nogenlunde stabil udvikling - dog ”relativt” fald i 2000/01) • Salgs- og distributionsomkostninger (”relativt” over omsætningen og stigende • rationaliseringer • Administrationsomkostninger (lidt op og ned, men ”relativt” under omsætningen) • Faldende resultat frem til 19998/99, hvorefter fremgang igen • Balance • Generelt stabil balance på nær 1997/98 • Se i øvrigt samme som for Common Size analyse

Konklusion Stabilt og moderat konkurencepræget marked Stabil og solid koncern som igen udviser bedre indtjening god markedsandel gode produkter godt produktionsapparat samt salgs- og distributionsnetværk stabil indtjening stabil balance Lav risikoprofil en lidt kedelig koncern, hvor man ikke får de store gevinster som aktionær) forsigtig, forsigtig, forsigtig… dog stabilt udbytte Opgave - Flügger

Væsentlige ”varme punkter” • Værdiansættelse af poster • immaterielle anlægsaktiver, herunder forsknings- og udviklingsomkostninger • materielle anlægsaktiver • værdipapirer • varebeholdninger • igangværende arbejder for fremmed regning • finansielle anlægsaktiver • koncerngoodwill • leasing-aftaler (operationel ctr. finansiel) • Hensættelser • Eventualforpligtelser Lektion 5-6 Lektion 7-8

Væsentlige ”varme punkter” • Afskrivninger • Ekstraordinære poster • Skat i årsregnskabet • Posteringer direkte på egenkapitalen • Ændring af regnskabspraksis • Valutaforhold / afledte finansielle instrumenter • Tilkøb/frasalg af tilknyttede virksomheder

Væsentlige ”varme punkter” • Afskrivninger • Tidligere gennemgået vedr. anlægsaktiver • effekt på regnskabsposter (hvilke og hvordan) • effekt på nøgletal • Typiske afskrivningsperioder (god praksis) • Immaterielle anlægsaktiver 5 år / 20 år (levetid) • Materielle anlægsaktiver • Grunde afskrives ikke • Bygninger 20-50 år • Tekniske anlæg, maskiner og driftsmateriel 8-10 år • Biler 5-8 år • Edb-anlæg 3-5 år • Software 3-5 år eller straksafskrivning • Ombygning af lejede lokaler 5-10 år (lejeperioden)

Væsentlige ”varme punkter” • Afskrivninger (fortsat) • Småanskaffelser (straksudgiftsførsel) • små virksomheder skattegrænse (pt. 9.800 kr.) • mellemstore virksomheder 20.000 - 25.000 kr. • store virksomheder 50.000 kr. • Afskrivningsmetode • Hovedregel: liniære afskrivninger • Undtagelser - f.eks.: • fly: afskrivning af de enkelte fly-dele hver for sig • grusgrave: afskrives efter forbrug • HUSK - hvis opskrivninger, så afskrives på de opskrevne værdier!!!

Væsentlige ”varme punkter” • Ekstraordinære poster • Eksempler • ekspropriation • skader som følge af naturkatastrofer (orkan, oversvømmelser, etc.) • salg af virksomhedsaktivitet, hvor dette ikke er led i normal aktivitet • Lovgrundlag - ÅRL § 24 og DRV U 25 • Ekstraordinære poster er: • indtægter eller omkostninger, herunder fortjenester og tab • der forekommer som følge af begivenheder eller forhold, der klart adskiller sig fra resultatet af virksomhedens ordinære drift, og • som derfor ikke forventes at forekomme ofte eller regelmæssigt • Klassifikation er afhængig af den enkelte virksomhed!!! • Resultat af ordinær drift er: • resultat af alle de aktiviteter, en virksomhed har valgt at beskæftige sig med, herunder de tilgrænsende aktiviteter, virksomhedens involveres i som følge heraf

Væsentlige ”varme punkter” • Ekstraordinære poster (fortsat) • Lovgrundlag - ÅRL § 24 og DRV U 25 (fortsat) • Ekstraordinære poster og skat heraf skal vises adskilt fra resultat af ordinær drift, og skal anføres særskilt i resultatopgørelsen eller specificeres i en note • Årsregnskabet skal indeholde en klar og tydelig beskrivelse af de ekstraordinære poster, herunder deres skattemæssige effekt • Skal normalt omtales i årsberetningen • Eventuel påvirkning på hoved- / nøgletal skal fremgå

Væsentlige ”varme punkter” • Ekstraordinære poster (fortsat) • Valgmuligheder og skøn (”elastik”) • klassifikation som ordinær ctr. ekstraordinær post • afhængig af den enkelte virksomheds normale aktivitet • dvs. samme post kan være ordinær i én virksomhed men ekstraordinær i en anden • f.eks. salg af aktivitet • ekstraordinære indtægter ønskes som del af den ordinære drift • ordinære udgifter ønskes som ekstraordinær post • Påvirkning på centrale regnskabsposter • alene klassifikation som beskrevet ovenfor • Påvirkning på nøgletalsberegning • ekstraordinære poster bør udeholdes af ”Resultat til analyseformål” jf. DFF afsnit 3.1.4 • MEN - vurdér altid indholdet i de ekstraordinære poster • bør de være ordinære • fortæller de noget andet om selskabets situation m.v.

Væsentlige ”varme punkter” • Skat i årsregnskabet • Begreber m.v.: • Skattesubjekt • er det koncernen eller de enkelte selskaber i koncernen som er skattepligtige - dvs. er en koncern et selvstændigt skattesubjekt? • Sambeskatning • hvad betyder sambesktning for koncernselskaberne? • Aconto-skatteordningen? • Årets aktuelle skat • skat af årets skattepligtige indkomst samt reguleringer af tidligere års aktuelle skat • Udskudt skat • skat af midlertidige forskelle (forpligtelse og/eller aktiv) • Årets udskudte ska • ændringen i udskudt skat fra primo til ultimo året • Årets skat • summen af årets aktuelle skat og årets udskudte skat

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat)

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat) • Lovgrundlag • ÅRL • årets aktuelle skat skal indregnes i resultatopgørelse og balance • udskudt skat, og dermed årets udskudte skat, kan udgiftsføres - alternativt bare oplyst i noterne • DRV 14 • årets aktuelle skat skal udgiftsføres • udskudt skat af alle midlertidige forskelle skal skal indregnes - dog ikke • udskudt skat på ikke-fradragsberettige goodwill (koncerngoodwill) • Indregning • resultatopgørelse: årets skat føres som ”Skat af årets resultat” • balance: • udskudt skat og årets regulering heraf føres på ”Hensættelse til udskudt skat” under Hensættelser • årets aktuelle skat føres under ”Skyldig selskabsskat” (typisk kortfristet gæld) • HUSK - skat af ekstraordinære poster skal føres særskilt!!!

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat) • Valgmuligheder og skøn (”elastik”): • Indregnes udskudt skat i resultatopgørelse/balance eller alene noteoplysning • NB! - børsnoterede selskaber skal følge DRV 14 • Hvis indregning af udskudt skat i resultatopgørelse og balance • hvilke aktiver/passiver skal der i så fald afsættes udskudt skat af • Aktivering ctr. ikke-aktivering af udskudt skatteaktiv • ”negative” midlertidige forskelle • skattemæssige underskud fra tidligere år til udnyttelse 5 år fremover • Øvrige centrale forhold: • Ved sambeskatning hæfter alle de sambeskattede selskaber solidarisk for skatten af sambeskatningsindkomsten • Ved udtrædelse af sambeskatningen - f.eks. i forbindelse med salg af en dattervirksomhed - hæfter dattervirksomheden stadig for skatten vedrørende den periode det har været sambeskattet med de øvrige selskaber!!! • overtagelse af selskab med hæftelse for sambeskatningsindkomsten

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat) • Påvirkning på centrale regnskabsposter • Resultatopgørelsen • ”Skat af ordinært resultat” • ”Skat af ekstraordinært resultat” • Balance • ”Udskudt skatteaktiv” - typisk med under omsætningsaktiver • ”Hensættelse til udskudt skat” • ”Skyldig selskabsskat” • kortfristet - hvis kalenderår (skatten skal betales 20. november året efter) • langfristet - hvis forskudt regnskabsår

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat) • Påvirkning på nøgletalsberegning • DFF - ved opgørelse af ”Resultat til analyseformål” og ”Egenkapital til analyseformå” bør følgende gøres: • udskudt skat af alle midlertidige forskelle indregnes i resultatopgørelse/balancen • alle årets reguleringer skal føres via resultatopgørelsen • udskudte skatteaktiver bør aktiveres i balancen (modpost resultatopgørelsen), såfremt anvendelse heraf er sandsynlig • DFF - såfremt ”Resultat til analyseformål” er korrigeret (væsentligt) ift. det regnskabsmæssige resultat ifølge årsregnskabet, bør den samlede skat korrigeres • f.eks. formindskelse af ”Resultat til analyseformål” som følge af fejlperiodisering af omsætningen (eHuset) • mindre resultat og dermed mindre skat i resultatopgørlsen • og dermed mindre skyldig skat i balancen

Væsentlige ”varme punkter” • Skat i årsregnskabet (fortsat) • Påvirkning på nøgletalsberegning (fortsat) • rentabilitet og indtjeningsevne • fuld ctr. delvis indregning af udskudt skat større/mindre resultat og balance • aktivering af skatteaktiv større egenkapital • finansiering og lividitet • ingen direkte betydning • soliditet og risiko • fuld ctr. delvis indregning af udskudt skat større/mindre resultat og balance • aktivering af skatteaktiv større egenkapital