Download

1 / 40

460 likes | 970 Views

12 - Regnskabsanalyse. Regnskabsanalyse. En analyse af en virksomheds årsrapport kan ske som en vurdering af virksomheden over en 3-5 årig periode Denne tidssammenligning kan danne udgangspunkt for en vurdering af virksomhedens forventede økonomiske udvikling i kommende år.

E N D

Regnskabsanalyse • En analyse af en virksomheds årsrapport kan ske som en vurdering af virksomheden over en 3-5 årig periode • Denne tidssammenligningkan danne udgangspunkt for en vurdering af virksomhedens forventede økonomiske udvikling i kommende år. • Formålet kan også være at sammenligne den økonomiske udvikling med udviklingen i sammenlignelige virksomheder og branchetal. (Virksomhedssammenligning)

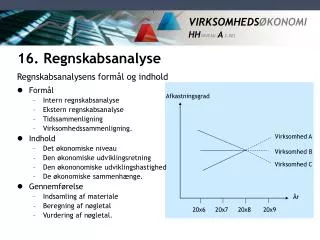

Regnskabsanalyse • Formålet med analyse er at skabe overblik over den økonomiske situation. • Analysen omfatter en række beregninger, hvor man sammenholder forskellige regnskabsposter, der har indbyrdes sammenhæng – nøgletal. • Visse regnskabsposter er • Omsætning DB Res før renter • Resultat før renter – Årets resultat • Aktivernes sum – egenkapital - forpligtelser

Analysens indhold • Regnskabsanalyse baseret på tidssammenligning bør beskrive • Det økonomiske niveau • Den økonomiske udviklingsretning • Den økonomiske udviklingshastighed • De økonomiske sammenhænge

Analysens indhold • Opdeling af analyse i hovedområder • Rentabilitet • Indtjening • Kapitaltilpasning og likviditet • Soliditet

Analysearbejdets faser • Den praktiske gennemførelse af analyse • Indsamling af regnskabsmateriale og andre oplysninger • Opstilling af korrigeret regnskab, der danner udgangspunkt for analysen • Beregning af nøgletal • Vurdering af virksomhedens økonomiske udviklingsretning, hastighed, niveau og de økonomiske sammenhænge. • Vurdering af troværdigheden af budgetter for kommende år baseret på historisk analyse.

Analyse af rentabilitet • Ved en virksomheds rentabilitet forstås dens evne til at forrente den investerede kapital. • Afkastningsgraden (viser hvor meget man opnår i forrentning af den investerede kapital) • Overskudsgrad (viser hvor stor en indtjening omsætningen skaber) • Aktivernes omsætningshastighed (viser hvor stor en aktivitet (omsætning) den investerede kapital skaber.

Rentabilitet • Hvor meget opnås i forrentning af investeret kapital • Resultat FØR renter. • Man måler forrentningen af hele den investerede kapital – uanset hvordan den er finansieret.

Rentabilitet • Renterne tilfalder fremmedkapital og resultat efter renter tilfalder egenkapital • Afkastningsgraden vurderes i forhold til, hvad man ellers kan opnå ved passiv investering (pt. ca. 4-5%)

Rentabilitet • Viser hvor stor indtjening, omsætningen skaber • Jo større indtægter, der opnås i forhold til indsatsen af omksotninger, jo højere bliver overskudsgraden.

Rentabilitet • Viser hvor stor aktivitet, den investerede kapital skaber. • Jo større aktivitet i forhold til investeret kapital, jo større AOH.

Denne sammenhæng kan bruges til at gøre analysen mere præcis. • Hvor i regnskabet skal årsagen til ændrede nøgletal findes ? • Er det i indtjeningen eller er det i investeringsniveauet – eller udnyttelsen af kapitalen?

Rentabilitet • Egenkapitalens forrentning viser den rente, som ejerne har opnået af den kapital de har investeret i virksomheden. • Sammenlignes med den forrentning, der ellers kunne opnås ved passiv investering.

Rentabilitet - gældsrente • Forklaringen på, at ejerne får forrentet deres kapital højere end den, virksomheden opnår ligger i gældsrenten. • Gældsrenten viser den rente, som i gennemsnit er betalt af forpligtelserne. • Ved vurdering af gældsrentens størrelse, tages der hensyn til, at ikke alle forpligtelser er rentebærende.

Rentabilitet - rentemarginal • Rentemarginalen er forskellen på afkastningsgraden og gældsrenten. • Hvis afkastningsgraden er større end gældsrenten, tjenes der på fremmedkapitalen og denne fortjeneste tilfalder egenkapitalen. • Rentemarginalens indflydelse på egenkapitalens forrentning af afhængig af virksomhedens gearing.

Rentabilitet – egenkapitalens forrentning • Tre forhold øver direkte indflydelse på egenkapitalens forrentning. • Afkastningsgraden • Rentemarginalen (AG – gældsrente) • Gearingen (forpligteler/egenkapital)

Indtjeningsevne • En virksomheds indtjeningsevne afspejler sig i resultatopgørelsen. • Ved analyser er der hensigtsmæssigt at grupper omkostningerne efter, hvordan de forløber i forhold til omfanget af virksomhedens aktivitetet. • Variable omkostninger • Kapacitetsomkostninger • Kontante kapacitetsomkostninger • Afskrivninger

Indtjeningsevne • Forholdet mellem omsætning og dens variable omkostninger beskrives ved nøgletallet dækningsgrad (DG) • Dækningsgraden viser hvor en del af omsætningen, der går til dækning af omkostninger, renter og overskud.

Indtjeningsevne - DG • Fald i indtjeningsevne kan skyldes • Lavere salgspriser • Højere variable enhedsomkostninger • Dårligere salgssammensætning (produktmix) • Forskydning fra produkter med høj DG til produkter med lavere DG.

Indtjeningsevne – BA% • I handelsvirksomheder opgør man udover DG også bruttoavanceprocent (BA%) • Belyser udviklingen i forholdet mellem virksomhedens omsætning og dens vareforbrug. • Bruttoavanceprocenten viser forholdet mellem virksomhedens omsætning og virksomhedens vareforbrug.

Indtjeningsevne - index • Forholdet mellem en virksomheds omsætning og kapacitetsomkostninger beskrives ved hjælp af indextal. • Indextal beregnes som regel med udgangspunkt i et basisår. • Hvis man ønsker at analysere de kontante kapacitetsomkostninger, beregnes indextal for de enkelte omkostningsarter

Indtjeningsevne • Sammenhængen mellem virksomhedens dækningsbidrag og dens kapacitetsomkostninger kan beskrives ved kapacitetsgraden. • Kapacitetsgraden viser, hvor meget man opnår i dækningsbidrag for hver indsat kapacitetsomkostningskrone.

Indtjeningsevne - KG • En faldende kapacitetsgrad (KG) kan fx vise, at kapacitetsomkostningerne i analyseperioden er steget forholdsvist mere en dækningsbidraget.

Indtjeningsevne - nulpunkt • Sammenhængen mellem dækningsbidragsindtjeningen og kapacitetsomkostningerne kan belyses ved nulpunktsomsætning. • Ved nulpunktsomsætningen vil dækningsbidraget beløbsmæssigt svare til kapacitetsomkostningerne.

Indtjeningsevne - nulpunkt • Nulpunktsomsætning viser den omsætning, virksomheden mindst skal opnå, for at den ikke skal få et negativt resultat (før renter) • Sikkerhedsmargin viser, hvor meget virksomhedens omsætning højst må falde, før den når ned på nulpunktsomsætningen.

Kapitaltilpasning og likviditet • Ved en virksomheds likviditet forstås dens evne til at betale gældsforpligtelserne, efterhånden som de forfalder. • Den bedste indsigt i virksomhedens fremtidige betalingsevne fås ved at udarbejde likviditetsbudget. • Har man kun regnskabet at analysere ud fra, kan en række nøgletal benyttes.

Kapitaltilpasning og likviditet • Likviditetsgraden viser, hvor meget virksomhedens mest likvide aktiver udgør i forhold til dens kortfristede gæld. • De mest likvide aktiver, er de aktiver som ER eller i nærmeste fremtid foreligger i likvid form. • Ofte er alle omsætningsaktiver undtagen varelager medregnet som mest likvide aktiver.

Kapitaltilpasning og likviditet • Likviditetsgrad 2 • Man bruger ofte den rettesnor, at hvis likviditetsgraden er over 100, så er der ikke umiddelbart noget alarmerende. • Hvis man inddrager alle omsætningsaktiver og ikke kun de mest likvide, fås Likviditetsgrad 2

Omsætningshastigheder • Størrelsen af den likviditet, der er bindes i varelager vil være afhængig af vareforbrugets størrelse og den tid, varen i gennemsnit ligger på lager. • Jo større vareforbrug og jo længere lagertid, jo større likviditetsbinding. • Varelagerets OH viser, hvor mange gange en virksomhed kan udskifte (omsætte) sit varelager i løbet af et år.

Omsætningshastigheder • Størrelsen af den likviditet, der bindes i varedebitorer, vil være afhængig af kredit-salgets størrelse samt længden af kredittid til kunderne. • Jo højere salg og jo længere kredittid, desto højere pengebinding i debitorer • Debitorers OH viser, hvor mange gange en virksomhed er i stand til at udskifte sine tilgodehavender hos kunderne på et år.

Omsætningshastigheder • Varekreditorernes omsætningshastighed viser, mange gange virksomheden er i stand til at udskifte/omsætte sin gæld til leverandørerne i løbet af et år. • Jo højere varekøb og jo længere skyldtid hos leverandørerne, desto højere leverandørgæld. • Længere skyldtid på kreditorsiden har positiv effekt på likviditeten.

Omsætningshastigheder • Det enkelte varekøb kan ikke aflæses direkte i resultatopgørelsen, men må beregnes på baggrund af årets vareforbrug og ændringen varelagerets størrelse.

Omsætningshastigheder • Omsætningshastighederne kan omregnes til dage. • Lagerdage: hvor mange dage ligger det købte lager i gennemsnit på lager? • Kreditdage: Hvor mange dages kredit giver vi vores kunder i gennemsnit? • Skylddage: Hvor mange dages kredit får vi i gennemsnit fra vores leverandører?

Soliditet • Ved en virksomheds soliditet forstår man dens evne til at bære tab. • Man sammenligner egenkapitalen med forpligtelser. • Når en virksomheds aktiver overstiger dens forpligtelser, er virksomheden solvent. • Hvis det modsatte er tilfældet, er virksomheden insolvent

Soliditet • Soliditetsgraden viser, hvor stor en del af virksomhedens aktiver, der kan gå tab, før det går ud over virksomhedens kreditorer. • Så længe soliditetsgraden over 40%, vil der ikke være nogen faresignaler. • Det afhænger dog af, hvor realistisk balancen er værdiansat og soliditetsgrad siger ikke noget om fremtidig indtjening.

Aktiernes indre værdi • En akties indre værdi viser, hvor meget en aktie er værdi ifølge regnskabet. • Den indre værdi kaldes også for aktiens regnskabsmæssige værdi.