Download

1 / 41

430 likes | 614 Views

Regnskabsanalyse. HA 5. semester. Formål med kurset. Analyse af soliditet og risiko Forstå sammenhæng mellem soliditet og risiko, herunder dekomponering af ROE Cash flow ratios for levedygtighed/going concern risiko Aktie-relaterede nøgletal

E N D

Regnskabsanalyse HA 5. semester

Formål med kurset • Analyse af soliditet og risiko • Forstå sammenhæng mellem soliditet og risiko, herunder dekomponering af ROE • Cash flow ratios for levedygtighed/going concern risiko • Aktie-relaterede nøgletal • Forstå hvordan de vigtigste aktierelaterede nøgletal stykkes sammen (EPS, P/E, K/IV) • Forstå, hvad nøgletallene udtrykker • Forstå, hvad nøgletallene kan bruges til • Forstå nøgletallenes indbyrdes sammenhæng • Kunne beregne, anvende og forstå justeringsfaktoren (f) • Udlevering af opgave 6 og 7

Sammenhæng ml. soliditet og risiko • Risiko-begrebet lidt nærmere: • Investorernes risiko (variabilitetsrisiko) • sandsynligheden for, at virksomhedens indtjening ikke bliver som forventet (dvs. spredning på afkastet) • Den samlede risiko for investorerne (variabilitetsriskoen) består af følgende to komponenter: • Driftsmæssig risiko (gearing) • Finansiel risiko (gearing)

Sammenhæng ml. soliditet og risiko (fortsat) • Driftsmæssig risiko • Sandsynligheden for udsving i den ordinære indtjening (= varians på afkastningsgraden) • Finansiel risiko • Kapitalstrukturens (gældsandel) indflydelse på eventuelle udsving i indtjeningen efter finansielle omkostninger • Virksomhederne kan kompensere høj driftsmæssig risiko ved at begrænse gældsandele, og omvendt

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af driftsmæssig risiko • Analyse af virksomhedens omkostningsstruktur • faste vs. variable omkostninger • Store faste omkostninger = stor driftsmæssig gearing/risiko Lav gearing Høj gearing Omsætning Omsætning Omsætning/ omkostninger Omkostninger Omsætning/ omkostninger Omkostninger Enheder Enheder

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af driftsmæssig risiko (fortsat) • Driftsmæssig gearings-effekt kan beregnes som • Nulpunktsomsætning • Sikkerhedsmargin

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af driftsmæssig risiko (fortsat) • Fortolkning af driftsmæssig risiko/gearing • beregning af nøgletal • driftsmæssig gearing • nulpunktsomsætning • sikkerhedsmargin • sammenhold til virksomhedens strategiske situation mv. (sandsynligheden for f.eks. fald i omsætningen) • markedet generelt (volatilt ctr. stabilt) • risiko for nye kunder, produkter m.v. (Porters five-forces) • omsætningens afhængighed af udviklingen i valutakurser

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af driftsmæssig risiko (fortsat) • Praktiske problemer • adskillelse af faste og variable omkostninger • springvist faste omkosninger • Pragmatisk løsning • estimer forholdet mellem faste og variable omkostninger som forholdet mellem • anlægsaktiver (primært materielle) og den samlede aktivsum • f.eks. mat. anlægsaktiver 1.000 og aktivsum = 2.500 giver faste omkostninger på 40% af de samlede driftsomkostninger

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af finansiel risiko • Analyse af virksomhedens finansieringsstruktur • gældsandel vs. egenkapitalandel • Stor gældsandel = stor finansiel gearing/risiko

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af finansiel risiko (fortsat) • Finansiel gearings-effekt kan beregnes som • Fortolkning af finansiel risiko/gearing • ROE = egenkapitalforrentning • ROA = afkastningsgrad 3 • r = rente, beregnet som Finansielle omkostninger / (Gns. hensættelser + gns. gæld) * 100 • G/EK = finansiel gearing jf. ovenfor • s = skatteprocenten (realiseret effektiv skatteprocent)

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af finansiel risiko (fortsat) • Faktorer som påvirker den finansielle risiko • lånerentens volatilitet • virksomhedens mulighed for at lave rentetilpasning (f.eks. via rentetilpasningslån), så rentemarginalen ikke bliver lille eller negativ • valutarisiko (kan have betydning for ROA og/eller hvis gæld i fremmed valuta)

Sammenhæng ml. soliditet og risiko (fortsat) • Analyse af den samlede risiko • Hvordan er niveau og udvikling for • driftsmæssig gearing og risiko • finansiel gearing og risiko • er begge høje??? • høj risikoprofil på virksomheden (måske dårlig ledelse) • Hvad har virksomheden mulighed for at påvirke? • kapitaltung behov for mange investeringer store faste omkostninger høj driftsmæssig gearing • den likviditetsmæssige situation • cash burner stort behov for fremmedfinansiering øget finansiel risiko • pengestrømsanalysen i øvrigt - CFFO !!!

Cash flow ratios Analyse af levedygtighed/going concern risiko

Cash flow ratios • Nøgletal som undersøger: • Virksomhedens likviditet og solvens • Operating cash flow (OCF) • Cash current debt coverage (CDC) • Funds flow coverage (FFC) • Cash interest coverage (CIC) • Virksomhedens levedygtighed/going concern • Capital expenditure (CE) • Total debt (TD) • Total free cash (TFC) • Cash flow adequacy (CFA) Lektion 21-22

Cash flow ratios (fortsat) • Generelt om cash flow ratios • Hvad måler de: • vi ønsker at måle dækning af det, der står i nævneren • de midler vi ønsker at se tilstrækkeligheden af står i tælleren • Indholdet i tælleren • Pengestrøm fra driften efter korrektion for bindinger i arbejdskapitalen (CFFO) = kort sigte/præcis opgørelse • EBIT (uden korrektion for bindinger i arbejdskapitalen) = længere sigte/”de store briller”

Cash flow ratios (fortsat) • Capital expenditure (CE) • Definitioner • CFFO = Pengestrøm fra driften • Investeringer = investering, typisk i anlægsaktiver • Måler virksomhedens evne til selv at finansiere sine investeringer • Skal være > 1 for at virksomheden har penge tilbage til at kunne afdrage på sin gæld. På længere sigt skal dette nøgletal derfor være større end 1,0 • Mål indledningsvist ”kvaliteten”/tilstrækkeligheden af investeringerne • sammenhold investeringer med afskrivninger

Cash flow ratios (fortsat) • Total debt (TD) • Definitioner • CFFO = Pengestrøm fra driften • Samlet gæld = Kort og lang gæld ifølge balancen • Måler virksomhedens evne til at dække fremtidige afdrag på sine gældsforpligtelser • den inverse til nøgletallet indikerer, hvor lang tid det vil tage virksomheden at tilbagebetale sin gæld, såfremt alle cash flows fra driften blev benyttet til dette formål • Jo lavere nøgletallet er, jo mindre finansiel fleksibilitet har virksomheden og jo større risiko er der for, at der kan opstå problemer i fremtiden

Cash flow ratios (fortsat) • Total free cash (TFC) • Definitioner • Frit cash flow = se efterfølgende planche • Renteomkostninger = jf. resultatopgørelse el. pengestrømsopgørelse • Kortfristet del af langfriste gæld = står under Kortfristet gæld eller i note • Måler virksomhedens evne til at betale fremtidige kontante forpligtelser i form af renter og afdrag på gæld • Nøgletallet bør (også) udregnes på summen af 2-3 års tal, da beløbene kan svinge meget i det enkelte år. • over en længere periode bør tallet være > 1, da der ellers ikke er penge til udlodning til aktionærerne

Cash flow ratios (fortsat) • Cash flow adequacy (CFA) • Definitioner • Frit cash flow = se efterfølgende planche • Betalte renter = Betalte renter jf. pengestrømsopgørelsen • Gns. årlig gæld, som forfalder indenfor de næste 5 år = Gæld i alt jf. balance minus gæld som forfalder efter 5 år (typisk anført i noteoplysning) divideret med 5 • Måler virksomhedens ”kreditkvalitet” - dvs. kan virksomhedens cash flow dække afdragene på gælden de næste 5 år

Cash flow ratios (fortsat) • Frit cash flow • Definition • den samlede efter-skat pengestrøm, der genereres til alle kapitalindskydere (långivere og ejere) • Opgørelse Ordinært resultat før renter og skat (EBIT) - Skat på EBIT +/- Ændringer i udskudt skat = Ordinært resultat efter skat + Afskrivninger = Resultat før afskrivninger efter skat +/- Ændringer i arbejdskapital - Investeringer = FRIT CASH FLOW

Cash flow ratios (fortsat) • Frit cash flow (fortsat) • EBIT • overskud før renter og skat - svarer til det overskud, som virksomheden ville have tjent, såfremt den var gældsfri. • Skat på EBIT • den skat, som virksomheden skulle betale, hvis den var gældsfri. Kan opgøres som skat af ordinært resultat fra resultatopgørelsen justeret for skat vedrørende renteindtægter og -omkostninger. • Ordinært resultat før afskrivninger efter skat • den samlede efter-skat pengestrøm, som er genereret af virksomheden, og som kan geninvesteres til vedligeholdelse og vækst uden yderligere kapitaltilførsel • Frit Cash Flow • er der kontanter til overs efter at vi har investeret i anlæg, arbejdskapital, osv.

Aktie-relaterede nøgletal EPS P/E K/IV

Aktie-relaterede nøgletal • EPS (Earnings Per Share) • Definitioner • Resultat efter skat og minoriteter = ”Resultat til analyseformål” • Gns. antal aktier = • d = antal dage fra starten af regnskabsåret frem til en kapitaludvidelse • f = justeringsfaktor (se senere planche)

Aktie-relaterede nøgletal • EPS - hvad viser nøgletallet? • selskabets indtjening pr. aktie • stor EPS - forventning om stort udbytte pr. aktie??? • f.eks. viser en EPS på 150, at virksomheden skaber en resultat efter skat og minoriteter på 150 kr. pr. aktie (læs: gennemsnitlig aktie) • EPS - hvad kan nøgletallet bruges til? • sammenligning af resultat pr. aktie mellem selskaber mulig • ejersynspunkt - overskuddet gøres sammenligneligt ved at udtrykke resultatet pr. aktie • indgår i beregningen af P/E

Aktie-relaterede nøgletal • P/E (Price / Earnings) • Definitioner • Børskurs = kurs ifl. børsliste (Kbh.fondsbørs) • EPS = Earnings per share • historisk (baseret på realiseret resultat - ”Resultat til analyseformål”) • forventet (baseret på estimat på resultat)

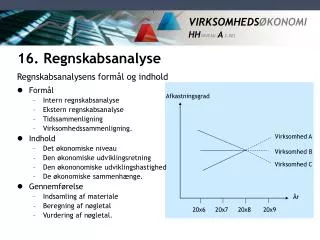

Aktie-relaterede nøgletal • P/E - hvad viser nøgletallet? • viser forholdet mellem • kursen på en aktie (markedets forventninger til fremtiden) • EMH og DCF-model • selskabet overskud (historisk forløb) • f.eks. en P/E på 12 fortæller • at investor skal betale 12 kr. for hver 1 kr. (historisk) overskud • at resultatet skal opretholdes i ca. 12 år for at betale investeringen tilbage (pay-back) • at investeringen forventes at give et afkast på 1/12 = 8,33% • P/E - hvad kan nøgletallet bruges til? • vurdering af, om aktien er højt eller lavt vurderet (dyr/billig) • hvad skal investor forlange i afkast (E) for en given pris (P) på en aktie • se ift. risiko og vækst i virksomheden

Aktie-relaterede nøgletal • K/IV (kurs / indre værdi) , hvor indre værdi beregnes som • Definitioner • Børskurs = kurs ifl. børsliste (Kbh.fondsbørs) • Egenkapital ekskl. minoriteter, ultimo • ”egenkapital til analyseformål”, alternativt • egenkapital uden minoriteternes andel heraf jf. balancen - HUSK ultimo-tal ikke gennemsnit • Antal aktier, ultimo = antal udstedte aktier ved udgangen af året, hvilke skal fremgå af en note (typisk egenkapitalnoten)

Aktie-relaterede nøgletal • K/IV - hvad viser nøgletallet?

Aktie-relaterede nøgletal • K/IV - hvad kan nøgletallet bruges til? • som udtryk for den merpris (K/IV > 1) hhv. mindrepris (K/IV < 1) man skal betale for en aktie ift. aktiernes indre værdi på balancedagen • Hvorfor kan K/IV blive større end 1? • indre værdi = historisk akkumuleret opgørelse • børskurs = forventning til fremtidigt afkast • DVS. virksomheden forventes (af markedet) at have en større værdi end der fremgår af den historiske bogførte værdi af nettoaktiverne • der er potentiale i virksomheden

Aktie-relaterede nøgletal • Sammenhæng ml. P/E, K/IV og ROE/EPS • P = børskurs * 1 • Earnings = Indre værdi * ROE • Stiger P/E ved posteringer direkte på egenkapitalen - f.eks. opskrivning af ejendom eller straksafskrivning af koncerngoodwill på egenkapitalen? • opskrivning indre værdi (egenkapitalen) stiger K/IV falder • straksafskrivning indre værdi falder K/IV stiger • hvad med P/E???

Aktie-relaterede nøgletal • Eksempel

Aktie-relaterede nøgletal • Justeringsfaktor (f) • Hvad er justeringsfaktoren og hvad anvendes den til? • justeringsfaktoren er et udtryk for den udvanding af aktiers værdi, der sker ved kapitaludvidelse således at nøgletal før og efter kapitalændringen er sammenlignelige for investorer, der er aktionærer både før og efter ændringen • dvs. justeringsfaktoren bruges ved ændring i antallet af aktier uden en tilsvarende ændring i egenkapitalen • Hvornår benyttes justeringsfaktoren • ved faktisk ændring af aktiekapitalen • kapitaludvidelse til andet end børskurs (dvs. ingen justering ved markedskursemission) • fondsaktier • aktiesplit (ændring af aktiernes stykstørrelse) • f.eks. split i 10 så en akties pålydende bliver 1/10 af den oprindelige værdi og aktionærerne får 10 gange så mange aktier. • kapitalnedsættelser og annullering af aktier (= negativ fondsaktieemission) • ved mulig ændring af aktiekapitalen • konvertible obligationer (konverteringsret til aktier) • warrant (tegningsret til aktier) Fully Diluted (FD)

Aktie-relaterede nøgletal • Justeringsfaktor (f) • Hvordan anvendes justeringsfaktoren • nøgletal i år forud for ændringerne korrigeres med justeringsfaktoren • Beregning af justeringsfaktoren • Kt = teoretisk kurs • K = Børskurs på aktien dagen inden tegnings- og/eller aktieretter udnyttes • Ag = Antal aktier før udvidelsen • E = Antal aktier, der udvides med • Ke = Tegningskurs på de nye aktier

Aktie-relaterede nøgletal • Justeringsfaktor (f) - eksempel • kapitaludvidelse med 4.000 aktier den 1/4 år 2 til kurs 105 • Antal aktier før udvidelsen (Ag) = 2.500 stk. • Børskurs på aktien dagen inden tegnings- og/eller aktieretter udnyttes (K) = 500 • Antal aktier der udvides med (E) = 4.000 stk. • Tegningskurs på de nye aktier (Ke) = 105 • beregning af justeringsfaktor

Aktie-relaterede nøgletal • Justeringsfaktor (f) - eksempel: korrektion af nøgletal for år 1 • EPS nøgletal • gns. antal aktier - uændret - emissionen sker først i år 2 • P/E

Aktie-relaterede nøgletal • Justeringsfaktor (f) - eksempel: korrektion af nøgletal for år 1 • Indre værdi • K/IV

Opgave 6 Analyse af soliditet og risiko i Flügger og eHuet

Opgave 6 - Soliditet og risiko • Med udgangspunkt i regnskaberne for Flügger og eHuset laves følgende: • Beregn nøgletal for driftsmæssig og finansiel gearing, herunder dekomponering af ROE • Ved sammenholdelse med oplysninger om virksomhederne i øvrigt konkluderes på deres samlede risiko • Beregn og kommentér cash flow ratios vedrørende going concern • Konklusion!!!

Opgave 7 Beregning af aktie-relaterede nøgletal for Flügger og eHuset

Opgave 7 - aktie relaterede nøgletal • På baggrund af regnskaberne for Flügger for minimum seneste regnskabsår beregnes og fortolkes • EPS • P/E • K/IV • Anvend børskurser fra internettet.