Download

1 / 11

130 likes | 595 Views

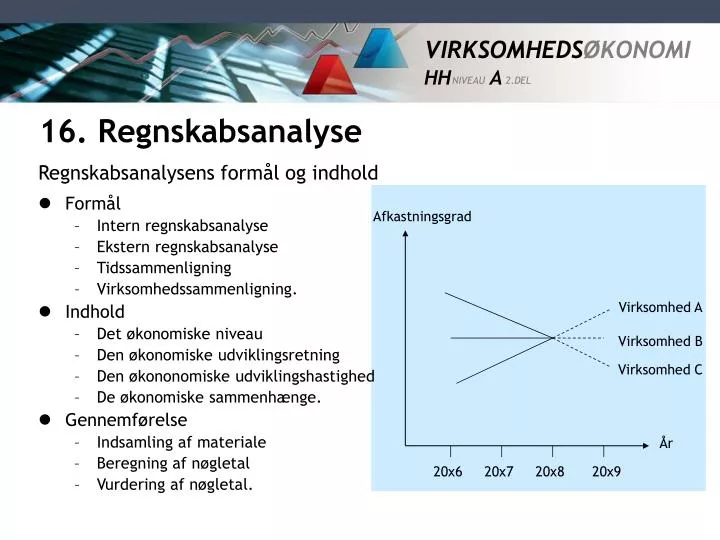

16. Regnskabsanalyse. Regnskabsanalysens formål og indhold. Formål Intern regnskabsanalyse Ekstern regnskabsanalyse Tidssammenligning Virksomhedssammenligning. Indhold Det økonomiske niveau Den økonomiske udviklingsretning Den økononomiske udviklingshastighed De økonomiske sammenhænge.

E N D

16. Regnskabsanalyse Regnskabsanalysens formål og indhold • Formål • Intern regnskabsanalyse • Ekstern regnskabsanalyse • Tidssammenligning • Virksomhedssammenligning. • Indhold • Det økonomiske niveau • Den økonomiske udviklingsretning • Den økononomiske udviklingshastighed • De økonomiske sammenhænge. • Gennemførelse • Indsamling af materiale • Beregning af nøgletal • Vurdering af nøgletal. Afkastningsgrad Virksomhed A Virksomhed B Virksomhed C År 20x6 20x7 20x8 20x9

16. Regnskabsanalyse Analyse af rentabilitet – evne til at forrente den investerede kapital • Afkastningsgrad • Afkastningsgrad = • Forrentning af den investerede kapital (rentabilitet) • Overskudsgrad • Overskudsgrad = • Andel af omsætningen, der bliver til indtjening (indtjeningsevne) • Aktivernes omsætningshastighed • Aktivernes omsætningshastighed = • Hvor stor aktivitet der er opnået på den investerede kapital (kapitaltilpasningsevne) • Sammenhæng • Afkastningsgrad = overskudsgrad x aktivernes omsætningshastighed Resultat før renter x 100 Aktiver Resultat før renter x 100 Omsætning Nettoomsætning Aktiver

16. Regnskabsanalyse Analyse af rentabilitet Belyser virksomhedens evne til at forrente den investerede kapital (rentabilitet). Afkastningsgrad Overskudsgrad Aktivernes omsætningshastighed X Belyser virksomhedens evne til at indtjene overskud (indtjeningsevne). Belyser virksomhedens evne til at tilpasse den investerede kapital til aktiviteten (kapitaltilpasningsevne).

16. Regnskabsanalyse Analyse af rentabilitet • Egenkapitalens forrentning • Egenkapitalens forrentning = • Forrentningen af den kapital ejerne har investeret i virksomheden • Gældsrente • Gældsrente = • Den rente virksomheden i gennemsnit betaler af sine forpligtelser • Sammenhæng • Afkastningsgraden > gældsrenten • Fortjeneste på gæld Egenkapitalens forretning > afkastningsgraden • Afkastningsgraden < gældsrenten • Tab på gæld Egenkapitalens forrentning < afkastningsgraden Resultat efter renter x 100 Egenkapital Renteomkostninger x 100 Gældsforpligtelser

16. Regnskabsanalyse Du-Pont pyramiden Rentabilitet Afkastnings- grad Overskuds- grad Aktivernes omsætnings- hastighed X Resultat før renter Netto- omsætning Netto- omsætning Aktiver : : Dæknings- bidrag Kapacitets- omkostninger Anlægs- aktiver Omsætnings- aktiver - + Netto- omsætning Variable omkostninger Varebehold- ninger Tilgode- havender Likvide beholdninger - + + Indtjeningsevne Kapitaltilpasningsevne

16. Regnskabsanalyse Analyse af indtjeningsevne – evne til at indtjene overskud • Overskudsgrad • Overskudsgrad = • Andel af omsætning, der bliver til indtjening (indtjeningsevne) • Eksempel resultatopgørelse • Årsag til ændring i overskudsgrad • Ændring i forhold mellem omsætning og variable omkostninger • Ændring i forhold mellem omsætning og kapacitetsomkostninger Resultat før renter x 100 Omsætning

16. Regnskabsanalyse Analyse af indtjeningsevne • Dækningsgrad • Dækningsgrad = • Forholdet mellem omsætning og variable omkostninger • Bruttoavanceprocent • Bruttoavanceprocent = • Forholdet mellem omsætning og vareforbrug • Indeks for omsætning og kapacitetsomkostninger • Indekstal = • Forholdet mellem omsætning og kapacitetsomkostninger • Omsætning stiger mere/falder mindre end KO – påvirker OG positivt • Omsætning stiger mindre/falder mere end KO – påvirker OG negativt Dækningsbidrag x 100 Omsætning Bruttofortjeneste x 100 Omsætning Årets tal x 100 Basisårets tal

16. Regnskabsanalyse Dækningsbidragsanalyse og budgetvurdering • Dækningsgrad • Dækningsgrad = • Forholdet mellem omsætning og variable omkostninger • Årsager til ændring i dækningsgraden • Ændring i salgspriser • Ændring i VE f.eks. ændring i kostpriser og svind • Ændring i salgssammensætningen (produktmiks) • Budgetvurdering • Nøgletal for den forventede indtjening beregnes • Sammenholdes med realiserede nøgletal Dækningsbidrag x 100 Omsætning

16. Regnskabsanalyse Analyse af kapitaltilpasningsevnen – evne til at skabe aktivitet • Aktivernes omsætningshastighed • Aktivernes omsætningshastighed = • Hvor stor aktivitet der er opnået på den investerede kapital (kapitaltilpasningsevne) • Anlægsaktivernes omsætningshastighed • Anlægsaktivernes omsætningshastighed = • Evne til at skabe omsætning på grundlag af anlægsaktiverne Nettoomsætning Aktiver Nettoomsætning Anlægsaktiver

16. Regnskabsanalyse Analyse af kapitaltilpasningsevnen – evne til at skabe aktivitet • Varelagerets omsætningshastighed • Varelagerets omsætningshastighed = • Hvor mange gange varelageret omsættes i løbet af et år • Varedebitorernes omsætningshastighed • Varedebitorernes omsætningshastighed = • Hvor mange gange tilgodehavender hos kunderne omsættes i løbet af et år • Varekreditorernes omsætningshastighed • Varekreditorernes omsætningshastighed = • Hvor mange gange gælden til leverandørerne omsættes i løbet af et år Vareforbrug Varelager Variable produktionsomk. eller Samlet varelager Omsætning Varedebitorer Varekøb Varekreditorer

16. Regnskabsanalyse The Balanced Scorecard Det økonomiske perspektiv - rentabilitet - indtjeningsevne - kapitaltilpasning - cash-flow. Kundeperspektivet - kundesegmenter - markedssegmenter. Interne forretningsprocesser - driftsprocesser - innovationsprocesser. Idé, mål og strategier Lærings- og vækstperspektivet - medarbejderudvikling - udvikling af informations- systemer - organisationsudvikling.