Download

1 / 21

210 likes | 524 Views

Pajak Pertambahan Nilai: Introduction. Perhitungan Pajak: Tax base X Tax rate Apa Tax base untuk PPN? Mengapa pertambahan nilai dikenakan pajak?. Ad Valorem: Objek pajak. Awal : 1954 di Perancis Hampir sama di seluruh dunia Termasuk Pajak yang dikenakan terhadap nilai suatu objek pajak

E N D

Pajak Pertambahan Nilai: Introduction • Perhitungan Pajak: • Tax base X Tax rate • Apa Tax base untuk PPN? • Mengapa pertambahan nilai dikenakan pajak?

Ad Valorem: Objek pajak • Awal: 1954 diPerancis • Hampirsamadiseluruhdunia • TermasukPajak yang dikenakanterhadapnilaisuatuobjekpajak • PajakPertambahanNilai (PPN, VAT, BTW) dihitungberdasarkannilaitambah yang didapatsetiapterjaditransaksi. • Sales Tax dihitungberdasarkan total nilaibarang, dikenakandisebagian USA

PPN & Sales Tax: Subjek pajak Pembeli, bukan penjual. Sehingga dinamakan juga Pajak tidak langsung (Indirect Tax) Wajib pajak: penjual Penanggung pajak: pembeli

Trivia • VAT ini juga dikategorikan sebagai pajak atas konsumsi. • Barang ekspor konsumsinya di luar negeri = bukan objek pajak, VAT biasanya 0%. Toko Duty Free • Destination principle • Eropa : EU VAT Area: Impor/Ekspor kalau keluar masuk EU. Negara member EU: pada umumnya VAT dibayar di negara penjual.

Apa beda Sales Tax & Value Added Tax? • Administrasi: • Sertifikat • Kesederhanaan • Kemungkinan melakukan Tax Evasion

Contoh Hitungan VAT • VAT/PPN 10%: • Material belumdiproses = Rp 1000 • PabrikbeliRp1100 = (Rp1000 + [Rp1000x10%]), penjual material bayarkekantorpajakRp100 • Pabrikmenetapkan material yang sudahdiprosessehargaRp. 1200 (sudahtermasuk profit). Hargautk retailer adalahRp1320 = (Rp1200 + [Rp1200x10%]), bayarPPNRp(120-100) =Rp20kekantorpajak • Retailer menetapkanhargajualkembaliRp. 1500 sudahtermasuk profit. BarangdijualkekonsumenRp1650 = (Rp1500 + Rp[1500x10%]), bayarRp(150-120) = Rp30kekantorpajak • Total VAT/PPNdibayarkankepemerintah: Rp. 150

Contoh hitungan Sales Tax • Sales Tax 10% • Pabrik beli material Rp1000 dengan pembuktian bukan konsumen akhir, tax free • Pabrik jual ke retailer Rp1200 dengan pembuktian bukan konsumen akhir, tax free • Retailer jual ke konsumen akhir barang dihargai Rp1500. tapi konsumen beli barang seharga Rp. 1650 = Rp1500+ (Rp 1500x10%). Bayar Rp150 ke kantor pajak

Praktek di Indonesia • Pajak keluaran: pajak yang dipungut dari pembeli • Pajak masukan: pajak yang dibayar kepada penjual • Contoh: • A adalah pedagang perantara. Beli barang dari B untuk dijual lagi. Bayar ke B, sekaligus PPN. A membayar pajak masukan pada B. • A menjual ke distributor retail C. A menerima pembayaran dari C sekaligus PPN. A memungut pajak keluaran dari C • Pembayaran ke pemerintah oleh A: pajak masukan – pajak keluaran • Pencatatan!

Praktek di Indonesia • A mencatat seluruh pajak masukan dan keluarannya untuk diperhitungkan pada akhir bulan • Pajak keluaran>Pajak masukan, maka selisihnya harus dibayarkan oleh A ke kas negara • Pajak masukan>Pajak keluaran, selisihnya dapat digunakan A untuk diperhitungkan/ditambahkan pada pajak masukan bulan berikutnya.

Pertanyaan Selain perhitungan dan pembayaran, apa beda VAT dan Sales Tax?

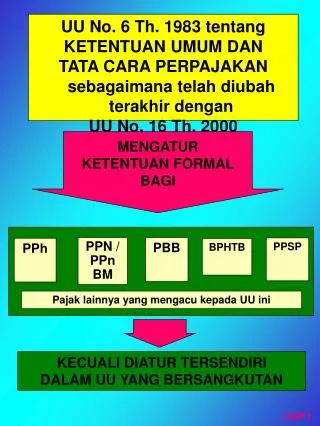

HukumPajak Indonesia: PPN & PPn BM (PajakPertambahanNilai & PajakPenjualanAtasBarangMewah) . • Diatur dalam UU No. 8 tahun 1983 tentang PPN dan PPn BM sebagaimana diubah terakhir de-ngan UU no. 18 tahun 2000)

Subyek Pajak . • Pengusaha Kena Pajak (PKP) • ialah pengusaha yang melakukan penyerahan: • Barang Kena Pajak (BKP) dan • Jasa Kena Pajak (JKP) • Tidak termasuk Pengusaha Kecil yang batasannya ditentukan oleh Menteri Keuangan.

. • Barang Kena Pajak • Barang yang dikenakan PPN berdasarkan UU • Jasa Kena Pajak • Jasa yang dikenakan PPN berdasarkan UU

Yang tidaktermasukpengertianpengenaan BKP • Penyerahan BKP pada makelar • Penyerahan BKP untuk jaminan utang piutang

TermasukpengertianpenyerahanBarangKenaPajak . • Penyerahan hak atas BKP krn suatu perjanjian • Pengalihan BKP, karena Perj. sewa beli/leasing • Penyerahan BKP kpd pedagang perantara • Pemakaian sendiri dan/atau pemberian cuma2 • Persediaan BKP dan aktiva yg semula tidak dijual belikan yg masih tersisa saat pembubaran perush • Penyerahan BKP ke cabang atau sebaliknya • Penyerahan BKP secara konsinyasi.

ObjekPajak . • Penyerahan BKP dan JKP di daerah pabean • Impor BKP • Pemanfaatan BKP tidak berwujud dan JKP dari • luar daerah pabean di dalam daerah pabean. • Expor BKP oleh PKP

JenisBarang yang tidakdikenakan PPN . • Barang hasil pertambangan / pengeboran • Barang-barang kebutuhan pokok • Makanan minuman yang disajikan di hotel dan restoran • Uang, emas batangan dan surat berharga pemerintah

Jasa yang tidak dikenakan PPN • Adalah jasa di bidang: • Pelayanan Kesehatan • Pelayanan Sosial • Pengiriman surat dengan perangko • Perbankan, asuransi usaha dengan hak opsi • Keagamaan • Pendidikan • Kesenian / hiburan • Penyiaran yang bukan iklan • Angkutan umum di darat dan di air • Tenaga kerja • Perhotelan • Pemerintahan umum .

Tarif Pajak . • Tarif PPN atas ekspor BKP – 0 % • Tarif PPN – 10 % • Dengan PP tarif dapat diubah menjadi : • - serendah-rendahnya 5 % • - setinggi-tingginya 15 %

Pajak Penjualan atas Barang Mewah (PPn BM) . • Disamping pengenaan PPN , dikenakan juga PPn BM terhadap : • - Penyerahan BKP yang tergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan BKP yang tergolong mewah, di derah pabean dalam kegiatan usaha atau pekerjaannya • - Impor BKP yang tergolong mewah • PPn BM hanya dikenakan satu kali pada waktu penyerahan oleh Pengusaha yang menghasilkan atau waktu impor

Tarif PPn BM • Tarif PPn BM paling rendah – 10 %, dan • Paling tinggi – 75 % • Jenis Barang Mewah dan tarif ditetapkan berdasarkan Keputusan Menteri Keuangan • Atas ekspor BKP Barang Mewah, tarif = 0 %