Download

1 / 14

140 likes | 307 Views

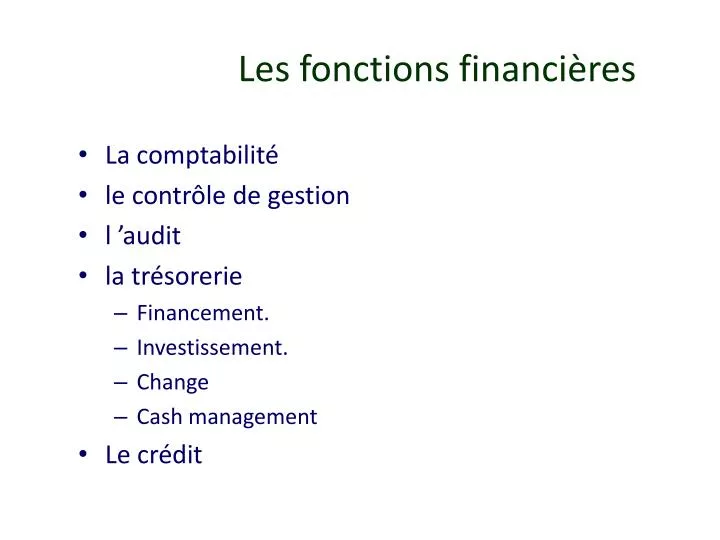

Les fonctions financières. La comptabilité le contrôle de gestion l ’audit la trésorerie Financement. Investissement. Change Cash management Le crédit. La Fonction Crédit. HISTORIQUE ENJEUX Le circuit Achat, Production, Vente, Encaissement Le Besoin en Fonds de Roulement Le Risque

E N D

Les fonctions financières • La comptabilité • le contrôle de gestion • l ’audit • la trésorerie • Financement. • Investissement. • Change • Cash management • Le crédit

La Fonction Crédit • HISTORIQUE • ENJEUX • Le circuit Achat, Production, Vente, Encaissement • Le Besoin en Fonds de Roulement • Le Risque • PLACE dans l ’entreprise • Les différents types d ’organisation • Ses relations avec les autres fonctions de l ’entreprise.

Credit Management, composante de la stratégie de l'entreprise. • Parce qu'en France, le montant du crédit interentreprises s'élève à plus de 305 Mds d'€uros (supérieur au budget de l'Etat), • que dans les entreprises le crédit accordé (délais de paiement consentis) représente en moyenne un tiers de l'actif, • la maîtrise du risque clients devient un objectif prioritaire pour toute l'entreprise. Le credit management s'impose donc plus que jamais dans les entreprises soucieuses de leur efficacité et de leur pérennité.

La mission des Credit Managers • Accompagner le développement du chiffre d'affaires tout en sécurisant le risque • Veiller à l'encaissement des créances selon les échéances convenues • Minimiser les risques de pertes sur créances pour consolider les résultats de l'entreprise • Soutenir les démarches commerciales sur les aspects financiers et juridiques

La Fonction Crédit • L’analyse du risque • La prévention du risque • La suppression du risque • La définition du Risque • Insolvabilité (perte) • Le délai de paiement (dilution de la marge) • Les différents types d ’organisation de la fonction • Les métiers de la fonction.

SON RÔLE • Evaluation des risques clients (analyse financière, étude du comportement de paiement, et des informations issues de la force de vente…), et • définition des limites de crédit (ou découverts). • En fixant les délais et conditions de paiement et • en veillant au respect des conditions contractuelles, • il participe à la maîtrise du besoin en fonds de roulement et à la prévention du risque de défaillance des entreprises clientes.

LE CREDIT MANAGER • personnage prévoyant, rapide, qui ne laisse rien au hasard……. • qualités spécifiques • Analyste attentif, • Négociateur vigilant,. • sens du contact, • expérience, • Diplomate,

OBJECTIFS • Minimiser les pertes sur créances tout en • permettant le développement du chiffre d'affaires • Accélérer les encaissements tout en • minimisant les retards

Comment atteindre ces deux objectifs ? • Rédiger les CGV et les contrats pour prévenir le risque dans la relation commerciale • Négocier les conditions de paiement pour être payé à bonne date et accélérer les paiements • Analyser les états financiers de l'entreprise cliente pour détecter ses faiblesses, ses forces et opportunités commerciales • Relancer avant l'échéance pour détecter les litiges • Fixer et gérer une limite d'encours acceptable pour le client et la force de vente • Participer à la résolution des litiges pour lever tout obstacle au paiement et réduire les retards • Mettre en place une garantie pour sécuriser les paiements

Comment atteindre ces deux objectifs ? • Relancer à l'amiable les créances dues pour préserver la relation commerciale • S'appuyer sur la comptabilité clients pour étoffer l'information clients • Préparer les dossiers contentieux, suivre les procédures judiciaires pour récupérer sa créance • Gérer la relation avec les partenaires (information commerciale, cabinets de recouvrement, conseils, assurances crédit, affacturage…) dans un souci d'efficacité et de maîtrise des coûts • Informer les commerciaux, • communiquer sur les enjeux financiers de la vente

LES ENJEUX • 1) Combien coûtent à votre entreprise les délais de paiement moyens accordés à vos clients ? • 2) Combien vous coûte chaque jour de retard de paiement clients? • 3) Quelle durée maximale de crédit pouvez-vous supporter sans vendre à perte ? • 4) Quel chiffre d'affaires additionnel faut-il réaliser pour compenser vos impayés ?

LES ENJEUX • Le Besoin en fonds de roulement de votre entreprise • La santé financière de votre entreprise • La pérennité de votre entreprise • L'image de marque de votre entreprise • Sa réputation • Son développement commercial • F 10 Millions d'encours coûtent • F 3.000 par jour

Organisation de la fonction. • Interne ou externe • Centralisée ou décentralisée • Rapport hiérarchique: finances, ventes ou DG. • Domestique ou Export. • Le crédit Groupe. • Le recours aux prestataires • Assurance crédit • Renseignement • Recouvrement

Les métiers de la fonction. • L’analyse et définition du risque. • La prévention du risque, le choix des garanties et les négociations avec les clients. • La suppression du risque par l ’encaissement : le recouvrement. • Le support administratif : secrétariat, gestion des fichiers clients. • Le reporting, l ’analyse des résultats et la définition des objectifs. • Le management de l ’équipe.