Download

1 / 33

330 likes | 515 Views

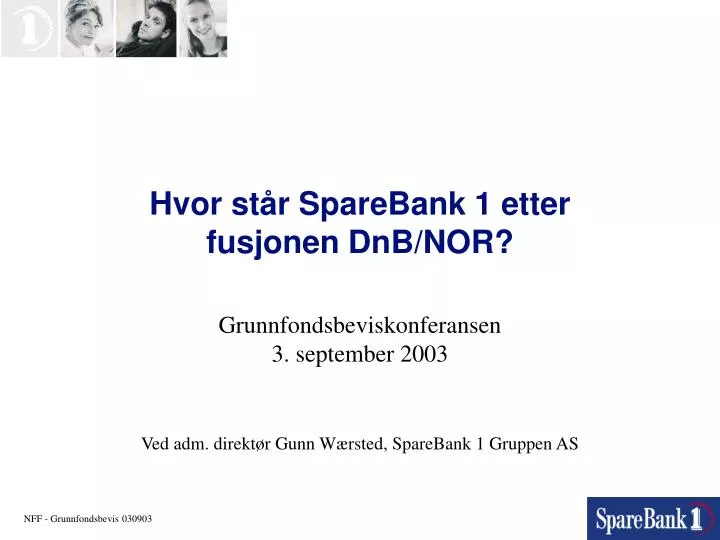

Hvor står SpareBank 1 etter fusjonen DnB/NOR?. Grunnfondsbeviskonferansen 3. september 2003 Ved adm. direktør Gunn Wærsted, SpareBank 1 Gruppen AS. NFF - Grunnfondsbevis 030903. Agenda. 1. Utviklingstrekk i norsk finans Hva har skjedd - og hvorfor? Stordriftsfordeler - fakta eller myte?

E N D

Hvor står SpareBank 1 etter fusjonen DnB/NOR? Grunnfondsbeviskonferansen 3. september 2003 Ved adm. direktør Gunn Wærsted, SpareBank 1 Gruppen AS NFF - Grunnfondsbevis 030903

Agenda 1. Utviklingstrekk i norsk finans • Hva har skjedd - og hvorfor? • Stordriftsfordeler - fakta eller myte? 2. SpareBank 1s posisjon • 7 år etter etableringen 3. Videre utvikling i norsk finans i et 3-5 års perspektiv • Konsekvenser av fusjon DnB/NOR • Funding • Pensjonsmarkedet • Andre drivere 4. Sparebankene står ved et veiskille - strategiske valg 5. SpareBank 1s strategiske valg

Utviklingstrekk i norsk finans • Hva har skjedd - og hvorfor?

Finansinstitusjonene i Norge etter forvaltningskapital Forvaltningskapital pr. 31.03.03 i NOK mrd 800 693 700 600 500 447 400 300 241 204 200 149 113 102 61 100 55 51 38 35 22 21 17 0 Nordea DnB NOR KLP - 2002 Storebrand SpareBank 1 Danske Bank Handelsbanken Terra-Gruppen Sparebanken Sør Sparebanken Møre SpareBank 1 SR-Bank Sp.banker (ex. NOR) SpareBank 1 Nord-Norge SpareBank 1 Midt-Norge Sparebanken Hedmark

Strukturen i det norske markedet er blitt mer lik Norden- Markedsandel til de fire største finansinstitusjonene i hvert land Markedsandel utlån (%) Markedsandel innskudd (%) Danmark Norge Sverige Finland Norge Sverige Danmark Finland Markedsandel livsforsikring (%) Markedsandel verdipapirfond (%) Norge Sverige Danmark Finland Norge Sverige Danmark Finland Merk: SpareBank 1-alliansen er vurdert som en stor finansiell aktør Kilde: Årsrapporter, tilsynsmyndigheter i respektive land Tillegg etter fusjonen DnB/NOR

Sparebankene har tatt markedsandeler Kilde: Sparebankforeningen

Trender Finansnæringen Økte forskjeller i fundingkost Globalisering og deregulering Teknologiske endringer Raskere produktutvikling Demografiskeendringer Økte krav til kompetanse - på flere felt Kompetanseheving Skjerpedelønnsomhetskrav Individualisering Lavrentescenario Fokus på størrelse synes å være drivkraften bak konsolideringen Økte krav til stordrifts-fordeler Kundene stillerendrede krav

Ingen klar sammenheng mellom størrelse og lønnsomhet Gjennomsnittlig ROE og C/I for perioden 1999 - 2001 Sparebanken Vest SpareBank 1 Nord-Norge FöreningsSparbanken SpareBank 1 Midt-Norge SpareBank 1 Midt-Norge SpareBank 1 SR-Bank

Stordriftsfordeler - fakta eller myte?Banksammenligning børsnoterte norske banker • Høyest egenkapitalavkastning: SpareBank 1 SR-Bank - 15,1 % • Høyest rentenetto: Sparebanken Møre - 2,95 % • Høyest andel andre inntekter av sum inntekter ekskl. kursgev. og utbytte: SpareBank 1Midt-Norge - 25 % • Lavest kostnad: BNbank - 0,38 % • Lavest cost/income ratio: BNbank - 33 % • Høyest driftsresultat i % av GFK: Sparebanken Møre - 1,9 % • Taper minst: BNbank - 0,06 % av snitt brutto utlån • Høyest utlånsvekst: Sandnes Sparebank - 16 % • Høyest innskuddsvekst: Sandnes Sparebank - 38 % • Høyest kjernekapitaldekning: Sparebanken Møre - 9,8 %

Oppsummert • Strukturelle endringer har preget markedet siste ti år • Strukturen i det norske markedet er blitt mer lik Norden • Krav til størrelse driver konsolideringen • Det norske finansmarkedet er preget av sterk konkurranse • Sparebankene har tatt markedsandeler • Norge er blitt et hjemmemarked for flere av de nordiske aktørene - som satser i de sentrale strøk • For større europeiske aktører er Norge et for perifert marked - aktive overfor et fåtall store norske bedrifter • Ingen klar sammenheng mellom størrelse og lønnsomhet • Kundetilfredshet er omvendt proporsjonal med størrelse

SpareBank 1s posisjon • 7 år etter etableringen

Bakgrunn for etableringen av SpareBank 1-alliansen - i 1996 Bakgrunn for samarbeid Samarbeidets overordnede mål Eget navn og egen juridisk enhet Opprettholde lokal forankring Utnytte lokal markedsnærhet Sikre den enkelte banks selvstendighet og regionale forankring gjennom sterk konkurranseevne, lønnsomhet og soliditet Alliansen skal representere et konkurransemessig fullverdig og regionalt forankret alternativ til sentralstyrte finanskonsern Dele utviklings-kostnader Effektivitet som de beste aktørene Oppnå stordrifts-fordeler Oppnå kritisk kompetansemasse

Etablering av felles merkevare harvært en suksess Hvilke banker kjenner du til eller har du hørt om? Kilde: TNS Gallup

SpareBank 1 har opprettholdt sin sterke posisjon i bankmarkedet og tatt en sterk utfordrerposisjon på nye produktområder Utvikling markedsandeler 1996 - 2003 (*) 1) 1) ODIN per 31.07.2003. De andre tallene er fra 2. kv. 2003 *) For innskudd og utlån gjelder tallene 1999 og 2002

Suksess med kryssalg gir høy andel andre driftsinntekter Spb Hedmark Andre driftsinntekter ekskl. kursgevinst/tap på aksjer (og for SpareBank 1-bankene negative bidrag fra eierandelen i SpareBank 1 Gruppen) i % av totale andre driftsinntekter.

Felles markedsprofil og felles markedstiltak Produktbredde gjennom felles produktselskaper Felles IT-løsninger Felles IT-utvikling for å oppnå synergier Felles kompetanseutvikling Innkjøpssamarbeid Alliansesamarbeid med internasjonal bank Mest kjente merkevare i norsk finans og mest fornøyde/lojale kunder Full produktbredde, økt kryssalg, økte andre inntekter Felles teknologisk plattform og betydelige kvantumsrabatter og kostnadsfordeler Felles Nettbank, rådgivningsverktøy, kredittverktøy, arbeidsprosesser m.m. Egen læringsmodell og felles kompetanseprogrammer Felles innkjøpsavtaler på sentrale områder Avtale med FöreningsSparbanken (eier/samarbeid fra 1998) Målsetninger ved etableringen og status i dag Målsetning 1996 Status i dag

Kritiske suksessfaktorer Strategisk fokus Beskrivelse En ledende norsk finansinstitusjon ”Nasjonal/nordisk fokus” • Fokus på både produksjon og distribusjon av et stort spekter av finansielle produkter og tjenester • Skala er kritisk suksessfaktor for å produsere konkurransedyktige produkter og tjenester • Størrelse er kritisk suksessfaktor for produksjon innenfor • Livsforsikring • Kapitalforvaltning • Betalingsformidling • IT-utvikling • Størrelse vil bli viktigere for markedsbasert funding • Innenfor distribusjon er nærhet til kunden og bredt produkttilbud kritiske suksessfaktorer • Merkevare • Størrelse neppe så viktig innen tradisjonelle bankprodukter Distributør av ikke-tradisjonelle bank-produkter og tjenester ”Regional fokus” • Mindre regionale banker kan kun nå kritisk masse innenfor produksjon av tradisjonelle bankprodukter- og tjenester ”Nisjeaktør” • Behov for nisjeaktører innenfor utvalgte segmenter • Lavkostnad utlånsinstitusjoner • Lavkostnad internettleverandører • Utvalgte kundegrupper Flere ”vinnerstrategier” - tre strategiske muligheter for norske banker

Kort sikt ( 2 - 3 år) DnB/NOR vil bli preget av omstilling og ulike kulturer En utfordring å opprettholde kundefokus så lenge omstillingen vil pågå (2-3 år) DnB/NOR vil opptre og bli oppfattet som en forretningsbank og ikke en sparebank Skaper en unik mulighet for sparebankene til å ta markedsandeler i person- og SMB-markedet Lang sikt (utover 3 år) En vellykket fusjon gir en betydelig økt konkurransekraft for DnB/NOR Får betydelig skalafordeler knyttet til produktselskapene (liv, fond og kapitalforvaltning) Høyere kredittrating og bedre risikostyringssystemer reduserer fundingkostnadene Vil kunne stå langt bedre rustet til å få tilgang til egenkapital til en lavere pris enn sparebankene Kan velge å gå egne veier på IT-siden. Kan gi økte kostnader for gjenværende banker All empiri viser at det er vanskelig å opprettholde så store markedsandeler Konsekvenser av fusjonen DnB/NOR

Demografisk utvikling gir sterk vekst - Husholdningenes finansielle sparing Mrd NOK 5 % 7 % 13 % 15 % 35 % 35 % 12 % 31% 35 % 31 % 42 % 24 % 49 % Tot. mrd. NOK 185 631 1285 1418 Kilde: Norges Bank

900.000 arbeidstakere i privat sektor har ikke tjenestepensjonsordning 80 % 67 % 56 % 44 % 33 % 20 % < 20 > 50 > 250 Hvordan kan sparebankene utnytte et lite utviklet marked for tjenestepensjon?

Finansnæringen må forberede seg på endret kundeadferd • Krav til finansiell rådgivning vil bli et stadig viktigere konkurransemiddel • Finansiell rådgivning vil være det som i større grad ”limer” kunden til banken • Bankenes satsning på finansiell rådgivning vil kreve en stadig høyere kompetanse hos de ansatte • Kundelojaliteten reduseres for tradisjonelle bankprodukter • Lønnskonto og boliglån • Ny teknologi (Internett) gir langt færre kontaktpunkter med kunden • Kundens kontaktpunkter med banken vil være mer og mer knyttet til rådgivning • Kundene vil ønske enkle produkter • Produktene vil bli mer standardiserte - vanskeligere å differensiere på pris • Enkle produkter og lav kundelojalitet betyr at prisene vil bli svært like blant aktørene • Bredere produktspekter innen spareområdet • Tillit og troverdighet blir enda viktigere for rådgivningsproduktene

Øvrige drivere • Nye kapitaldekningsregler vil kunne presse rentemarginen • Nytt regelverk for særskilt sikre obligasjoner kan gi et nytt marked • Økt fokus på kritisk masse i produktselskapene • Kritisk ramme er produktrelatert, ikke nødvendigvis selskapsrelatert • Lavrente-scenario gir økt fokus på andre inntektskilder

Sparebankene står ved et veiskille • Godt utgangspunkt, men står overfor krevende utfordringer

Sparebankene har et svært godt utgangspunkt • Sparebankene er gjennomgående meget godt kapitalisert • Svært viktig i en situasjon der markedsmuligheter åpner seg etter en DnB/NOR-fusjon • Sparebankene har høye markedsandeler innenfor sine geografiske områder • Sparebankene scorer gjennomgående høyere på kundetilfredshet enn forretningsbankene • De mindre sparebankene kommer ofte også svært godt ut i prissammenligninger • De sparebanker som er tilknyttet allianser har en sterk forhandlingsposisjon • IT-området, innkjøpsfunksjonen generelt, markedsføring samt på distribusjonssiden • Utveksling av best practice • Strukturendringer bør kunne utnyttes positivt av sparebankene • For privatkunder og små/mellomstore bedrifter vil nærhet og tilgjengelighet fortsatt være de viktigste kriterier for valg av bankforbindelse

Selvstendighetstanken forlates neppe Sparebankene synes ikke villig til å gi opp egen selvstendighet Fortsatt ikke klima for fusjoner? Fusjoner synes å komme av ”nød” og ikke av lyst Det er problemer på fundingsiden som først og fremst kan gi konsolidering på kort sikt Hva gjør NORs avtalebanker? Sparebankene vil nå møte konkurranse fra DnB/NOR i sine markedsområder Fremtidig teknologisk plattform kan være en utfordring Eierskap til kundedatabasen utfordres Samling av sparebankenes produktselskaper? Lite rasjonelt å bygge opp separate produktselskaper - som hver for seg ikke vil kunne oppnå nødvendige skalafordeler En utfordring å finne gode produkter å distribuere uten en eiermodell Hvor går sparebankene etter Gjensidige NOR?

Sparebankene avhengig av at grunnfondsbeviset fungerer • Grunnfondsbevis et nødvendig middel for å sikre kapitaltilførsel • Et vel fungerende marked for grunnfondsbevis gir større trygghet for å bevare selvstendigheten • Grunnfondsbankene har vært svært gode investeringsobjekter • Har gitt betydelig høyere avkastning enn Oslo Børs de siste årene • Har en svært lav risiko og er attraktive utbyttepapirer • Redusert fokus på grunnfondsbevis etter at Gjensidige NOR ble omdannet • Utfordring å få økt fokus fra meglerappratet • Likviditet nødvendig for å oppnå en riktig prissetting • Grunnfondsmarkedet har fortsatt vært tilgjengelig for mindre sparebanker • Flere emisjoner er gjennomført i et depressivt marked (Sandsvær, Aurskog, Toten og Vestfold) • De banker som har grunnfondsbevis må være sitt ansvar bevisst • Har et ansvar overfor de investorgrupper som har kjøpt grunnfondsbevis • Bør være villig til å bruke penger/ressurser til å skape fokus omkring grunnfondsbevisene

Sparebankene som gruppe vil få redusert betydning • DnB/NOR blir ikke noen tradisjonell sparebank • Banken vil driftsmessig og fra et markedsperspektiv bli en forretningsbank • De gjenværende sparebankene vil kunne miste innflytelse • Kan bli tøffere å opprettholde sin posisjon som en premissleverandør for finansnæringen • Er delingen FNH/Sparebankforeningen lenger relevant? Hvor står sparebankene? • Politisk vil imidlertid sparebankene fortsatt stå meget sterkt • Det bør være en prioritert politisk oppgave å opprettholde mangfoldet i norsk finansnæring

De viktigste utfordringene • Opprettholde lønnsomhet i bankene minst på linje med DnB/NOR • Øke kvaliteten i risikostyringssystemene • Ta sparebankposisjonen i Norge • Kompetansebygging • Betjene større bedriftskunder • Ta ut kryssalgspotensial • Sikre tilgang på kapital - fremmedkapital og egenkapital

SpareBank 1s strategiske valg • Alliansepartene har nå samme syn på utfordringene bankene står overfor og samme verdigrunnlag • Har tatt betydelig læring gjennom tidligere feilgrep • De strategiske utfordringene krever sterkere samarbeid • Ta ut stordriftsfordeler - der de er reelle • IT • Funding • Kompetansebygging - og deling Centres of Excellence • Felles prosesser • Kreditt/risikostyring/syndikering • Salg • Drift • Nasjonal merkevare - regional identitet • Posisjon som nærbank i Oslo må styrkes • Styrke posisjonen som Sparebanken i Norge • Produktselskapene fokuseres enda sterkere mot bankenes kundesegment • Arbeide for å utvide markedsområdene for alliansen SpareBank 1 Det norske sparebankalternativet