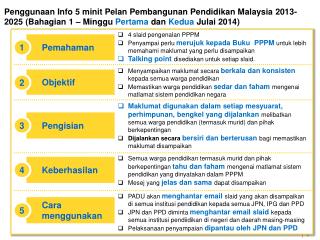

Download

1 / 8

220 likes | 1.09k Views

PEMAHAMAN ATAS PENGENDALIAN INTERN. Definisi Struktur Pengendalian Intern (SPI) : Menurut SA Seksi 319 Pengendalian Intern sebagai suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen dan personel lainn yang didesain untuk memberikan tentang pencapaian tiga golongan tujuan.

E N D

Definisi Struktur Pengendalian Intern (SPI) :Menurut SA Seksi 319 Pengendalian Intern sebagai suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen dan personel lainn yang didesain untuk memberikan tentang pencapaian tiga golongan tujuan.

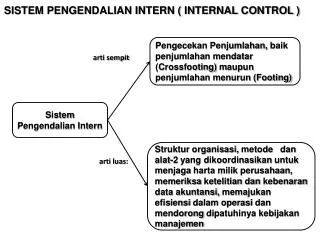

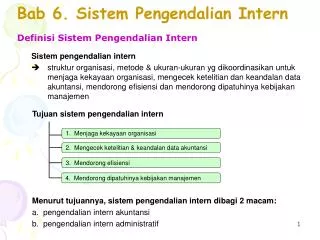

Tiga tujuan yang ingin dicapai adalah :1. Keandalan laporan keuangan2. Kepatuhan terhadap hukum dan peraturan yang berlaku3. Efektifitas dan efisiensi operasiTujuan Pengendalian Intern : memberikan keyakinan memadai bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi berterima umum di IndonesiaKeterbatasan Pengendalian Intern Suatu Entitas ada Lima yaitu:1. Kesalahan dalam pertimbangan2. Gangguan3. Kolusi4. Pengabaian oleh manajemen5. Biaya lawan manfaat

Tanggungjawab Atas Pengendalian Intern Suatu Entitas ada Enam Pihak yaitu:1. Manajemen bertanggungjawab untuk mengembangkan dan menyelenggarakan secara efektif pengendalian intern organisasinya.2. Dewan Komisaris dan komite audit bertanggungjawab untuk menentukan manajemen apakah manajemen memenuhi tanggung jawab nereka dalam mengembangkan dan menyelenggarakan pengendalian intern3. Auditor Intern bertanggungjawab untuk memeriksa dan mengevaluasi memadai atau tidaknya pengendalian intern entitas dan membuat rekomendasi peningkatannya.

4. Personel lain entitas mempunyai peran dan tanggung jawab menyediakan informasi atau menggunakan informasi yang dihasilkan oleh pengendalian intern harus ditetapkan dan dikomunikasikan dengan baik.5. Auditor independen dapat menemukan kelemahan pengendalian intern kliennya, sehingga ia dapat mengkomunikasikan temuan auditnya tersebut kepada manajemen, komite audit, atau dewan komisaris.6. Pihak luar lain yang bertanggungjawab atas pengendalian intern suatu entitas adalah Badan Regulator seperti BI dan Bapepam. Badan ini mengeluarkan persyaratan minimum pengendalian intern yang harus dipenuhi oleh suatu entitas dan memantau kepatuhan entitas terhadap persyaratan tersebut.

Elemen SPI ada lima yaitu:1. Lingkungan pengendalian (Control Environment)2. Penaksiran Resiko3. Informasi dan Komunikasi4. Aktivitas Pengendalian5. PemantauanFaktor pembentuk lingkungan pengendalian:1. Nilai integritas dan etika2. Komitmen terhadap kompetensi3. Dewan komisaris dan komite audit4. Filosofi dan gaya operasi manajemen5. Struktur organisasi6. Pembagian wewenang dan pembebanan tanggungjawab7. Kebijakan dan praktik sumber daya manusia8. Kesadaran pengendalian

Tujuan untuk penaksiran resiko ada dua yaitu :1. Penaksiran resiko untuk tujuan pelaporan keuangan2. Penaksiran resiko manajemen untuk tujuan pelaporan keuanganInformasi dan komunikasi memberikan keyakinan memadai mengenai transaksi yang dicatat harus :1. sah 2. Telah diotorisasi3. Telah dicatatTelah dinilai secara wajar5. telah digolongkan secara wajar6. Telah dicatat dalam periode yang seharusnya7. Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar

Cara penggolongan aktivitas pengendalian :1. Pengendalian pengolahan informasi terdiri dari (a) pengendalian umum dan (b) pengendalian aplikasi2. Pemisahan fungsi yang memadai3. Pengendalian fisik atas kekayaan dan catatan4. Review atas kinerjaPemahaman atas pengendalian intern ada lima yaitu :1. Pemahaman atas lingkungan pengendalian2. Pemahaman atas penaksiran resiko3. Pemahaman atas informasi dan komunikasi4. Pemahaman atas aktivitas pengendalian5. Pemahaman atas pemantauan