Download

1 / 13

1.03k likes | 3.54k Views

Tujuan sistem pengendalian intern. 1. Menjaga kekayaan organisasi. 2. Mengecek ketelitian & keandalan data akuntansi. 3. Mendorong efisiensi. 4. Mendorong dipatuhinya kebijakan manajemen. Bab 6. Sistem Pengendalian Intern. Sistem pengendalian intern

E N D

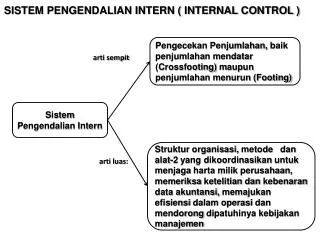

Tujuan sistem pengendalian intern 1. Menjaga kekayaan organisasi 2. Mengecek ketelitian & keandalan data akuntansi 3. Mendorong efisiensi 4. Mendorong dipatuhinya kebijakan manajemen Bab 6. Sistem Pengendalian Intern Sistem pengendalian intern struktur organisasi, metode & ukuran-ukuran yg dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen Definisi Sistem Pengendalian Intern Menurut tujuannya, sistem pengendalian intern dibagi 2 macam: a. pengendalian intern akuntansi b. pengendalian intern administratif

Menjaga kekayaan organisasi Tujuan pengendalian intern akuntansi Mengecek ketelitian & keandalan data akuntansi Tujuan pokok sistem pengendalian intern Mendorong efisiensi Tujuan pengendalian intern administratif Mendorong dipatuhinya kebijakan manajemen Unsur Sistem Pengendalian Intern Struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas Unsur pokok sistem pengendalian intern Sistem otorisasi & prosedur pencatatan Praktik yg sehat Karyawan yg mutunya sesuai dgn tanggung jawabnya

Unsur lingkungan pengendalian 1. Filosofi & gaya operasi 2. Berfungsinya dewan komisaris & komite pemeriksaan 3. Metode pengendalian manajemen 4. Kesadaran pengendalian Lingkungan Pengendalian Lingkungan pengendalian mencerminkan sikap & tindakan para pemilik & manajer perusahaan mengenai pentingnya pengendalian intern perusahaan Penanggungjawab Pengendalian Intern Akuntansi Siapakah yg bertanggung jawab atas pengembangan & pengoperasian pengendalian intern akuntansi suatu perusahaan ? manajemen puncak

Konsep yg Salah Mengenai Sistem Pengendalian Intern Konsep salah yg seringkali dilakukan oleh manajemen puncak: a. sistem pengendalian intern dikira merupakan tanggung jawab direktur keuangan saja b. adanya persepsi bahwa sistem pengendalian intern dapat menggantikan kekurang-ahliannya dalam mengelola perusahaan c. sistem pengendalian intern seringkali disamakan dgn unit organisasi yg disebut dgn satuan pengawas intern dalam perusahaan d. adanya pendapat bahwa perancangan & penerapan sistem pengendalian intern merupakan tanggung jawab satuan pengawas intern Pendekatan Untuk Merancang Pengendalian Intern Akuntansi Secara garis besar, pendekatan untuk merancang pengendalian intern akuntansi adalah bertitik tolak dari 2 tujuan sistem: 1. menjaga kekayaan perusahaan 2. mengecek ketelitian & keandalan data akuntansi

Sistem Pengendalian Akuntansi Tujuan Pokok Tujuan Umum Unsur Pokok SPI Tujuan Khusus Unsur SPI Sistem Pengendalian Intern ( SPI ) Langkah Penyusunan Pengendalian Intern Akuntansi Penjelasan & Rincian Sistem Pengendalian Akuntansi 1. menjaga kekayaan perusahaan a. penggunaan kekayaan perusahaan hanya melelui sistem otorisasi yg telah ditetapkan (1) pembatasan akses langsung thd kekayaan (2) pembatasan akses tidak langsung thd kekayaan b. pertanggung-jawaban kekayaan perusahaan yg dicatat dibandingkan dgn kekayaan yg sesungguhnya ada (1) pembandingan secara periodik antara catatan akuntansi dgn kekayaan yg sesungguhnya ada (2) rekonsiliasi antara catatan akuntansi yg diselenggarakan 5

2. mengecek ketelitian & keandalan data akuntansi a. pelaksanaan transaksi melalui sistem otorisasi yg telah ditetapkan (1) pemberian otorisasi oleh pejabat yg berwenang (2) pelaksanaan transaksi sesuai dgn otorisasi yg diberikan oleh pejabat yg berwenang b. pencatatan transaksi yg terjadi dalam catatan akuntansi (1) pencatatan semua transaksi yg terjadi (2) transaksi yg dicatat adalah benar-benar terjadi (3) transaksi dicatat dalam jumlah yg benar (4) transaksi dicatat dalam periode akuntansi yg seharusnya (5) transaksi dicatat dgn penggolongan yg seharusnya (6) transaksi dicatat & diringkas dgn teliti Sistem Pengendalian Intern ( SPI ) 1. struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas 2. sistem otorisasi & prosedur pencatatan 3. praktik yg sehat 4. karyawan yg mutunya sesuai dgn tanggung jawabnya

Unsur SPI ( contoh pada Sistem Pembelian ) 1. struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas a. dibentuk unit organisasi Bagian Gudang, Bagian Pembelian, Bagian Penerimaan, Bagian Utang, dan Bagian Kartu Persediaan b. Bagian Pembelian terpisah dari Bagian Penerimaan c. Bagian Pembelian & Bagian Penerimaan terpisah dari Bagian Utang & Bagian Kartu Persediaan 2. sistem otorisasi & prosedur pencatatan a. otorisasi surat permintaan pembelian oleh Kepala Bagian Gudang b. otorisasi surat order pembelian oleh Kepala Bagian Pembelian c. otorisasi laporan penerimaan barang oleh Kepala Bagian Penerimaan d. otorisasi bukti kas keluar oleh Kepala Bagian Utang 3. praktik yg sehat a. surat permintaan pembelian, surat order pembelian, laporan penerimaan barang, & bukti kas keluar bernomor urut tercetak, dan pemakaiannya dipertanggung-jawabkan b. rekonsiliasi periodik antara catatan persediaan dgn fisik persediaan yg ada di gudang 4. karyawan yg mutunya sesuai dgn tanggung jawabnya ( tidak dirinci karena unsur ini bersifat umum yg berlaku untuk semua transaksi )

Perbedaan karakteristik Sistem Manual vs Sistem Komputer Pengendalian Intern Akuntansi dalam Sistem Manual Pengendalian Intern Akuntansi dalam Sistem Komputer 1. Pembagian tanggung jawab pelaksanaan suatu transaksi ke tangan beberapa orang atau departemen agar tercipta adanya cek silang (cross-check) dan spesialisasi pekerjaan klerikal Karena ketelitian & kecepatan pengolahan data dgn komputer, lebih sedikit diperlukan cek silang dalam pengolahan data, terutama yg menyangkut perhitungan dalam pengolahan data akuntansi 2. Dilakukan pemeriksaan secara visual terhadap transaksi penting & dokumen yg diproses melalui sistem Komputer dapat melakukan berbagai pemeriksaan (edit) yg semula dilakukan oleh manusia melalui program komputer, sehingga mengurangi pekerjaan editing dokumen secara visual 3. Manual system menitikberatkan pengendalian di tangan manusia, yg dicapai dgn pembagian tanggung jawab pelaksanaan transaksi ke beberapa orang atau bagian Sistem komputer menitikberatkan pengendalian melalui program komputer, sehingga pembagian tanggung jawab fungsional dalam pelaksanaan transaksi dapat dikurangi Pengendalian Intern Akuntansi Dalam Lingkungan Pengolahan Data Elektronik

Organisasi Prosedur pengubahan program Prosedur pengembangan sistem Pengawasan thd fasilitas pengolahan data Unsur Sistem Pengendalian Intern dalam Lingkungan Pengolahan Data Elektronik

Pengendalian Umum a. Organisasi Struktur organisasi departemen pengolahan data elektronik

b. Pengendalian terhadap Sistem & Program 1. Prosedur penelaahan & pengesahan sistem baru 2. Prosedur pengujian program 3. Prosedur pengubahan program 4. Dokumentasi c. Pengendalian terhadap Fasilitas Pengolahan Data 1. Operasi konversi data 2. Operasi komputer 3. Perpustakaan 4. Fungsi pengendalian

Pengendalian Preventif Pengendalian Aplikasi Pengendalian Detektif / Korektif Pengendalian Aplikasi Tujuan : • menjamin bahwa semua transaksi yg telah diotorisasi telah diproses sekali saja secara lengkap • menjamin bahwa data transaksi lengkap & teliti • menjamin bahwa pengolahan data transaksi benar & sesuai dgn keadaan • menjamin bahwa hasil pengolahan data dimanfaatkan untuk tujuan yg telah ditetapkan • menjamin bahwa aplikasi dapat terus-menerus berfungsi

a. Pengendalian Preventif bertindak sbg petunjuk untuk membantu sesuatu terjadi seperti yg seharusnya terjadi 1. Otorisasi data sumber 2. Konversi data 3. Penyiapan data sumber Unsur-unsur pengendalian preventif 4. Turnaround documents 5. Formulir bernomor urut tercetak 6. Validasi masukan 7. Pemutakhiran arsip dgn komputer 8. Pengendalian thd pengolahan data b. Pengendalian Detektif • pengendalian detektif tidak akan mencegah terjadinya masalah, namun akan memberi petunjuk dimana letak terjadinya masalah Contoh: data transmission, control register, control totals, dokumentasi, dan testing