Download

1 / 18

530 likes | 1.49k Views

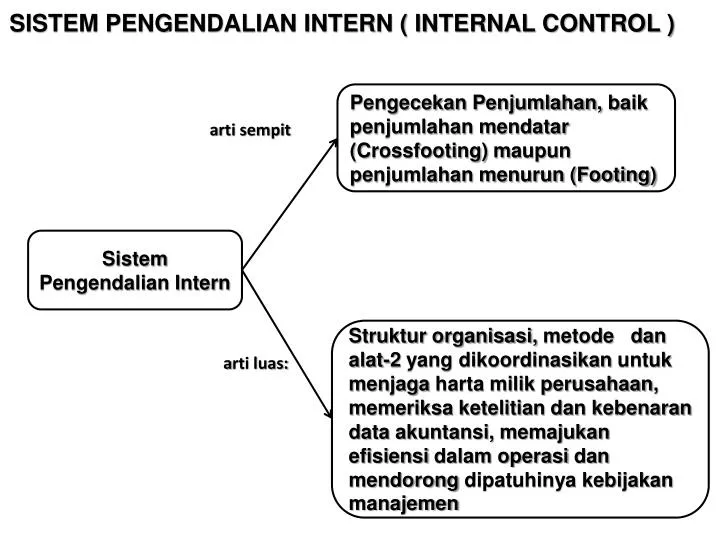

SISTEM PENGENDALIAN INTERN ( INTERNAL CONTROL ). Pengecekan Penjumlahan, b aik penjumlahan mendatar ( C rossfooting) m aupun penjumlahan menurun (Footing). a rti sempit. Sistem Pengendalian Intern.

E N D

SISTEM PENGENDALIAN INTERN ( INTERNAL CONTROL ) Pengecekan Penjumlahan, baik penjumlahan mendatar (Crossfooting) maupun penjumlahan menurun (Footing) arti sempit Sistem Pengendalian Intern Struktur organisasi, metode danalat-2 yang dikoordinasikan untuk menjaga harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi dalam operasi dan mendorongdipatuhinya kebijakan manajemen arti luas:

Menjaga Keamanan Harta Milik Suatu Organisasi TUJUAN PENGENDALIAN INTERN AKUNTANSI Memeriksa Ketelitian Dan Kebenaran Data Akuntansi TUJUAN POKOK SISTEM PENGENDALIAN INTERN Memajukan Efisiensi Dalam Operasi TUJUAN PENGENDALIAN INTERN ADMINISTRATIF Mendorong Dipatuhinya Kebijakan Manajemen

PENGENDALIAN INTERN AKUNTANSI (INTERNAL ACCOUNTING CONTROL): Bagian dari pengendalian intern yg meliputi : struktur organisasi , metode dan alat-2 yg dikoordinasikan untuk : 1. Menjaga Kekayaan Investor Dan Kreditur 2. Mengecek Ketelitian Dan Keandalan Data Akuntansi Misalnya: 1. Pemisahan FungsiOperasi, PenyimpanandanPencatatan Fungsi Operasi adalahfungsi yg memiliki wewenang untuk melaksanakan kegiatan (fungsi pembelian dan fungsi penerimaan) Fungsi Penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan harta perusahaan (fungsi gudang, kasir) Fungsi Pencatatanadalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan ( fungsi akuntansi); 2. Sistem otorisasi dan persetujuan 3. Pengawasan fisik atas kekayaan 4. Internal Auditing.

PENGENDALIAN INTERN ADMINISTRATIF (INTERNAL ADMINISTRATIVE CONTROL ) Bagian dari pengendalian intern yg meliputi : struktur organisasi , metode dan alat-2 yg dikoordinasikan untuk : 1. Memajukan efisiensi dalam operasi 2. Mendorong dipatuhinya kebijakan manajemen . Misalnya : 1. Analisis statistik 2. Laporan pelaksanaan pekerjaan, 3. Program latihan karyawan 4. Kontrol kualitas

Struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas Sistem otorisasi & prosedur pencatatan UNSUR-UNSUR POKOK PENGENDALIAN INTERN Praktik yang sehat Karyawan yang mutunya sesuai dengan tanggung jawabnya

Setiap perusahaan SO berbeda : Jenis, Bentuk, Luas dan Cabang-2 SO harus fleksibel : Memungkinkan ada penyesuaian tanpa hrs mengadakan perubahan total STRUKTUR ORGANISASI(SO) SO menunjukkan garis wewenang dantanggungjawab yg jelas : fungsi masing-2 bagiantdk overlap kerangka pembagian tanggung jawab fungsional kpd unit-2 organisasi yg dibentuk utk melaksanakan kegiatan pokok perusahaan Memisahkan fungsi operasi, penyimpanan dan pencatatan perusahaan manufaktur : Dep. produksi, pemasaran, keuangan, umum, dirinci Suatufungsitdkbolehdiberitanggungjawabpenuhuntukmelaksaanakansemuatahapsuatutransaksi

Untuk mengadakan pengawasan thd operasi dan transaksi yg terjadi melalui prosedur yg telah ditetapkan Untuk mengklasifikasikan data akuntansi dengan tepat dengan menggunakan rekening buku besar Sistem Otorisasi Dan Prosedur Pembukuan Rekening membantu mempermudah penyusunan laporan Keuangan; Menggambarkan dengan baik dan teliti harta, utang, pendapatan dan harga pokok dan biaya yang harus dirinci Menguraikan dengan singkat dan teliti apa yang dimuat dalam rekening Memberi batas yang jelas antara aktiva, utang,modal, pendapatan dan biaya Membuat rekening kontrol bila perlu Setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yg memiliki wewenang F. Gudang SPP ke F. pembelian F. Pembelian beri oto SOP dbuat fakt F. Penerimaan beri oto lap. Penerm F. Akt beri oto pd bukti KK, sbg dasarcatatan Penggunaan formulir sebagai bukti adanya transaksi dan dasar pencatatan transaksi tsb

Penggunaan formulir bernomor urut tercetak Pemeriksaanmendadak (Surprised Audit) Setiap pekerjaan suatu bagian langsung di cek oleh bagian lain PRAKTIK-2 YANG SEHAT PerputaranJabatan (Job Rotation) dilakukansecararutin Pembagiantanggungjawabfunsional, wewenangdanprosedurpencatatansesuaidgnprosedurygtelahditetapkan Pemberian cuti kpd karyawan yang berhak Secara periodik diadakan pencocokan fisik kekayaan dengan catatan Dibentuk organisasi yg bertugas mengecek efektifitas unsur pengendalian intern

Pegawaidiseleksisecaraobyektif, punyakualifikasisesuaibidangnya, jujur & trampil Untuk meningkatkan kecakapan pegawai, perlu diadakanDiklat Karyawan yg Cukup cakap Unsur yg paling penting dari ke 4 unsur Pengendalian intern Pendidikan pegawai disesuaikan dengan pekerjaan (S-1, Diploma,SMA)

PENDEKATAN UTK MERANCANG PENGENDALIAN INTERN AKUNTANSI Secara garis besar, pendekatan untuk merancang Pengendalian Intern Akuntansi adalah bertitik tolak dari 2 tujuan pokok sistem: • Menjaga kekayaan perusahaan 2. Mengecek ketelitian & keandalan data akuntansi Yang dirinci menjadi tujuan umum dan tujuan khusus yang diterapkan pada transaksi pokok kemudian dirinci dalam Sistem Pengendalian Interen : a. Struktur organisasi yg memisahkan tanggung jawab secara jelas b. Sistem otorisasi dan prosedur pencatatan c. Praktek yang sehat

SISTEM PENGEDALIAN AKUNTANSI TUJUAN POKOK TUJUAN UMUM UNSUR POKOK SPI TUJUAN KHUSUS UNSUR SPI SISTEM PENGENDALIAN INTERN ( SPI ) LANGKAH PENYUSUNAN PENGENDALIAN INTERN AKUNTANSI Penjelasan & Rincian SISTEM PENGENDALIAN AKUNTANSI 1. MENJAGA KEKAYAAN PERUSAHAAN a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yg telah ditetapkan (1) Pembatasan akses langsung thd kekayaan (2) Pembatasan akses tidak langsung thd kekayaan b. Pertanggung-jawaban kekayaan perusahaan yg dicatat dibandingkan dgn kekayaan yg sesungguhnya ada (1) Pembandingan secara periodik antara catatan akuntansi dgn kekayaan yang sesungguhnya ada (2) Rekonsiliasi antara catatan akuntansi yangdiselenggarakan 5

SISTEM PENGEDALIAN AKUNTANSI TUJUAN POKOK TUJUAN UMUM UNSUR POKOK SPI TUJUAN KHUSUS UNSUR SPI SISTEM PENGENDALIAN INTERN ( SPI ) • 2. MENGECEK KETELITIAN & KEANDALAN DATA AKUNTANSI • a. Pelaksanaan transaksi melalui sistem otorisasi yg telah ditetapkan • (1) Pemberian otorisasi oleh pejabat yg berwenang • (2) Pelaksanaan transaksi sesuai dgn otorisasi yg diberikan oleh pejabat yang berwenang • b. Pencatatan transaksi yg terjadi dalam catatan akuntansi • (1) Pencatatan semua transaksi yg terjadi • (2) Transaksi yg dicatat adalah benar-benar terjadi • (3) Transaksi dicatat dalam jumlah yg benar • (4) Transaksi dicatat dalam periode akuntansi yg seharusnya • (5) Transaksi dicatat dgn penggolongan yg seharusnya • (6) Transaksi dicatat & diringkas dgn teliti

SISTEM PENGEDALIAN AKUNTANSI TUJUAN POKOK TUJUAN UMUM UNSUR POKOK SPI TUJUAN KHUSUS UNSUR SPI SISTEM PENGENDALIAN INTERN ( SPI ) SISTEM PENGENDALIAN INTERN ( SPI ) 1. Struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas 2. Sistem otorisasi & prosedur pencatatan 3. Praktek yg sehat 4. karyawan yg mutunya sesuai dgn tanggung jawabnya UNSUR SPI ( CONTOH PADA SISTEM PEMBELIAN ) 1. Struktur organisasi yg memisahkan tanggung jawab & wewenang secara tegas a. Dibentuk unit organisasi bagian gudang, bagian pembelian, bagian penerimaan, bagian utang, dan bagian kartu persediaan b. Bagian pembelian terpisah dari bagian penerimaan c. Bagian pembelian & bagian penerimaan terpisah dari bagian utang & bagian kartu persediaan

2. Sistem Otorisasi & Prosedur Pencatatan a. Otorisasi surat permintaan pembelian oleh kepala bagian gudang b. Otorisasi surat order pembelian oleh kepala bagian pembelian c.Otorisasi laporan penerimaan barang oleh kepala bagian penerimaan d.Otorisasi bukti kas keluar oleh kepala bagian utang 3. Praktek yg sehat a. Surat permintaan pembelian, surat order pembelian, laporan penerimaan barang & bukti kas keluar bernomor urut tercetak, dan pemakaiannya dipertanggung-jawabkan b.Rekonsiliasi periodik antara catatan persediaan dgn fisik persediaan yg ada di gudang 4. Karyawan yg mutunya sesuai dgn tanggung jawabnya ( Tidak Dirinci Karena Unsur Ini Bersifat Umum Yg Berlaku Untuk Semua Transaksi )

PENGENDALIAN INTEREN TAMBAHAN Selainempatunsurpengendaliantsb, pengendalianlainnyaadalah : • LAPORAN Merupakanalatbagisuatubagiandlmperusahaanuntukmempertanggungjawabkantugas-tugasnya. • Laporandisusunsesuaidgntanggungjawab bagian-2 dlmpersh; • Laporandisusundgnmenunjukkan hal-2 ygmenyimpangdaristandaratauanggarannya, agar manajemenmemusatkanpadahal-hal yang menyimpangtsb; • Laporansebaiknyadibandingkandgn data periodesebelumnyaataudenganperusahaan lain, agar dptmemberiarti; • Laporanygdibuatutkbagianyglebihtinggiharuslebihringkas, sehinggamemberikanruanglingkupyglebihluas; • Laporansebaiknyaberisitentangkomentardaripihak yang menyusun • STANDAR atau ANGGARAN Merupakanalatuntukmengukurrealisasi. Laporandisusundenganmembandingkanantarastandaratauanggarannya, sehinggadptdiketahui penyimpangan-2 ygterjadi.

MenurutMaksudPenggunaannya, Pengendaliandibedakan: • PengendalianPreventif, Untukmencegahkejadianygmerugikan, misalnya: kehilanganataukerusakan 2. PengendalianDeteksi, Untukmenentukankapanperistiwa yang merugikanterjadi 3. Pengendaliankorektif, Untukmenyediakaninformasi yang dibutuhkanuntukmemperbaikidampakperistiwa yang merugikan

CIRI UTAMA STRUKTUR PENGENDALIAN INTEREN YG BAIK • Pegawai yang mengerjakansistem, diseleksisecaraobyektifdanmempunyaikualifikasisesuaibidangnya, beritegritastinggi, jujurdancakap. • Pemisahan fungsi-fungsi yang adadalamperusahaanuntukmenjagakemungkinanterjadinyapenyelewengan yang dilakukanolehseseorang yang memilikiduafungsi • Transaksihanyadilaksanakanberdasarkanotorisasidansepengetahuan yang berhaksesuaistrukturorganisasidandaftarwewenang masing-2 • Transaksidicatatdenganbenarsesuai bukti-2 pendukung yang ada, diklasifikasikandandibukukanpadarekeningdanperiodeygbenar. • Pemakaianterhadaphartaperusahaanharusselektifmelaluiprosedurataupersetujuanpimpinan yang berwenang • Sewaktu-waktuharusdilakukanperbandinganantaraangka yang dicatatdenganfisikharga yang dicatat.

KETERBATASAN PENGENDALIAN INTEREN Faktor-faktor yang membatasibekerjanyasuatusistempengendalianinterenadalah: 1. Manajemenmungkinmemberikanjudgementygsalahdalammenyusun tugas2 rutinygdapatdiakibatkankurangnyainformasi, terbatasnyawaktuatau tekanan-2 lain. • Kegagalanygdiakibatkankarenakesalahpahamanantarapersonel, kesembronoandan ketidakhati-2an dalammenjalankantugas. • Kolusiantarbagianatauindividudalamperusahaandenganmenyembunyikanfakta-fakta yang sebenarnya; • Pelanggarankebijakanolehmanajemenuntukmendapatkankeuntunganpribadidenganmerekayasa data perusahaan • Biayauntuksistempengendalianinterenhendaknyatidakmelebihikegunaan yang diperolehdaripenyusunansistempengendalian intern tsb