Download

1 / 32

380 likes | 1.05k Views

SISTEM INFORMASI AKUNTANSI. SISTEM PENGENDALIAN INTERN. PROGRAM DIPLOMA IV – MATRIKULASI SEKOLAH TINGGI AKUNTANSI NEGARA. 2008. SISTEM PENGENDALIAN INTERN. “All of the elements of an organization that, taken together, support people in achieving the organization’s objectives”.

E N D

SISTEM INFORMASI AKUNTANSI SISTEM PENGENDALIAN INTERN PROGRAM DIPLOMA IV – MATRIKULASI SEKOLAH TINGGI AKUNTANSI NEGARA 2008

SISTEM PENGENDALIAN INTERN “All of the elements of an organization that, taken together, support people in achieving the organization’s objectives” “Actions which increase the likelihood of achieving objectives”

KONSEP PENGENDALIAN INTERN • Manajemenharusmemilikidanmemeliharasistempengendalian intern yang memadai. • Manajemenharusmempertahankansistempengendalian intern yang menyediakanjaminanwajarbahwatujuanorganisasitercapai. • Berbagaikebijakan, praktik, danprosedur yang diterapkanuntukmencapaitujuan: • Menjagaaktiva • Memastikanakurasi & keandalancatatansertainformasiakuntansi • Mendorongefisiensioperasi • Mengukurkesesuaiandengankebijakansertaprosedur yang diterapkan

EXPOSURE & RISIKO • EXPOSURE • Penipuanolehorangdalamdanluar • Kesalahankarenakaryawantidakkompeten • Program komputersalah • Data input rusak • Aksestidaksah • Ancaman virus • RISIKO • Penghancuranaktiva (fisik & informasi) • Pencurianaktiva • Kerusakaninformasiatausisteminformasi • Gangguansisteminformasi

MODEL PENGENDALIAN INTERNAL • PENGENDALIAN PREVENTIF • PENGENDALIAN DETEKTIF • PENGENDALIAN KOREKTIF • PENGENDALIAN DIREKTIF • PENGENDALIAN KOMPENSATIF

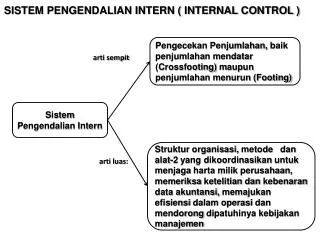

Organisasi Kebijakan Prosedur Personel Accounting Budgeting Pelaporan Review Intern SISTEM PENGENDALIAN INTERNTRADISIONAL

KRITIKAN TERHADAP PENGENDALIAN INTERNAL (MODEL TRADISIONAL) • DUPLIKASI PEKERJAAN • TIDAK RESPONSIF ATAS PERKEMBANGAN • INTERUPSI KEGIATAN • PROSEDUR LEBIH PENTING DARI HASIL • ORIENTASI KEBELAKANG • TERLAMBAT

INTERNAL CONTROLCOSO-Framework Proses yang dilakukan oleh setiap orang yang dirancang untuk memberikan reasonable assurance akan tercapainya tujuan-tujuan berikut: • Efisiensi dan efektivitas operasi • Keandalan informasi, terutama keuangan • Ketaatan terhadap ketentuan dan peraturan yang berlaku

KOMPONEN CONTROLS Monitoring Info & Comm. Info & Comm. Control Activities Risk Assessment Control Environment Info & Comm.

CONTROL ENVIRONMENT(LINGKUNGAN PENGENDALIAN) • INTEGRITAS DAN NILAI ETIKA • KOMPETENSI • KEBIJAKAN DAN PRAKTIK-PRAKTIK SDM • BUDAYA ORGANISASI • FILOSOFI & GAYA KEPEMIMPINAN MANAJEMEN • DEWAN KOMISARIS / KOMITE AUDIT • STRUKTUR ORGANISASI • WEWENANG & TANGGUNG JAWAB

RISK ASSESSMENT(PENILAIAN RISIKO) • PAHAMI TUJUAN (UNIT & ORGANISASI) • Kategori Tujuan : • Operational Objectives • Financial Reporting Objectives • Compliance Objectives • PendekatanSMART • ASSESSING RISIKO • Mengenali, mengukur, dan memprioritaskan risiko. • Analisa risiko : • Estimasi tingkat signifikan dari risiko-risiko • Meng-assess tingkat kemungkinan / keterjadian risiko-risiko • Mempertimbangkan bagaimana risiko dikelola

CONTROL ACTIVITIES(AKTIVITAS PENGENDALIAN) • JENIS PENGENDALIAN : • Preventive, detective, corrective, directive, etc. • AKTIVITAS PENGENDALIAN : • KEBIJAKAN & PROSEDUR • PENGAMANAN ASET & KEKAYAAN ORGANISASI • DELEGASI WEWENANG & PEMISAHAN FUNGSI • SUPERVISI ATASAN • INTEGRASI dgn. RISK ASSESSMENT

INFORMATION& COMMUNICATION • KUALITAS INFORMASI : • Appropriate • Timely • Current • Accurate • accessible • ARAH KOMUNIKASI : • Internal • External • ALAT KOMUNIKASI : • Kebijakan manual, memo, buletin, pesan-pesan melalui media elektronis

MONITORING • ONGOING MONITORING ACTIVITIES : • Aktivitas supervisi, rekonsiliasi, dan aktivitas rutin lainnya. • SEPARATE EVALUATIONS : • Scope & frequency • Siapa yang mengevaluasi • Proses evaluasi metodologi • Dokumentasi • Action plan • REPORTING DEFICIENCIES : • Sumber informasi • Apa yang perlu dilaporkan • Kepada siapa dilaporkan • Arahan untuk pelaporan

PERAN PENTING PENGENDALIAN INTERN RISIKO Risk-based Audit TUJUAN & SASARAN SISTEM OPERASI AKTIVITAS OPERASIONAL SISTEM PENGENDALIAN INTERN Control-based Audit EVALUASI COMPLIANCE & COMPETENCE auditor

Who is Responsible for Control ? “Most people react badly to the idea of being controlled, but when control is viewed as a way to manage the business and achieve positive outcomes, attitudes towards controls becomes more positive” Who is responsible for Control ?Everyone

THREATS TO INFORMATION SYSTEMS HARDWARE FAILURE, FIRE SOFTWARE FAILURE, ELECTRICAL PROBLEMS PERSONNEL ACTIONS, USER ERRORS TERMINAL ACCESS PENETRATION, PROGRAM CHANGES THEFT OF DATA, SERVICES, EQUIPMENT TELECOMMUNICATIONS PROBLEMS *

WHY SYSTEMS ARE VULNERABLE • SYSTEM COMPLEXITY • COMPUTERIZED PROCEDURES NOT ALWAYS READ OR AUDITED • EXTENSIVE EFFECT OF DISASTER • UNAUTHORIZED ACCESS POSSIBLE *

MODEL SISTEM PENGENDALIAN INTERN SISTEM INFORMASI • AICPA : • PengendalianUmum(General Controls) • PengendalianAplikasi(Application Controls) • ISACA : • PengendalianLuas(Pervasive Controls) • Pengendalianterinci(Detailed Controls)

PENGENDALIAN UMUM TERHADAP SISTEM INFORMASI

PROSEDUR PENGENDALIAN SISTEM OPERASI • Dibuatkan Password • Pengamananuntukpemberianakses • Dibuatkanpernyataantanggungjawabdariusers

PROSEDUR PENGENDALIANSUMBER DAYA DATA • BACK UP ARSIP DATA • LOKASI TERPISAH (OFF-SITE) ARSIP DATA • AKSES TERBATAS MELALUI PASSWORD • TEKNOLOGI BIOMETRIC UNTUK AKSES DATA • PENGGUNAAN QUERY SYSTEMS • BACK UP PERIODIC BASIS DATA • PROSEDUR AUTOMATIC RECOVERY

PENGENDALIAN STRUKTUR ORGANISASI • JOB DESCRIPTION • SEPARATE OF FUNCTIONS

PENGENDALIAN PENGEMBANGAN SISTEM • RISIKO : • Tidakpenting • Tidakberguna • Tidakekonomis • Tidakdapatdiaudit

PROSEDUR PENGENDALIAN PENGEMBANGAN SISTEM • OTORISASI YANG MEMADAI • MELIBATKAN PENGGUNA DALAM PENGEMBANGAN SISTIM • DOKUMENTASI MEMADAI ATAS KEGIATAN PENGEM-BANGAN SISTIM • MELIBATKAN AUDITOR DALAM KEGIATAN PENGEM-BANGAN SISTIM • PENGUJIAN SELURUH PROGRAM SECARA MEMADAI, UNTUK KEAKURATAN DAN KEHANDALAN

PENGENDALIAN PEMELIHARAAN SISTEM • Otorisasiterhadapperubahan program/sistem. • Dokumentasiakurataktivitasdan up-date sistem. • Pengujiansistimdan program yang kontinyu. • Pengamanankepustakaan source program. • Penggunaan laporan2 modifikasi program untukmemonitor perubahan2

PENGENDALIAN PUSAT KOMPUTER • Lokasipusatkomputerjauhdari area bahaya • Pengamananakseskefasilitas-fasilitaskomputer • Penggunaansistimperangkatbawahtanahdanpenyaluran air • Pembatasanakseskepadapegawai • Pengendaliantemperaturdankelembaban • Penggunaan alarm kebakarandansistimpemadamanotomatis • Penggunaanpengatur voltage, pembangkit, danbaterei • PembuatanDisaster Recovery Plan

Nomor urut pesan Password Perangkat Lunak Keamanan Registrasi Transaksi PENGENDALIAN KOMUNIKASI

PENGENDALIAN PERTUKARAN DATA ELEKTRONIS • PASSWORD / PIN CODE • FINANCIAL TRANSACTIONS AUTHORIZATION

PENGENDALIAN MICRO COMPUTER • Alatpengunci • Password • Back up disk & tape • Selected software

PENGENDALIAN APLIKASI TERHADAP SISTEM INFORMASI • PengendalianMasukan • PengendalianPemrosesan • PengendalianKeluaran