Download

1 / 13

130 likes | 365 Views

Stalna sredstva. Definicija.

E N D

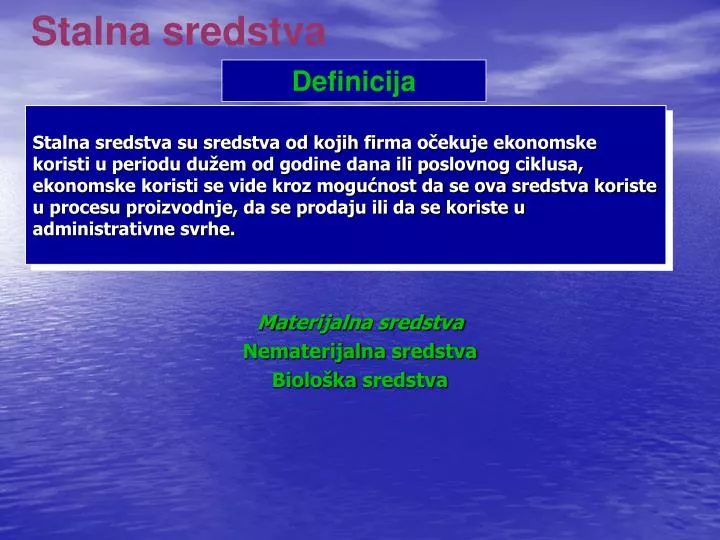

Stalna sredstva Definicija Stalna sredstva su sredstva od kojih firma očekuje ekonomske koristi u periodu dužem od godine dana ili poslovnog ciklusa, ekonomske koristi se vide kroz mogućnost da se ova sredstva koriste u procesu proizvodnje, da se prodaju ili da se koriste u administrativne svrhe. Materijalna sredstva Nematerijalna sredstva Biološkasredstva

Kada govorimo o stalnim sredstvima za potrebe Finansiske analize bitna su tri pitanja • priznavanje i vrednovanje, odnosno kapitalizaciju troškova u bilansu stanja koji se mogu uključiti u nabavnu vrednost stalnih sredstava • Alokacija nabavne vrednosti stalnih sredstava na troškove (BU) • Umanjenje vrednosti(obezvređenje) stalnih sredstava prema zahtevima MRS-a. ekonomsko finansijska analiza

Priznavanje i vrednovanje stalnih sredstava Proces uključivanja u bilans stanja pozicija koje zadovoljavaju definiciju sredstava Sredstvo treba priznati: • ako će preduzeće imati u budućnosti ekonomske koristi od ovoga sredstva • ako preduzeće ima kontrolu nad sredstvom Kod nematerijalnih sredstava najbitnija je identifikacija

Vrednovanje Vrednovanje dugoročnih sredstava zasniva se na principu istoriskog troška Sva dugoročna sredstva vrednuje se po nabavnoj vrednosti ili po ceni koštanja Nabavna vrednost (opreme) obuhvata • fakturnu vrednost sa uvoznim dažbinama • transportne troškove • manipulativne troškove • troškovi osiguranja • troškovi montaže • troškovi kamate za nabavku ovih sredstava se ne uračunavaju u nabavnu vrednost ?

Nematerijalna ulaganja • Pitanje: Da li troškove probne proizvodnje treba uključiti u vrednost nematerijalnih sredstava? • Da li troškove istraživanja treba uključiti u vrednost nematerijalnih sredstava? • Da li troškove razvoja treba uključiti u vrednost nematerijalnih sredstava?

Amortizacija • je proces alokacije nabavne vrednosti stalnog sredstva na rashodne odnosno troškove • Stalna sredstva su kapitalizovani troškovi koji čekaju “momenat” da pređu u bilans uspeha! Koji? • Obračun amortizacije, pretpostavke • Nabavna vrednost NV • Rezidualna vrednost • Vek trajanja • Metoda amortizacije :

1. Degresivna metoda Degresivna amortizacija Godišnji troškovi amortizacije 2 * (NV - RV)n(n+1) =

2. Linearna metoda amortizacije Linearna amortizacija Godišnji troškovi amortizacije NV - RVekonomski vek trajanja =

Goodwill Goodwillje vrednost pripisana kao razlika ostvarene stope dobitka koja je iznad normalnog dobitka. Goodwill je razlika između plaćene cene za neko preduzeće (trošak sticanja te firme) i njegove identifikovane neto imovine (pozitivan goodwill). Goodwill se priznaje jedino kada proističe iz kupovine druge firme ili nekog segmenta.

Iznos za koji plaćena cena za tu firmu prevazilazi vrednost identifikovane neto imovinefirme koja sestiče (kupuje). Goodwill Pojavljuje se kada jedna kompanija kupuje drugu. Samo goodwill nastao iz kupovine neke firme se priznaje kao sredstvo.