Download

1 / 21

210 likes | 497 Views

Koncernregnskab (fortsat). Konsolidering (fortsat) a) afstemning af regnskaber b) intern gæld og tilgodehavender samt renter heraf c) intern udbyttegæld og –tilgodehavender d) købsomvurdering af købte datterselskaber e) intern handel med omsætningsaktiver f) intern handel med anlægsaktiver

E N D

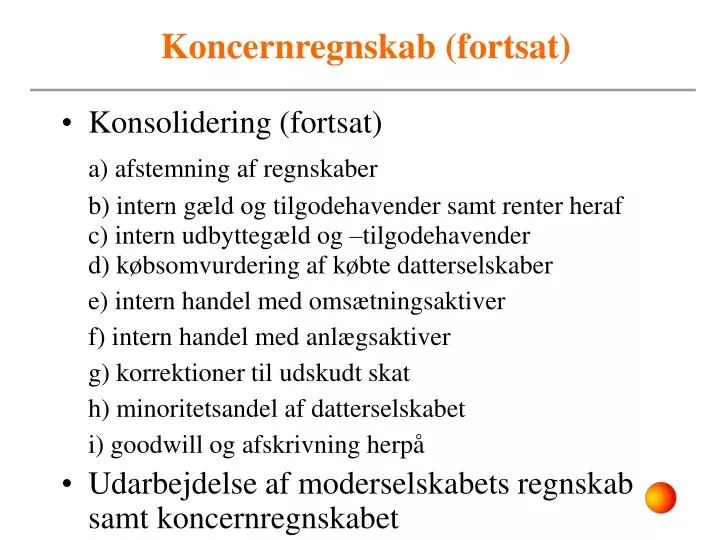

Koncernregnskab (fortsat) • Konsolidering (fortsat) a) afstemning af regnskaber b) intern gæld og tilgodehavender samt renter herafc) intern udbyttegæld og –tilgodehavenderd) købsomvurdering af købte datterselskaber e) intern handel med omsætningsaktiver f) intern handel med anlægsaktiver g) korrektioner til udskudt skat h) minoritetsandel af datterselskabet i) goodwill og afskrivning herpå • Udarbejdelse af moderselskabets regnskab samt koncernregnskabet

Konsolidering • Bogens eksempel i kapitel 8 gennemgås • Der er anvendt et simplificeret eksempel mhp. at fremhæve det væsentlige - konsolideringsteknikken • Arbejdsskemaer - side 35 og 36 • Der arbejdes videre med tallene i på side 37 til 44 • Elimineringerne i balancen gennemgås først, derefter resultatopgørelsen

Konsolidering • Supplerende oplysninger: - indbyrdes samhandel: Af D’s omsætning udgør 1210 salg til MM har solgt en maskine til D for 125.Maskinen er i D’s regnskab er opført som driftsmateriel. Maskinens produktionsomkostninger er 75, altså er anlægget solgt med en avance på 50.Det af D købte anlæg (125) afskrives lineært over 5 år. Ultimo dette regnskabsår er det således opført til 100.

Konsolidering • Supplerende oplysninger (fortsat): Indbyrdes samhandel:Varelagrene i M og D er som følge af samhandlen opgjort inkl. koncerninterne avancer, jf. side 45. Køb af dattervirksomhedenKøbsprisen for M’s andel i D var 2.500 svarende til 75% af selskabskapitalen (900/1200). Indre værdi af den erhvervede aktiepost var 2.010 på købstidspunktet, svarende til 75% af egenkapitalen på købstidspunktet

Konsolidering • I fig. 9, 10 og 11 er de oprindelige resultatopgørelser/ balancer overført til arbejdsskemaer, hvor: - der opdeles efter det dobbelte bogholderis princip - poster der opstår ved konsolideringen indplaceres - ændring i varelagre samt vareforbrug specificeres - overført resultat under egenkapital af forenklingshensyn er vist i en linie

a) Afstemning af regnskaber • De enkelte selskabsregnskaber afstemmes indbyrdes forud for/i forbindelse med opstilling af koncernregnskabet • Fx skal regnskaberne korrigeres, såfremt der ikke anvendes samme regnskabspraksis • Der kan være uoverensstemmelser regnskaberne i mellem som følge af fejl eller manglende registre-ringer i regnskaberne. Fx varer/betalinger der er afsendt af et selskab, men endnu ikke modtaget/ registreret i et andet selskab. Regnskaberne kor-rigeres for sådanne fejl/mangler

b) Intern gæld og interne renter • Jf. § 120 skal der bl.a. ske eliminering af: • tilgodehavender og gæld mellem de konsoli-derede virksomheder • indtægter og udgifter vedrørende dispositioner mellem de konsoliderede virksomheder • Kun renter og mellemværender til koncernens omverden skal fremgå af koncernregnskabet - underforstået koncernen er en regnskabsenhed • Fig. 12 på side 51 gennemgås

c) Intern udbyttegæld og –tilgodehavender samt renter • Klart et internt ml.værende der skal elimineres • Kun moderselskabets andel af udbyttetilgodehavendet skal elimineres • ”rest” vises særskilt som ”Udbytte gæld til minoritet” • Figur 13 og 14 side 52 og 53

d) købsomvurdering af købte datterselskaber • § 122 Etableres koncernforholdet ved overtagelse af en virksomhed, indregnes og måles aktiver og forpligtelser på erhvervelsestidspunktet i den erhvervede virksomhed til dagsværdi i koncernregnskabet… • Dvs. forskellen mellem D’s bogførte værdi og ”dagsværdien” skal indarbejdes i koncernregnskab • Figur 15 side 57

e) Intern handel med omsætningsaktiver • Ud fra et koncernsynspunkt er der ikke realiseret en gevinst/tab ved salg af varer internt, som af-spejlet i enkeltselskabernes regnskaber. Først når varen sælges til et selskab uden for koncernen be-tragtes fortjenesten/tabet som reelt • Figur 16 på side 59. Eliminering af intern avance samt ”omflytning” således at lagerene bliver klassificeret ud fra en koncernsynsvinkel

e) Intern handel med omsætningsaktiver • Figur 17 side 60- intern omsætning på 1.210 elimineres, jf. 2) - intern avance på ultimo varer elimineres jf. 1a)- intern avance indeholdt i primolagrene jf. 3) • Forskellen mellem den artsopdelte og funktionsopdelte resultatopgørelse

f) intern handel med anlægsaktiver • Intern avance på anlægsaktiver skal ligeledes eli-mineres. Dette medfører, at det købende selskabs merafskrivninger også skal elimineres, som følge af at afskrivningsgrundlaget jo indeholder avancen -> medfører, at korrektionen er besværlig • I modsætning til avance på omsætningsaktiver vil en avance på anlægsaktiver ikke blive realiseret ved salg til udenforstående. Avancen anses i stedet for realiseret ved brug! Avancen tilregnes derfor den sælgende virksomhed i takt med det købende selskabs afskrivninger. Fig. 19 på side 65 gennemgås

g) korrektioner til udskudt skat • Alle elimineringer sker uden skatteeffekt • Totale ændringer på egenkapitalen ganges med den aktuelle skattesats -> ændring i udskudt skat • Totale ændringer i resultatopgørelse ganges med den aktuelle skattesats -> ændring i årets skatJf. figur 22 og 23 på side 70 og 71

h) minoritetsandel af datterselskabet • M ejer 75% af D, de resterende 25% ejes af øvrige aktionærer der i realiteten er medejere af koncernen. Der er derfor visse oplysningskrav i relation til denne minoritetsandelen. • ÅRL § 118 ”…minoritetsinteressernes…andel… opføres som en særskilt hovedpost mellem Egenkapitalen og forpligtelser.” • Indregningsmetode ”dattervirksomhedens EK og resultat efter interne avancer og købsomvurderinger.”

i) goodwill og afskrivning herpå • Beregning af koncerngoodwill 1. Regnskabsmæssig værdi af nettoaktiverne i Datter 2. Omvurdering af aktiver og passiver 3. Evt. forskelsbeløb mellem 1+2 og købsprisen er koncerngoodwill PAST EQUITY METODEN

i) goodwill og afskrivning herpå • Past-equity-metoden bevirker, at: • 1. koncernegenkapitalen er lig M’s egenkapital plus M’s andel af den tilvækst i D’s egenkapital, der er sket siden koncern-dannelsen, minus akkumuleret afskrivning på koncerngoodwill. M og D’s egenkapital forudsættes korrigeret for interne avancer mm. • 2. koncernresultat er lig M’s resultat plus M’s andel af datterselskabsresultaterne minus afskrivning af goodwill. Igen forudsættes M og D’s resultat korrigeret for interne avancer mm.

i) goodwill og afskrivning herpå • Fig. 26 gennemgås. Anskaffelsespris for aktierne i D 2.500 Indre værdi på købstidspunktet 2.010 Forskelsværdi 490 • Forskellen skal forsøges fordelt på enkelt aktiver

i) goodwill og afskrivning herpå • Et af aktiverne, en grund vurderes at være bogført 200 for lavt på købstidspunktet. Jf. side 56 & 57, figur 15. Forskellen fordeles derfor på følgende måde: Opvurdering af grund (200 * 0,75) 150 Skat af omvurderingen (40%) 60 Moders andel 90

i) goodwill og afskrivning herpå • Past equity værdien er dermed 90+2.010= 2.100 • Goodwill’en bliver derfor 400

Omeks. 1999 Opgave 2 • Aktieselskabet Michelle A/S (M) købte d. 1/1 2001 70% af aktierne i Dave A/S (D). Prisen for de købte aktier var kr. 1 mill. På overtagelsestidspunktet var den total egenkapital hos D følgende:Selskabskapital 500.000Overført resultat 571.000Overført af årets resultat 20.150

Omeks. 1999 Opgave 2 • I forbindelse med købet fandt M, at en grund i D’s regnskab, efter M’s vurdering var 200.000 mere værd, end anført i D’s regnskab. Skattesatsen er 30%Spm 1a. Beregn koncerngoodwill’en på købstidspunktet d. 1/1 2001.