Download

1 / 9

90 likes | 102 Views

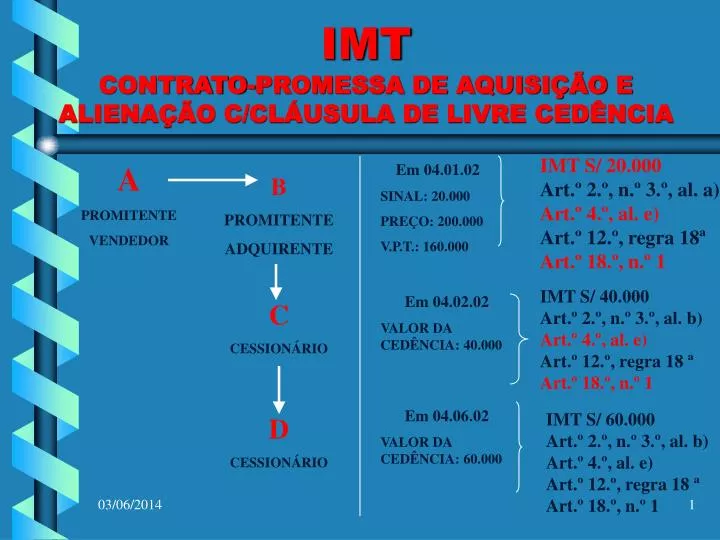

IMT CONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA. A PROMITENTE VENDEDOR. Em 04.01.02 SINAL: 20.000 PREÇO: 200.000 V.P.T.: 160.000. IMT S/ 20.000 Art.º 2.º, n.º 3.º, al. a) Art.º 4.º, al. e) Art.º 12.º, regra 18ª Art.º 18.º, n.º 1. B PROMITENTE ADQUIRENTE.

E N D

IMTCONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA A PROMITENTE VENDEDOR Em 04.01.02 SINAL: 20.000 PREÇO: 200.000 V.P.T.: 160.000 IMT S/ 20.000 Art.º 2.º, n.º 3.º, al. a) Art.º 4.º, al. e) Art.º 12.º, regra 18ª Art.º 18.º, n.º 1 B PROMITENTE ADQUIRENTE Em 04.02.02 VALOR DA CEDÊNCIA: 40.000 IMT S/ 40.000 Art.º 2.º, n.º 3.º, al. b) Art.º 4.º, al. e) Art.º 12.º, regra 18 ª Art.º 18.º, n.º 1 C CESSIONÁRIO Em 04.06.02 VALOR DA CEDÊNCIA: 60.000 IMT S/ 60.000 Art.º 2.º, n.º 3.º, al. b) Art.º 4.º, al. e) Art.º 12.º, regra 18 ª Art.º 18.º, n.º 1 D CESSIONÁRIO

IMTCONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA A PROMITENTE VENDEDOR D CESSIONÁRIO Em 04.06.02 VALOR DA CEDÊNCIA: 60.000 IMT S/ 60.000 Art.º 2.º, n.º 3.º, al. b) Art.º 4.º, al. e) Art.º 12.º, regra 18 ª Art.º 18.º, n.º 1 E CESSIONÁRIO Em 04.07.02 VALOR DA CEDÊNCIA: 60.000 IMT S/ 60.000 Art.º 2.º, n.º 3.º, al. b) Art.º 4.º, al. e) Art.º 12.º, regra 18 ª Art.º 18.º, n.º 1 Em 04.08.02 CONTRATO DE COMPRA E VENDA PREÇO: 200.000 IMT (devido) = IMT (final) – IMT (parcelar) (art.º 22.º, n.º 3)

IMTCONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA • Prédio urbano destinado exclusivamente a habitação: (art.º 17.º, n.º 5)

IMTCONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA • Prédio urbano destinado exclusivamente a habitação (continuação): (art.º 17.º, n.º 5)

IMTCONTRATO-PROMESSA DE AQUISIÇÃO E ALIENAÇÃO C/CLÁUSULA DE LIVRE CEDÊNCIA • Outros prédios urbanos: (art.º 17.º, N.º 5)

EXERCICIO • Miguel Silva celebrou, em 10.01.2006, com a empresa “ Duarte Construções”, com sede em Lisboa, um contrato promessa de aquisição e alienação de um prédio habitacional no concelho de Sintra, pelo valor de 230 000 euros, tendo entregue a titulo de sinal, a importância de 30 000 euros, contrato esse em que estava clausulado que o promitente adquirente podia ceder a sua posição a terceiro.

EXERCICIO • Em Março de 2006, Miguel cedeu a sua posição contratual a Maria, por 100.000 euros. • Em Julho de 2006, Maria celebra o contrato definitivo de compra e venda. • Considerando que foi pago IMT em todas as transmissões indicadas e que o VP é inferior ao valor declarado, qual o imposto pago por Miguel e qual o que Maria terá de pagar pela celebração do contrato definitivo.

Exercicio - solução • Contrato promessa 10/01/2006 • Sinal - • 30 000 • preço - • 230 000 • VP- xxx 230 000 156 500 x 1.7323 = 2.711,05 73 500 x 7 = 5.145,00 7.856,05 taxa: 7.856,05 : 230 000 = 3.42% Miguel - 30 000 x 3.42% = 1.026 euros

Exercício - solução Cedência 03/2006 100 000 07/06 Maria 100 000 x 3.42% = 3.420 eur imposto devido - 7.856,05 imposto parcelar - 3.420,00 imposto a pagar - 4.436,05