Download

1 / 9

E N D

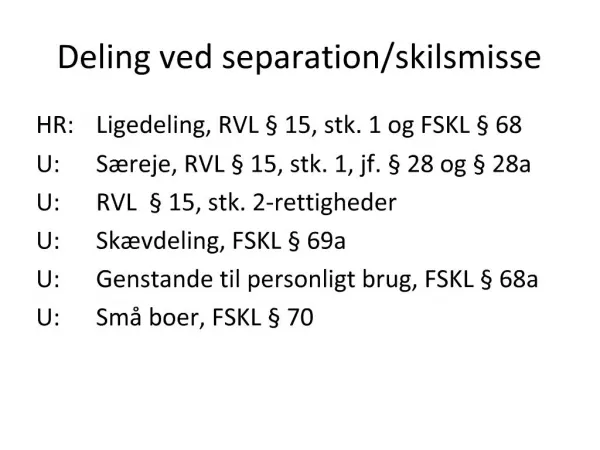

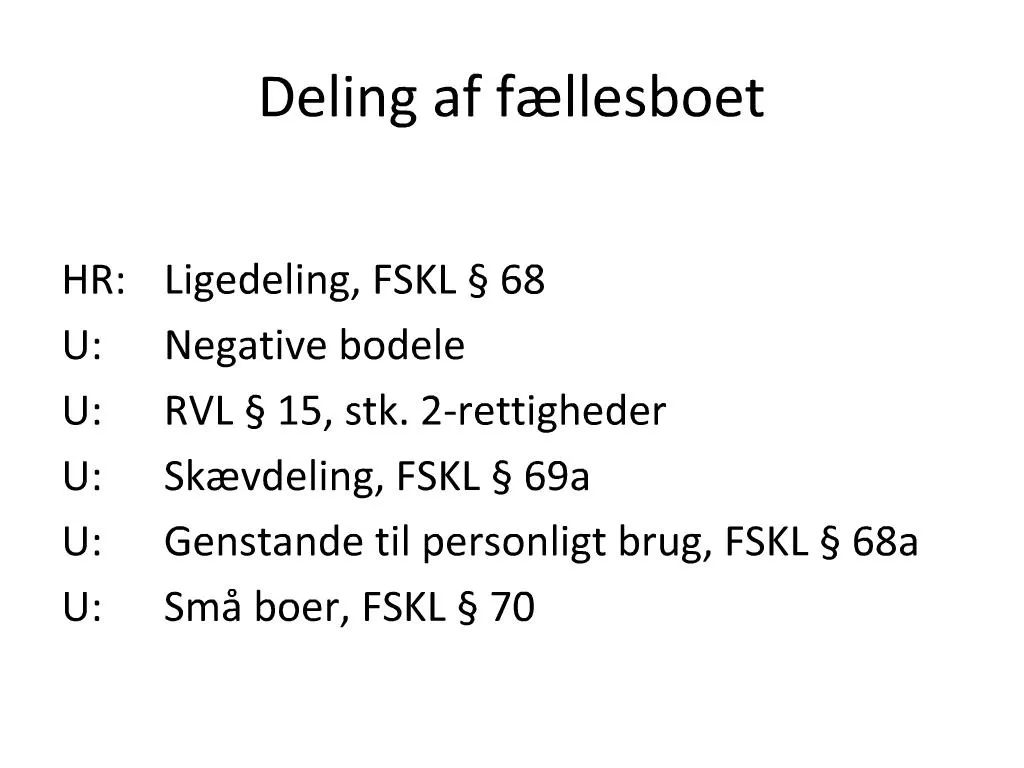

1. Deling af f�llesboet

HR: Ligedeling, FSKL � 68

U: Negative bodele

U: RVL � 15, stk. 2-rettigheder

U: Sk�vdeling, FSKL � 69a

U: Genstande til personligt brug, FSKL � 68a

U: Sm� boer, FSKL � 70

2. Sk�ringstidspunkt

HR: Tidspunktet for dommens afsigelse eller bevillingens udstedelse

U: Anden aftale indg�et mellem parterne

3. Eksempler p� f�llesboets aktiver

Bankkonti, v�rdipapirer, fordringer, l�ntilgodehavender, overskydende skat, andelsbeviser, latente skattefordele

Fast ejendom, husleje, depositum, forudbetalt leje

L�s�re

Personligt ejede virksomheder, selskaber og liberale erhverv,

Urimelige pensionsordninger, mm �gteskabet har varet mindre end 5 �r, tilbagek�bsv�rdi af livsforsikringer

4. Vurdering af aktiverne

Vurdering efter FSKL � 15 og � 16 eller efter parternes aftale

Vurdering efter FSKL � 48

Genoptagelse af vurdering

Salgsv�rdi pr. boets slutning eller ved a.c. udl�gstidspunktet, mm der er tale dagligdagsf�llesboaktiver

5. Aktivfordeling Udl�gsret, FSKL � 70a, stk. 1

HR: Fortrinsret, FSKL � 70a, stk. 2

U: Krydsende udl�gsret, FSKL � 70 a, stk 2, 2. pkt.

Udl�sningsret, FSKL � 70b

Bortsalg, FSKL � 70 a, stk. 3

Evt. tvangsudl�g ved uoms�ttelige aktiver

S�rlige regler om pensionsordninger

6. Aktivernes afkast under skiftet Bomodellen � indt�gter, udgifter, v�rdifald, v�rdistigning fra sk�ringsdag til opg�relsesdag deles

Rentekompensationsmodellen �ved a.c. udl�g under skiftet (ikke at forveksle med forrentning af boslodskravet, der sker efter renteloven)

7. Vederlagskrav, RVL � 23

Misbrugskrav, RVL � 23, stk. 1

S�rrettighedskrav, RVL � 23, stk. 2

S�rejebeskyttelseskrav, RVL � 23, stk. 3

8. Eksempler p� f�llesboets passiver G�ld til pengeinstitut, forbrugsl�n, skyldig arbejdsydelse, restskat, latent skat

Panteg�ld, depositum, forudbetalt leje, driftsudgifter, n�dvendige vedligeholdelsesudgifter

L�s�re

Erhvervsg�ld, driftsherrel�n

Urimelige pensionsordninger, mm �gteskabet har varet mindre end 5 �r, tilbagek�bsv�rdi af livsforsikringer

Omkostninger ved boets behandling

Skyldige b�rne- og �gtef�llebidrag

Eventualforpligtelser (kaution)

9. Latente skattebyrder Den latente skat beregnes af revisor (ex. genvundne afskrivninger, ejendomsavance, aktieavance, opsparet overskud)

Passiveringsprocenten forhandles eller fasts�ttes ved dom � sk�nsm�ssig og konkret

Aktivets art

Personlige forhold (alder, helbred, erhverv, formodede fremtidsplaner, sandsynlige arveforhold)

Skattereglernes foranderlighed

Rentefri kredit